隨着上市公司2019年的業績公佈,各個行業中都不乏一些被錯殺的公司,或受行業拖累,或因市場過度釋放悲觀預期。經過研究發現,易大宗目前的賬面甚至大於總市值,是一個不折不扣的被嚴重低估的“小而美”標的。

易大宗被歸類成煤炭股,而其主營的焦煤產品又與鋼鐵行業緊密掛鈎,2019年煤炭行業和鋼鐵行業表現欠佳,導致行業中多數公司業績集體下滑。眾多煤炭及鋼鐵股都出現了營收和利潤的大幅下滑。易大宗(1733.HK)也受行業拖累出現連續增長三年後的首次收入下滑,加上未分派股息,公司的股價也在業績發佈後下跌至歷史低點。但是細讀其全年業績,卻仍有不少亮點。

一、鋼鐵行業利潤遭擠壓,多數公司業績表現欠佳

易大宗是中國綜合性大宗商品供應鏈服務商,主要從事煤炭及其他產品的買賣及加工以及在整個商品供應鏈過程中提供物流服務。易大宗的煤炭業務主要是進口焦煤,公司是最早大規模向中國輸送蒙古焦煤的企業之一,也是佔整個中國進口焦煤市場近30%的第一大進口商。鋼鐵企業是焦煤行業最重要的下游,也是易大宗最主要的客户,因此鋼鐵行業的景氣程度很大程度決定了焦煤價格走勢。

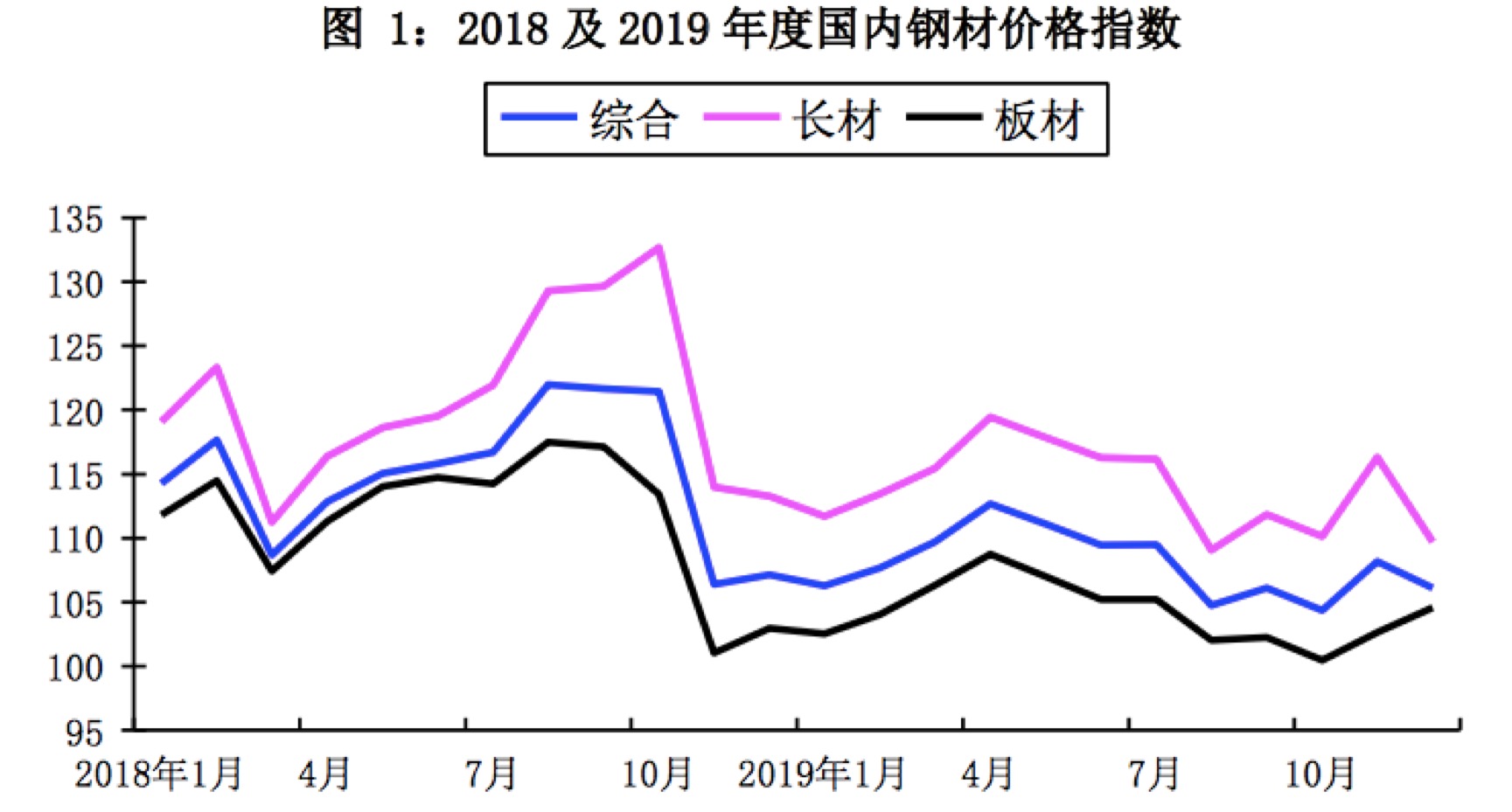

一方面,鐵礦石、廢鋼、煤炭等主要原燃料價格快速上升或高位波動。2019年由於淡水河谷在巴西的潰壩事故,造成淡水河谷去年大約9000萬左右的產能停產,鐵礦石價格大漲。另一方面,2019年鋼鐵產能開始增加,而需求端隨着房地產投資逐漸趨穩且有所下滑,導致鋼材價格出現了下跌。

(2018及2019年國內鋼材價格指數;數據來源:中鋼協)

在此背景之下,鋼鐵企業以及易大宗的業績都受到了衝擊。從已經披露了去年業績報告的鋼鐵企業來看,他們的盈利能力大多不盡人意,2019年超過一半鋼企淨利潤跌幅超過四成。

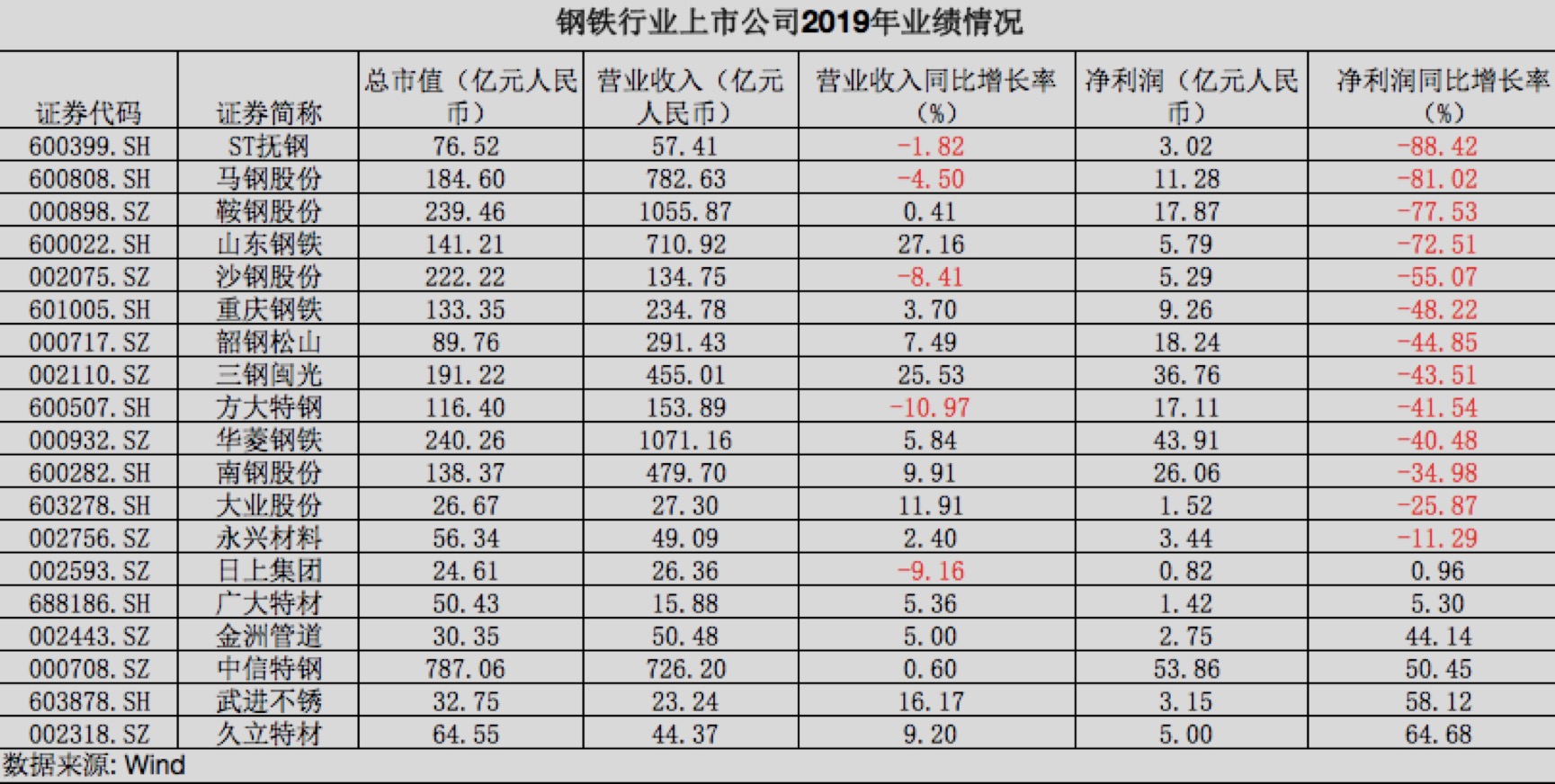

具體來看,2019年馬鋼股份的淨利潤11.28億元人民幣,同比降幅達81%;鞍鋼股份的淨利潤17.87億元人民幣,同比大降78%;山東鋼鐵的淨利潤為5.79億元人民幣,同比下跌72.51%;沙鋼股份淨利潤也出現腰斬,為5.29億元人民幣,同比降55%。泥沙俱下,連鋼鐵龍頭寶鋼股份也未能倖免。根據寶鋼股份2019年前三季度的業績報告顯示,公司前三季度營業收入下滑3.73%,淨利潤下跌43.65%,預計全年的淨利潤也將下降超過四成。

易大宗的業績報告顯示,2019年易大宗實現營業收入300.52億港元,同比減少8.43%;股東應占淨利潤3.12億港元,同比減少64.49%;每股基本盈利0.103港元。如果將易大宗的業績放在行業中去觀察的話,就會發現利潤下滑確實是行業普遍現象、行業共性。

但從另一方面看,易大宗即便在如此劇烈跌幅的市場中仍然維持了穩定的市場份額,實現了基本持平的收入,以及錄得3億港元的淨利潤,也一定程度上證明了公司的業務穩定性和抗風險能力。

(易大宗2017-2019年收益)

二、大宗商品供應鏈龍頭,業務量及市場份額保持穩定

易大宗是大宗商品供應鏈的龍頭,是中國最大的焦煤進口商,佔總焦煤進口額的約三成。公司的業務板塊主要分為供應鏈貿易、供應鏈物流、清潔原料和互聯網智能平台,2019年各項業務穩定發展,業務量及市場份額都維持穩定。

供應鏈貿易板塊,即為上下游客户持續提供煤炭、鐵礦石、有色金屬和石化產品等大宗商品的銷售和採購等服務,是易大宗最主要的收入來源,2019年為公司貢獻收入298.3億港元,佔總收入的比重達99.26%。該部分收入也包括提供倉儲及內部物流服務所帶來的增值,尚未與供應鏈貿易的收益區分開來。

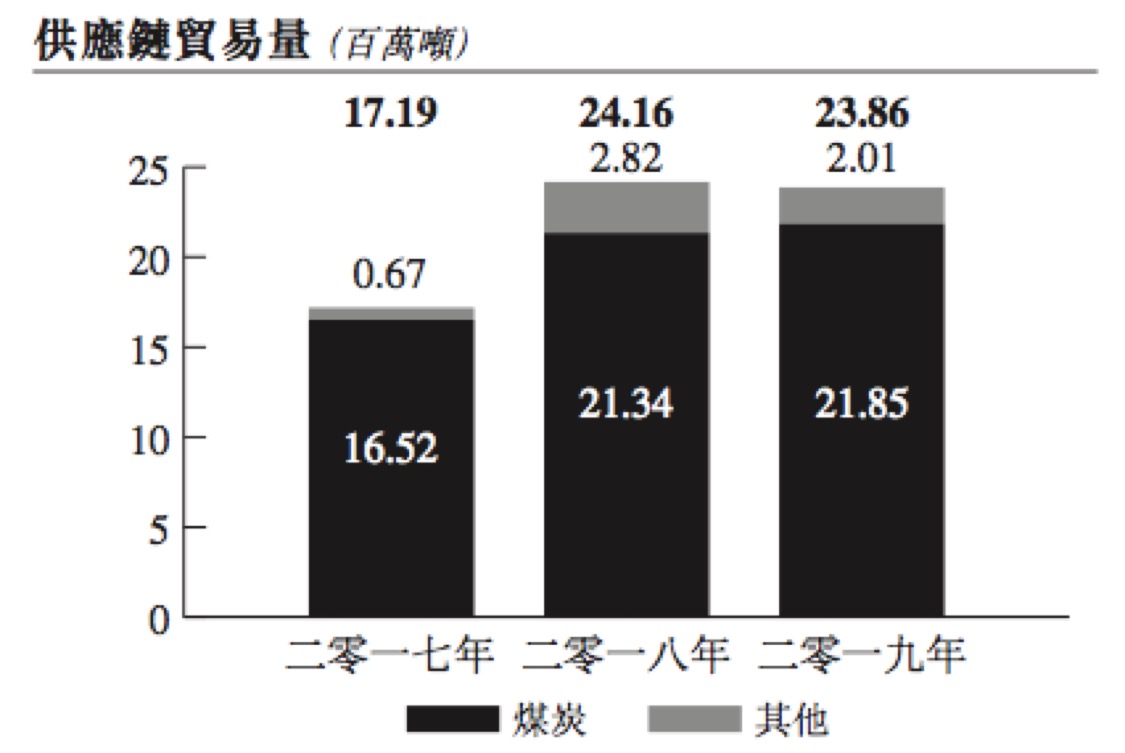

煤炭是易大宗供應鏈貿易業務中最主要的商品,煤炭品類中又以焦煤產品為主。數據顯示,公司的供應鏈貿易量為2386萬噸,較2018年的2416萬噸輕微減少1.24%。其中,煤炭銷售達2185萬噸,佔總貿易量的比重達到87.49%;另外,石油化工銷售達37.3萬噸,鐵礦石銷售達159.9萬噸。

為抗擊經濟增長放緩等內外因素影響,易大宗一方面積極進軍新的銷售區域,另一方面也在通過與外部合作,擴大原有蒙古煤炭的業務規模。

2019年,易大宗進一步將其業務範圍擴展至波蘭、巴西及日本等地。通過拓展銷售區域,易大宗得以更大的打開全球市場,獲得更多元化的收入來源。2019年公司在中國(包括香港、澳門及台灣)境外產生之銷售額約為29.21億港元,佔2019年銷售總額的約9.72%。

(易大宗2017-2019年供應鏈貿易量)

從供應鏈貿易量可以看到,易大宗的業務發展穩定,該板塊收入有所減少的主要原因是煤炭的平均售價較低。

供應鏈物流板塊,即為公司的供應鏈貿易業務和第三方提供倉儲及物流服務。2019年公司的倉儲及物流中心大宗商品進貨量及出貨量合計分別為695萬噸及766萬噸。2019年該業務為公司貢獻收入1.84億港元,同比增長37.31%。

清潔原料加工板塊,即為公司的供應鏈貿易業務及第三方提供洗煤加工服務。易大宗擁有先進的洗煤加工技術,確保產品達到政府環保標準,滿足鋼廠對清潔原料的要求。2019年易大宗的洗煤廠洗選加工合共537萬噸原煤。上述部分的業務將為公司與象嶼成立的象暉能源提供與蒙煤相關的倉儲物流服務,預計2020年將有大幅增長。

互聯網智能平台板塊,包括大數據運輸服務平台、供應鏈金融平台及大宗商品多品種交易平台的開發和運營。易大宗通過參股、業務投資及合作等方式,與諸多專業機構形成戰略合作伙伴關係,運用人工智能、大數據、區塊鏈和物聯網等科技手段,將形成大宗商品供應鏈服務的“天網”。

三、經營活動現金流大幅提升,現金儲備豐厚無懼市場波動

在如此動盪的市場中,抗風險能力的最核心體現就是現金流的穩健性。正向的經營性活動現金流對一家企業的發展至關重要,易大宗擁有良好現金流,2019年公司的經營活動現金流入大幅提升、極大改善。

財報顯示,易大宗2019年經營現金流入約13.87億港元,相比2018年的1.13億港元大幅提升,主要貢獻自現金利潤5.84億港元及運營資金變動現金淨流入8.03億港元。營運資金變動主要是由於2019年10月開始,蒙煤業務資金佔用逐漸降低,更多的業務由與廈門象嶼成立的合資公司象暉能源開展。

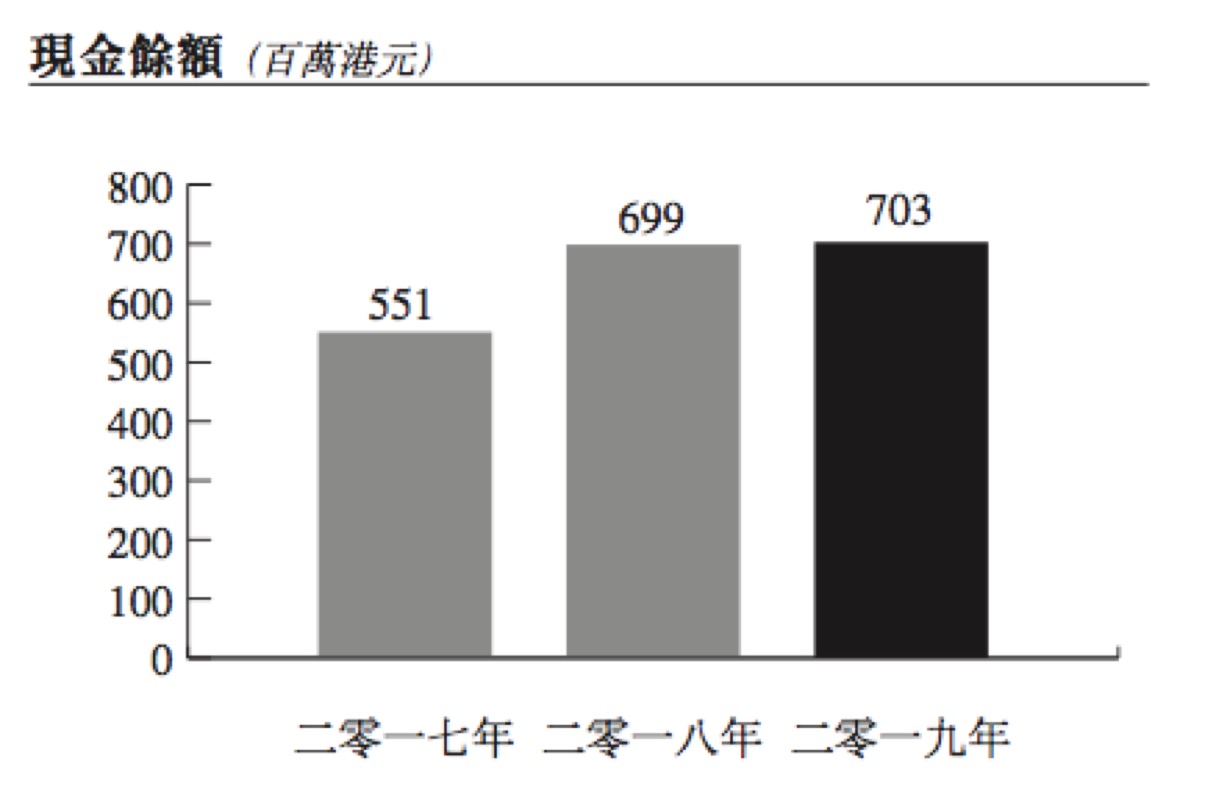

易大宗現金儲備豐厚,截至2019年12月31日,公司擁有現金及現金等價物7.03億港元,賬面現金充裕,擁有足夠的資金去應對大環境的不確定性。

(易大宗2017-2019年現金餘額)

易大宗向來具有派息的傳統,公司每年都會進行穩定的派息,2016-2018年公司每股派息金額分別為0.077港元、0.072港元、0.072港元,累積派息金額達6.87億港元。

(易大宗分紅明細;數據來源:wind;貨幣單位:港元)

2019年公司實現了淨利潤有3億港元,正常來説易大宗2019年也有望進行派息的。奈何2020年國內外政經環境依舊複雜,市場環境不確定性較大,易大宗最終並未宣派股息。

眾所周知,2020年新冠肺炎疫情成為一隻巨大的“黑天鵝”,對各行各業都造成了重大影響。不僅是易大宗,就連匯豐控股、渣打集團這樣雷打不動進行分紅的公司也取消了原定的派息計劃。另外,像蘇格蘭銀行、巴克萊銀行等在內的多家銀行也都發布聲明,表示將取消2019年的股息,同時承諾不會進行任何股票回購。正所謂“手有餘糧,心中不慌”,比起派息,豐厚的現金儲備或許更能給長期投資者以安全感,畢竟當下的市況,保存更多的現金在手上才能更好、更長遠的發展公司業務。不分紅也是目前市場的共同選擇,可以理解。

四、牽手廈門象嶼成立象暉能源擴大蒙煤業務,整合供應鏈物流服務業務

公司2019年除業績之外還有一點值得特別注意的是,去年八月易大宗與廈門象嶼合作成立了合資公司象暉能源。

2019年10月至12月運營期間,象暉能源錄得營收10.9億港元以及淨利潤2241萬港元,運營表現優異。此舉放在現在看來尤其有意義。通過匹配廈門象嶼的供應鏈優勢及資金優勢之後,易大宗的運營資金壓力減小。此舉可以確保在市場流動性緊張的環境下,公司仍然能有充足現金流。象暉能源有望擴大易大宗的蒙古煤業務規模,在蒙煤市場的採購量及市場份額將加速擴大,蒙煤終端用户市場有望擴寬。並帶動易大宗中蒙邊境基礎設施的使用效率,從而為公司帶來更多的供應鏈物流和加工收入。

此外,易大宗對供應鏈物流服務板塊也進行了整合,2019年公司成立了易至科技,目標利用易至在北方口岸及南方港口擁有完善的物流節點佈局,提供圍繞煤炭、礦石等大宗商品的多式聯運、倉儲、加工等開發對第三方的全供應鏈一體化服務。易至以集裝箱為載體,搭建了智能化、協同化的智慧供應鏈平台,能夠為大宗商品各環節參與方提供“門到門”的供應鏈服務。公司此舉用意明顯,希望通過板塊重組,分別體現貿易和物流的收益,體現公司物流資產的價值。有意思的是該部分的業務與在A股上市的一家公司類同,易大宗的規模較該可比公司更大。該可比公司目前的市值近50億港幣。

展望風險和機會並存的2020年,易大宗表示公司會繼續將供應鏈貿易、供應鏈物流、清潔原料以及互聯網智能平台四大業務板塊有效的結合,觸發各板塊間的聯動,為公司帶來協同優勢,實現信息流、貨物流和資金流的“三流合一”,讓大宗商品交易更容易。

五、結語

4月7日,易大宗發佈的最新公告顯示,公司將通過股份購回計劃項下的股份回購及受託人根據受限制股份單位股份購買計劃於市場股份購回不高於2000萬港幣的回購計劃。該決定也是充分考慮了1)公司有充足穩定現金流;2)對公司業務發展信心;3)當前股票價格大幅低於公司公允價值。

受新冠疫情在全球蔓延等利空因素影響,港股市場震盪走低,今年以來恆生指數的最大跌幅一度超過25%,很多股票都出現了低估的情況,但易大宗是屬於嚴重低估、絕對低估的狀態。4月8日,受回購公告利好,易大宗的股價一度大漲超過40%,但公司最新的市盈率仍然只有2倍,市淨率低至0.2。

易大宗業務發展情況良好,2019年保持穩定的貿易量及市場份額,擁有不錯的收入和利潤規模,目前公司賬上的現金甚至已經超過了公司的總市值,可以稱其為不折不扣的“小而美”標的。雖然價格有時候會偏離價值,但最終還是價值決定價格,易大宗這樣“小而美”的標的也遲早會迴歸價值中樞。

(易大宗PB band)