一場突入其來的疫情令全世界都變得不淡定,全球金融市場更是遭遇歷史性的重挫,美股幾輪熔斷下來,把巴老爺子也都驚了個呆,只能被感慨"我還是太年輕了…"

然而正如一枚硬幣有正面和反面一樣,事物有其雙面性。疫情大考下,一些行業已在困境中探尋到新的發展機遇。資本市場也率先反映了預期,今年在港股、A股陰雲一片的市場環境下,仍然有不少領域取得了逆勢大幅增長,其中便有靈活用工行業。

截至3月底,涉及到靈活用工概念的港股人瑞人才(6919.HK)年漲幅為41.8%,有才天下獵聘(6100.HK)漲幅1.3%,同期港股恆生指數跌幅16.3%;A股科鋭國際(300662.SZ)漲幅4.9%,同期滬深300跌10.0%;美股FIVERR(FVRR.N)漲幅為7.1%,同期標普500跌20.0%。

可見,全球幾大資本市場對靈活用工概念也均親賴有加,那麼背後的原因究竟是什麼?不難發現幾隻概念股中,人瑞人才在這其中表現最優,資本如此優待的背後,人瑞人才與其他幾家企業又有什麼不同。正值該公司發佈財報不久,不妨從這份年度成績單中尋找答案。

一、人瑞人才財報亮點梳理

人瑞人才(6919.HK)是國內知名人力資源外包服務供應商,旗下業務包括中國最大的靈活用工服務,O2O招聘平台(香聘)及其他HR服務如BPO(商務流程外包)、培訓等。公司以數字化及新科技革新傳統人力資源業務流程,透過一體化生態系統服務全國客户,致力於快速高效及大規模地解決國內企業用工難題。

人瑞人才(6919.HK)於2019年12月13日在港交所上市,而此次也是其交出的上市後首份財報。

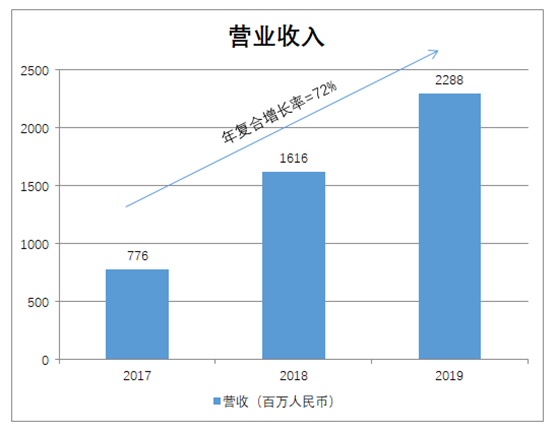

從財報來看,數據顯示,2019年,人瑞人才營收實現大幅增長,達22.88億萬元,同比漲幅達41.6%,而近三年營收復合增長率為72%,增速十分強勁。

拆解2019年營收分部,人瑞人才的業務主要分為靈活用工、專業招聘及其他人力資源解決方案,其中靈活用分部佔比最大,佔2019年總收入的94%,達21.51億元,且較2018年同期增長約42.0%。另外兩大收入分部則分別為專業招聘和其他人力資源解決方案,2019年專業招聘分部實現收入6350萬元,佔總收益比例約2.8%;其他人力資源解決方案實現收入7310萬,同比增長1.25倍。

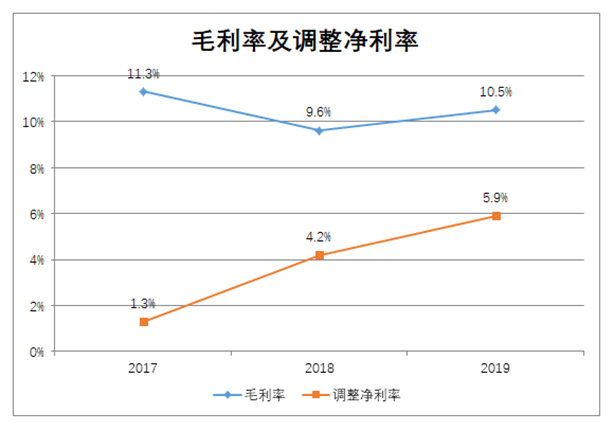

三大分部毛利率各有差異,其中,靈活用工的毛利率為8.9%,較上年7.5%增加1.4個百分點。如若刨除代發代付部分,靈活用工分部2019年的毛利率可達約80%。2019年專業招聘分部毛利率為35.5%,其他人力資源解決方案分部毛利率為35.9%。

2019年人瑞人才綜合業務毛利達約2.41億元,同比增長55.5%,財報解釋,毛利潤的增長主要由於自行開發的核心繫統於2016年進行大型系統升級所致,這一升級大幅提升了公司營運的效率及效果。2019年公司整體毛利率為10.5%,較上年增加0.9個百分點,經調整淨利率較上年大幅提升1.7個百分點至5.9%。

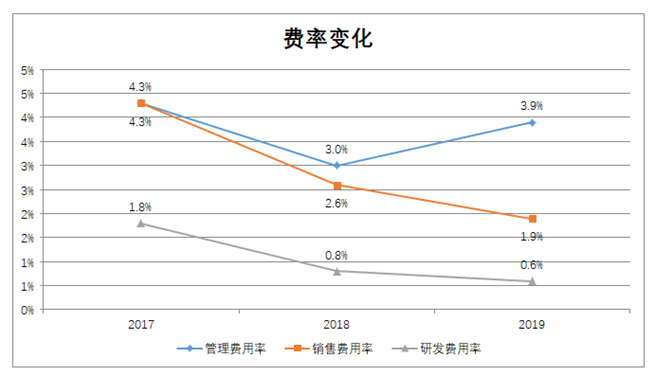

得益於收入的快速上升,以及銷售及營銷費用、研發費用、行政開支佔營收比下降,公司調整後淨利潤從2018年的近6800萬元大幅增長至2019年的1.34億元。

整體來看,人瑞人才上市首份成績單表現可圈可點,營收及經調整淨利潤創下歷史新高,毛利率也有所提升。管理費用率因上市因素出現上升外,銷售費用率及研發費率均有所下降低,尤其是銷售費用率的降低,反映了公司規模效應有力推動了經營效益的提升。公司成長動能較為強勁,正處於業績釋放期。

二、靈活用工——疫情催化下的新風口

今年受新冠疫情影響,許多行業遭遇重創,也給了企業家們重新審視人力資源配置的窗口,靈活用工成為當下勞動力市場最值得關注的焦點。

那麼什麼是靈活用工呢?

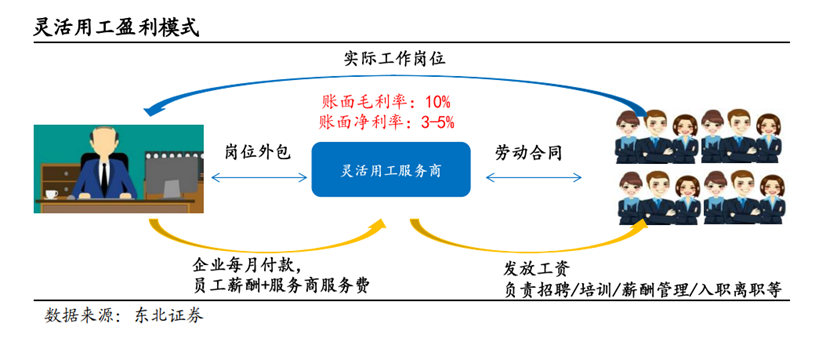

其實靈活用工本質是一種共享經濟,其指的是企業將非核心、重複性崗位外包給服務商,由服務商組織人員完成相關業務並由服務商承擔全方位用工風險,服務商在派出人員薪酬(含社保等)基礎上收取一定比例服務費。

當前疫情之下,眾多企業停擺,對於企業主而言龐大的人工成本是難以承受的,而靈活用工則為企業降低人力成本帶來了機會。藉助靈活的供需匹配,靈活用工能夠降低企業員工的工作週期性,同時也可以合法規避企業自身相關税務成本及風險,這對於對勞動力需求密集,業務呈現動態週期的企業而言,是一個不錯的人力資源配置選擇。尤其是當前疫情之下,線下物流勞動力緊缺,靈活用工平台可以切入其中有效滿足市場需求。

而對於勞動力端而言,疫情期間導致工作暫停,大量的閒置人力推動兼職需求,為靈活用工市場注入了活力。與此同時經濟下行影響下,找工作的難度加大,也會令一部分人羣選擇退而求其次,進入到兼職市場,由此推升靈活用工市場的供給。

此次疫情將催生行業機遇,靈活用工滲透率高的行業,也將加速對"零工"人員的配置比例,而隨着趨勢逐步演化,未來靈活用工也將迎來快速增長期。

具體還可以從以下兩個層面來考量:

一方面是靈活用工認知度持續提升。在疫情之下,許多企業面臨危機或困境,其將有動力重新審視自身的人力資源配置情況,加大對用人模式的調整,提高對彈性用工的重視,靈活用工的需求有望因此而加速釋放。

另一方面,則是經濟下行背景下,政府穩就業導向將支持人力資源行業發展,政策上也將有助於靈活用工的發展。當前宏觀經濟下行壓力加大,穩就業成為政府的重要工作,加大對人力資源市場的支持則是必要的措施之一。在此基礎上,有望為人力資源行業打開空間。而面對就業壓力,國家也將重視靈活用工市場,推動行業朝向更規範健康的方向發展。

三、投資邏輯

結合人瑞人才的財報以及行業發展的趨勢,我們認為,人瑞人才將是靈活用工賽道具備巨大潛力,擁有較高成長價值的企業。其投資邏輯可以從如下幾點思考:

a、行業發展紅利

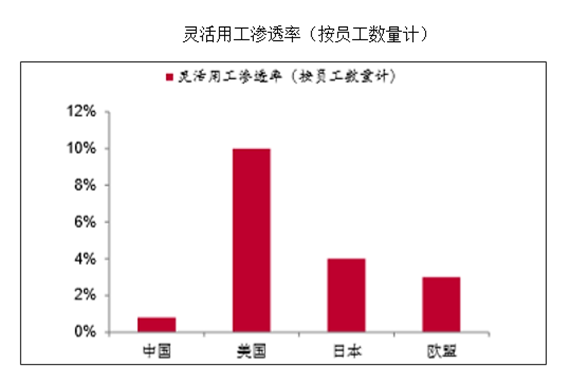

據CIETT(民間職介國際同盟)數據顯示,全球人力資源市場收入構成中,靈活用工佔比高達70%,市場規模近3萬億人民幣。而從國內內靈活用工市場來看,歐美髮達國家靈活用工模式已經非常成熟,美國靈活用工佔總體就業人口數為10%,日本為4%,歐盟為3%,而國內目前僅為0.17%滲透率,遠不及海外發達國家。

當前,伴隨國內人口紅利消退、產業結構轉型、用工成本加速上漲等一系列影響因素,將倒逼企業在人力資源管理上更為規範與重視,並提高對靈活用工模式的應用以減輕人力成本,國內靈活用工市場還將在中長期處於高速發展階段。

實際上就國內而言,靈活用工市場需求的提升還體現在多個層面,如監管合規需求,對一些新興大型企業的發展,需要引入大批的勞動力進行合規審查等,最典型的例子,如抖音短視頻等。

此外,企業追求效率的需要,大型企業的業務發展需要龐大的人力支撐,但許多崗位卻呈現週期性需求,最典型的如雙十一期間的物流行業,因此靈活用工能夠有效切入其中,實現最優化資源配置和精細化動態管理,緩解企業用工成本,提升經營效益。

整體來看,靈活用工領域具備如下特徵,1、成長空間大;2、發展速度快;3、能夠規避週期影響。正如,巴菲特常説,投資要找到長長的坡,厚厚的雪,而靈活用工這個行業在某種意義上而言,便是一條長坡,而考慮到國內龐大的勞動力資源疊加新經濟產業的蓬勃發展之下堆積的"厚雪",可以説不失為一個優良的投資賽道。

b、龍頭壁壘,受益集中度提升

靈活用工這一賽道並非誰都能進來分一杯羹,行業的基礎性特徵決定了頭部企業的發展之路會越走越順,而這也是人瑞人才這類龍頭企業的機會所在。

靈活用工的壁壘主要在於,一方面需要有足夠的資金支撐,如龐大的兼職人羣的工資墊付問題;而另一方面也更看重品牌效應,涉及到B端和C端兩個層面,往往B端對靈活用工服務商有着較高的要求,是否有資金實力,能否及時派的出人力響應企業需求等都是核心考慮要素。而對於C端而言,求職者也更親賴於去靠譜的、職位信息資源豐富的大平台尋找工作機會。

當前整個靈活用工行業整體較為分散,未來行業集中度也將不斷提升。由此而言,人瑞人才作為行業領頭人,其也將在這其中持續擴大規模,不斷釋放成長價值。

c、資金及規模優勢

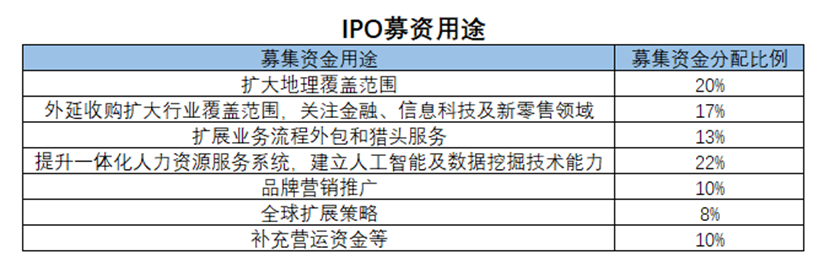

2019年人瑞人才成功實現上市,募資淨額高達8.26億人民幣,伴隨上市後資金進一步充裕,公司也將更具成長動力。

一方面,從業務端屬性來看,有着龐大的在手現金,也將滿足靈活用工的墊資需求,為業務的拓展帶來了基礎保障。從財報來看,截止2019年底,人瑞人才的在手現金及現金等價物達10.3億,其中19年收取的所得款項淨額約8.8億。可見公司的資金流較為充裕,能夠有效滿足業務擴張需要。

另一方面,從公司未來發展層面來看,人瑞人才上市的募資用途主要是將資金擬用在市場拓展、外延收購、人力資源服務細分領域擴張和技術研發等領域。伴隨公司加速在行業內佈局,提升自身實力,其未來的發展也將得到更進一步支撐。

最後,對於人瑞人才這樣的企業龍頭而言,在行業的規模效應之下也將帶來業務上的快速匹配和週轉,從而提升企業經營效益,也令企業在行業中更具競爭優勢,不斷擴大市場份額。由此人瑞人才在靈活用工市場也將能受益行業集中度的提升,形成正向反饋,持續上演“強者恆強”的競爭格局。

d、成長看點:"內生+外延"和技術賦能。

今年的疫情進一步推動了人力資源行業變革,加速靈活用工市場的發展,行業的大機會對於行業龍頭而言無疑也將充分收益,而就人瑞人才自身而言,其成長的看點還體現在以下幾個方面:

1、“內生+外延”的增長雙引擎

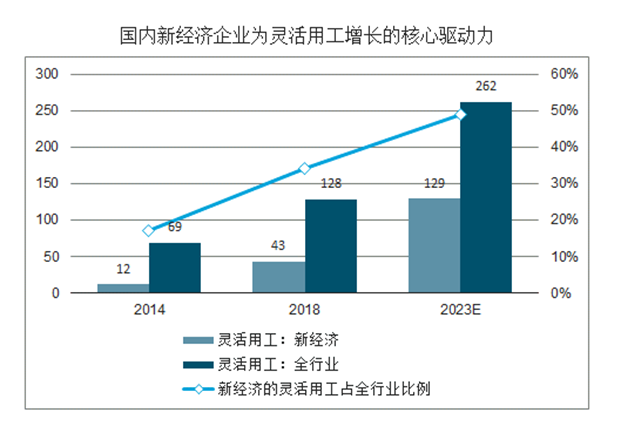

從企業本身而言,人瑞人才自身伴隨規模的提升,仍然具備較強的內生性增長機會和外延性拓展機會,尤其是在新經濟的風口之下,新經濟作為靈活用工的重要陣地,近年來持續釋放靈活用工需求。人瑞人才有機會把握其中的機會,繼續提升自身業務覆蓋的廣度和深度,覆蓋更多具有專業度、高靈活性和需要快速交付的崗位。

從宏觀經濟層面而言,在當前經濟新常態下,國內經濟增長的重要看點也是新經濟。此次的疫情中我們可以看到,疫情對新經濟行業的衝擊影響有限,並且還有效的激發了靈活用工的需求。如疫情期間快遞員、外賣小哥等。而過去靈活用工的快速發展也有賴於新經濟提供核心驅動力,業務佔比新經濟佔據主導位置。

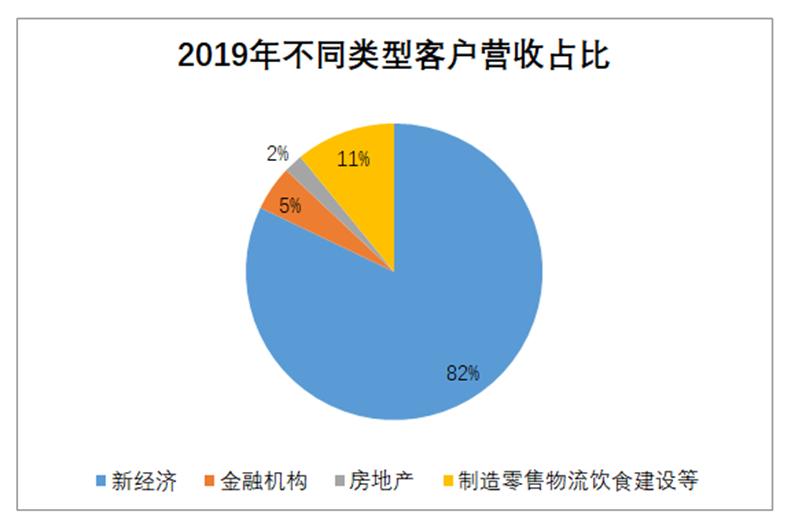

人瑞持續耕耘新經濟行業,公司2019年新經濟客户收入佔比為82%,過去三年持續維持在80%以上。公司在行業內有着較為顯著的優勢,服務多個獨角獸企業,未來在行業中還將不斷探索新的機會,實現業務規模的進一步擴大。

值得一提的是,當下人瑞人才也在積極尋找優質的靈活用工和新經濟領域標的進行併購,拓展地理和行業覆蓋範圍。

2、技術創新與賦能下的成長“翹板”

靈活用工行業的快速發展與互聯網密不可分,而背後的驅動力則依賴於科技對行業價值鏈的持續改造升級,不斷提升運營效率,釋放利潤空間。

人瑞人才不斷加強科技賦能,提高大數據算法水平提高人崗匹配效率,完善一體化人力資源生態系統推動降本增效等。過去的2019年,公司優化了現有的香聘、瑞聘、瑞家園、瑞雲管理系統的同時,10月份還引入瑞傑系統推進服務標準流程化。通過使用人力資源生態系統,人均效能從18年的11.69萬/人大幅提升至19年的21.55萬/人。

可見透過科技賦有效的優化了企業的運營效益,也進一步為企業的發展築高了競爭壁壘。

四、總結

2019年人瑞人才的業績表現喜人,進入2020年,我們認為憑藉其顯著的龍頭優勢以及不斷藉助科技賦能提升經營效益,公司還將延續高增長的趨勢。

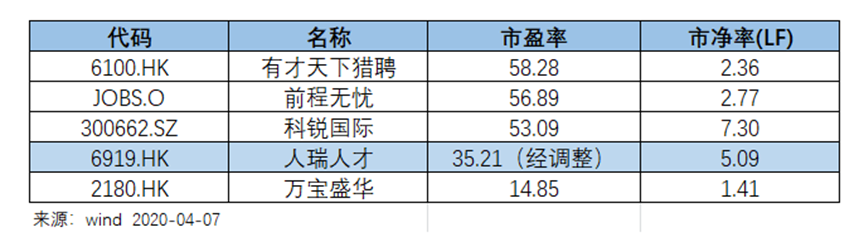

從資本市場的表現來看,人瑞人才(6919.HK)今年在港股逆市而行,取得了亮眼的表現,不過當下經調整的市盈率估值為35.21倍(股價39.5港元,經調整EPS為1.02元人民幣/股),與老牌互聯網招聘企業有才天下獵聘(6100.HK)、前程無憂(JOBS.O)具有一定的差距,與近年來在靈活用工領域有較快發展的老牌傳統人力資源企業科鋭國際(300662.SZ)相比也相對較低,僅優於在海外收入佔比較高的外資人力資源企業萬寶盛華(2180.HK)。可見人瑞人才(6919.HK)的估值在行業中優勢並不明顯。

而可以預見的是憑藉人瑞人才在國內靈活用工行業的龍頭地位以及較強的成長動力,公司的估值修復將具有期待,其也應享有一定的估值溢價,具備長期投資價值。