4月7日,亞盛醫藥-B(6855.HK)宣佈公司重要在研產品APG-2575再下一城,其在中國又獲批一項Ib/II期臨牀試驗批件,臨牀進展頻頻。而在一週前,公司公佈上市以來首份年報業績。截止2019年12月31日,公司共計收入1451.3萬元,同比增長113.2%。報告期內,公司持續加碼創新投入,在臨牀開發、對外合作、專利佈局、產業化佈局等方面都獲得較大進展,並計劃於今年遞交公司首個新藥上市申請(NDA)。

研發管線齊發力:核心產品HQP1351今年有望提交新藥上市申請

亞盛醫藥研發產品管線主要專注細胞凋亡路徑關鍵蛋白的抑制劑,通過抑制Bcl-2、IAP、MDM2-p53 等,重啟腫瘤細胞的凋亡程序;以及新一代針對癌症治療中出現的激酶突變體的抑制劑等。

2019年,公司已構建包括8個處於臨牀階段的小分子候選藥物在內的豐富在研產品線,在美國、澳洲及中國有超過30項I期或II期臨牀試驗正在進行中,其中核心產品HQP1351預計將在2020年在中國提交新藥上市申請(NDA),成為公司首個即將上市產品。

圖表一:在研產品管線

數據來源:公司公告,格隆彙整理

作為亞盛醫藥的核心產品,第三代BCR-ABL/KIT抑制劑HQP1351在報告期內獲得多項突破,計劃2020年在中國遞交HQP1351的新藥上市申請(NDA),預計將成為公司首個上市產品。

已經連續兩年獲美國血液學會(ASH)年會口頭報告,並獲得2019年ASH“最佳研究”提名的HQP1351,其優勢在於,能夠解決治療白血病的格列衞中存在的耐藥性問題。根據弗若斯特沙利文的資料,2017年所有新病中,全球CML抵抗和複發率為55.1%,市場規模為56億美元,到2030年將增至58億美元。

目前,公司在中國擁有兩項伴有T315I突變的慢性期和加速期的慢性髓性白血病(CML)患者的關鍵II期臨牀試驗正在進行,並已完成患者招募。針對對一代及二代 TKI耐藥╱不耐受的第三項關鍵性II期研究已啟動。與此同時,HQP1351在美國的臨牀開發也在穩步推進,已於2019年7月在美國啟動Ib期臨牀試驗,並於2020年1月完成首例患者給藥。

亞盛的另一款核心產品APG-2575,也在2019年在全球範圍內擁有多項研發新進展。

作為新型口服Bcl-2選擇性抑制劑,2019年7月,APG-2575中國I期臨牀完成首例患者給藥,成為首個進入臨牀的國產Bcl-2選擇性抑制劑。2020年3月,APG-2575接連獲得美國FDA兩項臨牀許可,將分別開展作為單藥或聯合治療復發/難治慢性淋巴細胞白血病/小淋巴細胞淋巴瘤( CLL/SLL) 、華氏巨球蛋白血癥(WM)的全球Ib/II期臨牀研究。其中,關於治療復發/難治CLL/SLL的全球Ib/II期研究,已迅速在美國完成首例患者給藥。同一期間,公司還獲得國家藥品監督管理局藥物審評中心(CDE)臨牀許可,將在中國開展單藥或聯合治療復發/難治性急性髓系白血病(AML)的Ib期研究。

根據DRG數據預測,2027年,CLL/AML/WM患者將在中國地區分別擁有患者人數2.2萬人、2.7萬人以及5570人,2018年至2027年年複合增長率分別為3.2%、2.8%和0.3%。

圖表二:2018年-2027年(預測)CLL/AML/WM患者在美國和中國地區人數

數據來源:DRG,公司資料,格隆彙整理

除此之外,包括原創雙靶點 Bcl-2/Bcl-xL 抑制劑APG-1252、MDM2-p53抑制劑APG-115和IAP抑制劑APG-1387在內的其他在研產品都取得較大進展。

對外戰略合作,產品商業化佈局已啟程

除了構建強大的內部研發體系外,亞盛醫藥一直保持與領先的生物技術及醫藥公司、學術機構建立全球合作關係。

2019年4月,公司與君實生物達成戰略合作協議,針對公司的IAP抑制劑APG-1387與君實生物的抗PD-1單抗拓益®(特瑞普利單抗注射液)聯合用藥在中國進行臨牀探索,用於治療實體瘤與血液腫瘤,該臨牀研究已獲批准啟動。

2019年11月,亞盛醫藥與復宏漢霖達成戰略合作,計劃在中國開展新型口服 Bcl-2抑制劑APG-2575和漢利康®(利妥昔單抗注射液)聯合治療CLL的臨牀試驗。

與此同時,為了迎接首個即將進行商業化的核心產品HQP1351,亞盛醫藥的商業化佈局已啟程。2019年11月,亞盛醫藥全球總部、研發中心及產業基地奠基儀式在蘇州舉行。公司擬在該基地生產用於臨牀或未來商業化的藥品,預計將包含兩條口服固體劑生產線(片劑生產線和膠囊配方生產線)和兩條注射液╱凍乾粉針劑生產線。

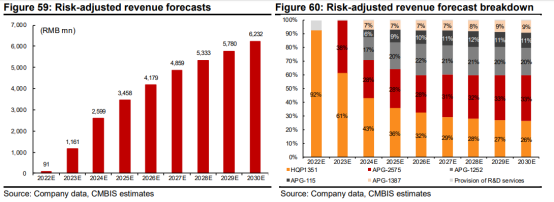

根據公司對於研發產品商業化進程的時間規劃,按照招銀國際的預測,2022年公司預計銷售額將達到9100萬元,其中主要來自於HQP1351產品。到了2030年,公司的銷售額預計將達到62.32億元,包括HQP1351,APG-2575,AP1252,APG-115以及APG-1387。

圖表三:產品銷售預計金額(左圖)與銷售比例(右圖)

數據來源:招銀國際,格隆彙整理

小結

作為上市後的第一份年報,亞盛醫藥的這份答案顯得十分亮眼。在抗癌研發上,專注於細胞凋亡研究,擁有全球最全細胞凋亡藥物管線,如今已經開始可以看到開花結果之日。核心產品HQP-1351,憑藉針對存在格列衞耐藥人羣研發的新藥,兩次入選美國血液學會(ASH)年會的口頭報告,今年也將迎來新藥上市申請,商業化進程持續加碼。與此同時,公司也在積極開展對外研發合作,併為商業化進程加大生產線。伴隨着公司的研發產品持續落地,公司的價值也在不斷被打開,值得長期跟蹤與期待。