機構:西南證券

評級:買入

目標價:5.50港元

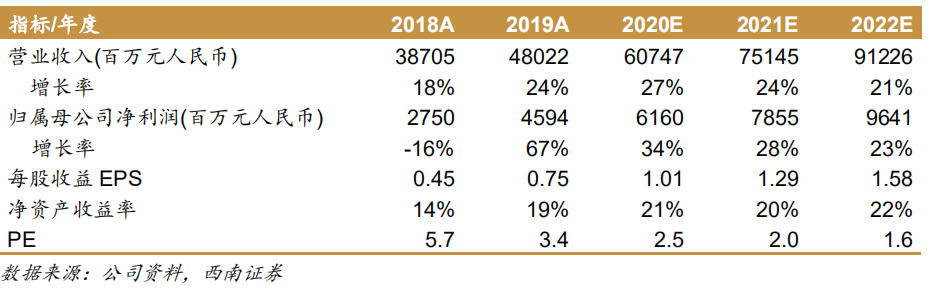

業績總結:公司]近日發佈2019年報,報告期實現營業收入480.2億,同比增長24.1%,實現歸母淨利潤45.9億,同比增長67.1%,建議派發期末股息每股10港仙,全年派息每股13港仙。

業績略超預期,淨利率穩中有升:報告期公司開發銷售結轉收入增長21.5%至438.5億,結轉毛利率保持穩定,毛利增長24.3%至138.3億,儘管銷售費率提高但財務費率有大幅回落,導致淨利潤增長26.4至41.6億,另外由於少數股東損益為負導致歸母淨利潤大增67.1%至45.9億,業績表現略超預期。整體毛利率為28.8%,淨利率為8.7%,相比2018年小幅提升0.2pp。

2020年推貨質量較高,1000億目標相對穩健:2019年公司實現權益合約銷售881.2億,同比增長25.8%,銷售單價18983元每平米,同比增長4.0%。從銷售貢獻來看,大灣區佔比61%,環渤海、華中、長三角和華西分別佔比13%、10%、9%和7%,按城市能級劃分一二線合計佔比90%。2020年公司可售貨值約1800億,其中大灣區佔比55%、長三角佔比22%,一線佔比37%、二線佔比52%,如按56%的去化率即可實現1000億的銷售目標。

舊改轉換提速,政策利好不斷:2019年9月以來政府持續出台了一些加快推進舊改的政策,公司新舊改資源的獲取、舊改向貨值的轉換均有提速。2019年公司新增權益土地建面367.5萬方,其中舊改項目佔比16%。截止2019年末,公司土儲2700萬方(權益76%),貨值5300億(大灣區佔比66%),其中舊改部分670萬方(含回遷房建安在內土地成本8200元每平米),另外公司舊改項目佔地面積同比增長33%至4000萬方,其中深圳和廣州各佔27%和36%。

淨負債率大幅改善,政策利好不斷:報告期末,公司淨負債率大幅降低92pp至144%,總體有息負債1172億,平均融資成本8.8%,其中境外佔比51%,一年內到期約61億人民幣,償付壓力並不大。

盈利預測與評級:預計公司2020-2022年EPS分別為人民幣1.01/1.29/1.58元,對應的動態市盈率為2.5/2.0/1.6倍。公司是大灣區舊改龍頭,持續受益區域市場和舊改政策利好,兼具負債改善彈性,我們給予公司2020年5倍PE估值,對應目標價5.50港元,維持“買入”評級。

風險提示:舊改轉換或低於預期,融資成本或居高不下等。