在近來全球股市被黑天鵝陰雲籠罩之下,交出了上市以來首張喜人的成績單。在各國隨之出台一系列應對方案後,陰雲縫隙中似乎也照進了一絲光亮,同樣也照出這成績單的光彩,公佈業績後,次日隨市場回暖大漲14.97%。3月27日最新公告反映投資者對物流前景仍然極度看好,就算現實疫情也並沒有影響交易。

1、各項業務均有亮麗表現,EBITDA同比大增42.9%

根據最新財報: ESR(1821.HK) 2019年營業收入為3.57億美元,同比增長40.6%;歸屬母公司淨利潤為2.45億美元,同比增長20.8%;EBITDA創新高至5.49億美元,同比增長42.9%,經調整後EBITDA為3.59億美元,同比大增49.8%。

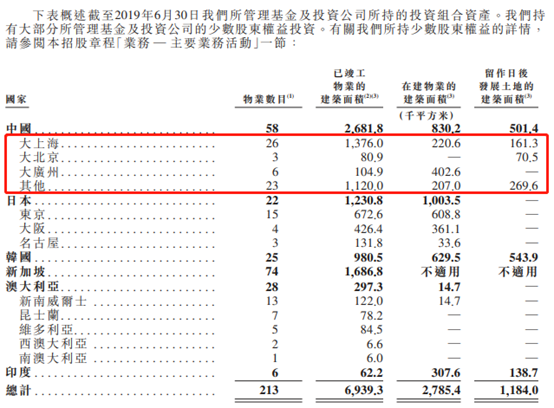

公司管理規模高達221.37億美元,較2018年的159.62億美元同比增長38.7%;建築面積則從2018年的1207.1萬平方米增長至2019年的1724.1萬平方米,同比增長42.8%。

而究其業績喜人的原因: 發展分部業績大幅飆升100%;而基金管理分部業績上升20.3%,且管理規模同比增長38.7%至221.37億美元;投資分部業績同比增長9.6%,儘管同比增長較其他兩個業務低,但對收入貢獻程度大。

數據來源:公司公告

投資分部業績增長原因:主要來自租金收入增加,金融資產及負債以公允價值變動收益及股息收入所致等。

基金管理業績增長原因:集團管理的基金帶來的管理費等經常性收入增加所致。

發展分部業績增長原因:集團向新華保險核心基金出售七項資產負債表物業,在建投資物業的公允價值收益增加及分佔合資經營企業及聯營公司利潤及虧損淨額增加所致。

值得注意的是,截止2019年12月31日,持有現金及銀行結餘8.84億美元,同比增長52.2%;資產負債比率為26.6%,比上一年提高了6.8個百分點但集團上市後的借款成本大幅降低逾150個基點。

此外,在新型冠狀病毒疫情持續期間,集團43個建設項目中有2個尚未恢復工作,而157個運營項目中有2個仍暫時關閉,影響不大。

顯然,於 2019 年 11 月,ESR 獲 OMERS Administration Corporation 作為基石投資者,以及得到其他頂尖全球投資者做出重要投資,於首次公開發售成功集資 18億美元,籌得 6 億美元新資金,成功在香港聯交所上市的亞太區物流地產龍頭交出了一張喜人的成績單。

2、亞太區物流地產龍頭位置穩坐,資產管理規模持續增長

根據仲聯量行數據顯示,ESR是亞太地區最大的綜合物流地產平台。2016年1月,ESR由易商集團與紅木集團合併成立。合併至今僅四年多時間,一路發展迅猛,資產管理規模從2016年74億美元增長62.2%至2017年的120億美元,隨後2018年12月31日,擁有約160億美元,而截止最新的成績單2019年12月31日管理規模221.37億美元,同比增長38.6%。迅速增長規模的背後,是業務模式和輕資產運營的優越

業務模式形成資金迴流閉環, 如下圖所示:

數據來源:招股説明書

從選地、設計、建設、租賃及資產管理,涵蓋全面的物業週期。目前,公司主營業務涵蓋三大板塊,分別為投資、基金管理及發展。

數據來源:公開資料

輕資產運營撬動今年建築面積增長重要推動力:

"開發運營+基金"的輕資產運營模式支持物流地產商實現充分靈活運用資金槓桿,促進規模效應提升,輕資產運營特徵顯著。截至2019年12月31日,公司的資產管理規模約221.4億美元,其中僅有29億美元來自於表內,近九成比例來自於表外的基金資產,資產規模的快速提升又可以反哺其基金管理業務,與基金規模成正比,對公司業績的撬動槓桿最大。

分部業績貢獻中,基金管理與投資佔比最高,2016至2019四年期間,合計比例均保持在六成以上水平,且基金管理分部比重呈逐年上升趨勢。

2019年發展的業績佔比提高至38.69%,連續第四年的持續增長;隨着基金的規模增大,有資金撬動更多新增開發物流地產項目,這也是建築面積則增長至2019年的1724.1萬平方米,同比增長42.8%的重要原因之一。

數據來源:招股説明書,業績公告

據ESR聯合創始人兼聯席首席執行官沈晉初及Stuart Gibson表示,由於在傳統重資產領域中使用輕資產業務模式,加上每個市場中一流的管理團隊以及一線合作伙伴的地區性協同網絡,因而能夠建立起擴展度極高的業務,並實現強勁的增長和回報。

3、立足亞太地區長期增長趨勢,分享地區紅利

時勢造英雄,ESR自身優良的基因及結構便順應了亞太區快速的增長,立足於龍頭位置。

亞太區GDP佔到全球GDP的三分之一以上,穆迪預計亞太地區2019-2021年平均GDP增長率為4.0%,領先於世界其他大部分主要經濟體;快速增長的經濟是亞太地區物流地產市場增長的關鍵推動力。

而人口持續增長、不斷擴大中產階級推動消費增長、移動技術和電子商務。特別是電子商務,預計亞太地區跨境電子商務總銷售額由2018年的1814億美元增加至2023年的3895億美元,極大推動現代物流,預計至2021年亞太地區佔全球電子商務物流市場51.4%以上。

中、日、韓、新加坡、澳大利亞及印度六個經濟體區域市場佔亞太區GDP近9成。仲量聯行預計2019~2023年,上述亞太區經濟增長核心國家的非公消費年均複合增長率達8.1%,約為同期美國預期值的2倍。並且電子商務到2024年在該六個亞太區經濟增長核心國家有不同程度較大的滲透,不斷增加滲透的電子商務持續支持現代物流設施的長期需求。

數據來源:公開資料

縱觀全球資本的角逐,在配置物流行業的融資上在趨勢不斷增加,並且在物流的投資活動不斷持續加碼,與零售呈相反的走勢。電子商務的誕生使投資價值從零售環節轉移到物流供應鏈中去。

數據來源:公開資料

數據來源:公開資料

而亞太區,正是全球投資價值窪地,資本不斷地向亞太地區擁進,投資交易總額截止2019年,兩年間提高6個百分點。預計未來呈現加速效應,根據世邦魏理仕的統計,2018年以亞太區為投資目標區域的房地產基金募資大幅增長,僅前三季度就達近200億美元,同比增長116%;2019-2023年間,預計將有620億美元地產基金進入房地產市場。優越的增長前景,加上強勁的人口和城市化趨勢,正推動亞太地區的投資價值。

數據來源:公開資料

無疑,現代化地產物流正是處於風口之上,亞太地區優越的增長前景,不斷滲透電子商務,大量資本加持,並且相比於與美國和英國更成熟的市場相比,亞太地區提供了更有吸引力溢價空間。例如,廣州和倫敦相比,就有3倍之差。

數據來源:公開資料

而ESR是亞太區物流地產龍頭,站在風口浪尖之上,分享行業紅利。公司佈局了佔亞太區GDP近9成的六個經濟體區域市場。資產管理規模和物流地產的建築面積也從先比2018年有巨大的增幅,藉着上市的契機,大舉開發市場。

數據來源:業績公告

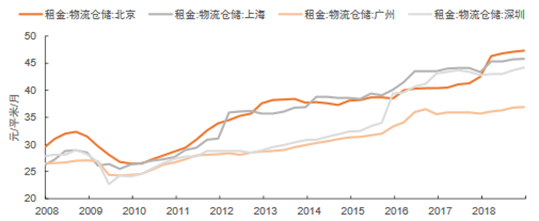

其中公司建築面積佔比最高的中國,2019年建築面積大幅增加。其主要佈局於1線核心經濟長三角、珠三角、京津冀中心城市,租金也每年呈持續上漲趨勢,而租金是公司利潤的核心來源之一,因此為後續增長埋下關鍵一筆。

數據來源:招股説明書

數據來源:公開資料

數據來源:業績公告

我們從公司的收入費用角度來分析公司2019總體業績情況,從側面去觀察這一年趨勢的變化,因為四項費用收入有着不同地區及三塊業務的交集:

在租金方面,主要由投資分部的投資組合物流房地租賃帶來的收入,業務核心受到三個核心城市中國,日本和韓國的帶動,由12.1百萬平方米按年增長42.8%至17.2百萬平方米獲得強勁的租金增長,租户佔比約60%是電子商務及第三方物流客户,客户結構也於該地區電子商務滲透高有關,因此用户粘性大,客户的結構良好。

數據來源:公開資料

而管理費的收入,主要是來源於基金管理分部,受益於公司的管理規模的大幅增加,增加38.7%至221億美元,順應了國際資金對亞太地區投資的趨勢,通過一系列的基金和工具募集基金 ,於各個市場設立發展和核心基金。截止2019年12月31日,管理規模中29億美元來自資產負責表內,124億美元發展基金,68億美元來自核心基金,基金管理費用收入增長23%,達1.66億美元。

核心的兩大佔比收入均快速增長,並順應了整個亞太地區的增長趨勢。且更無意中受益於疫情的推動,因為集團擁有約60%的租户為電子商貿和第三方物流(3PLs)公司,令公司處於有利地位,新冠肺炎疫情或加速轉變向在線購物,預計對優質現代物流設施的需求將進一步增長。

4、結語

ESR公司成立時間並不算長,不過表現出來的成長速度和爆發力卻已經有目共睹,短短時間內成為在亞太地區最大的世界頂尖地產物流巨頭,處於全球的物流地產第一梯隊。立足於亞太經濟增長的優秀地理位置,利用上市的契機跑馬圈地,管理層兢兢業業併成功交出上市後的第一張亮麗成績單,資金是物流地產企業經營壯大過程中極為關鍵的要素,通過公司輕資產的開發運營+基金運營模式,隨着管理規模的擴大,後續的依舊會繼續保持優秀的表現。與此同時,疫情加速了線下消費向線上轉移的步伐,各個涉足線上業務的企業物流業配套趨於日臻完善,物流地產業在此次疫情衝擊中更顯韌性,ESR具備爆發性潛力,我們拭目以待。