作者:子木

来源:子木聊房

最近市场上关于房价的声音,非常嘈杂。

一部分人说随着疫情结束,之前积压的购房需求会快速释放,楼市在加速回暖;另一部分人说,疫情对实体经济的打击严重,关门的关门,失业的失业,大家哪儿还有钱买房,楼市危在旦夕。

大家各执一词,站在自己的立场,拼命搏击与自己相反的观点,火药味十足,仿佛有不共戴天之仇。

可是,事实这东西永远不会站在任何一方。楼市怎么走,它和你所在城市的购买力、土地供应、调控政策、媒体舆论等因素息息相关。

至于事实是什么?

我昨天特地从贝壳研究院老朋友那要了一份刚出炉的报告。报告有2万多字,涵盖房地产一二三级市场,采集的是线下真实交易数据,客观独立第三方,基本从各个维度把事情交待明白了。

下面我把最主要的信息筛选出来,为大家解读,让你知道你的城市到底有没有在回暖。

1

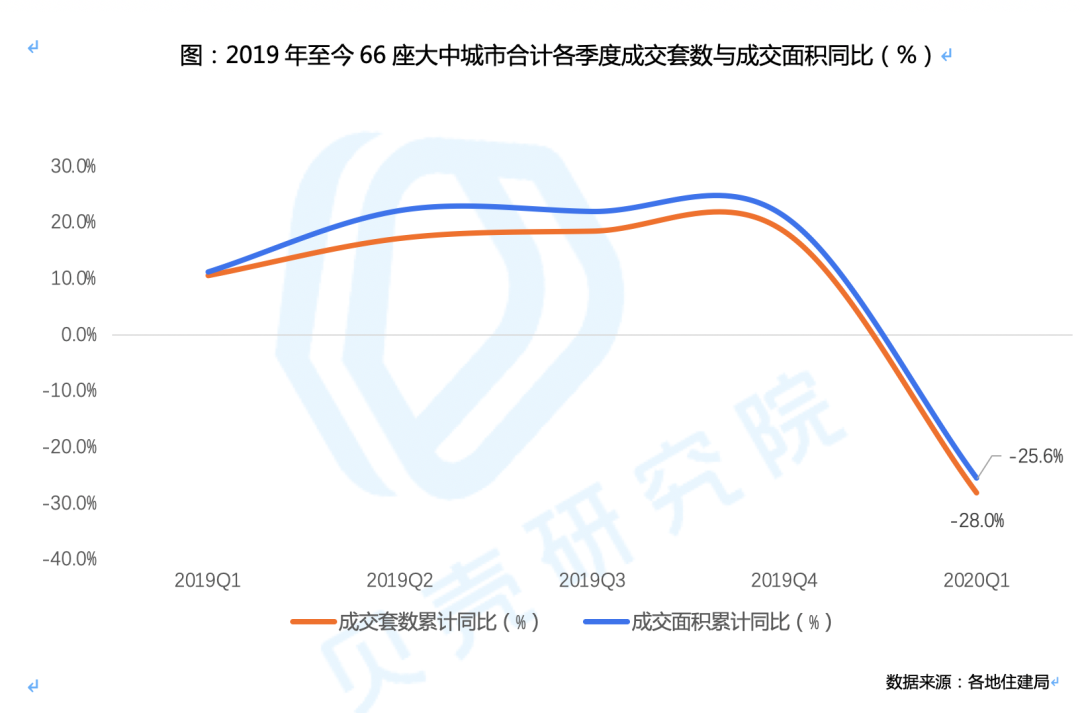

我们先以“季度”为单位,研究2020年第一季度新房市场的情况,采的是中国66个主要城市。

数据显示,2020年第一季度,66座大中城市,总体成交面积为4247万㎡,成交套数为37万套,累计同比分别下滑了25.6%、28.0%。

这一数据,为近几年来罕见最低值,可见疫情影响之大。

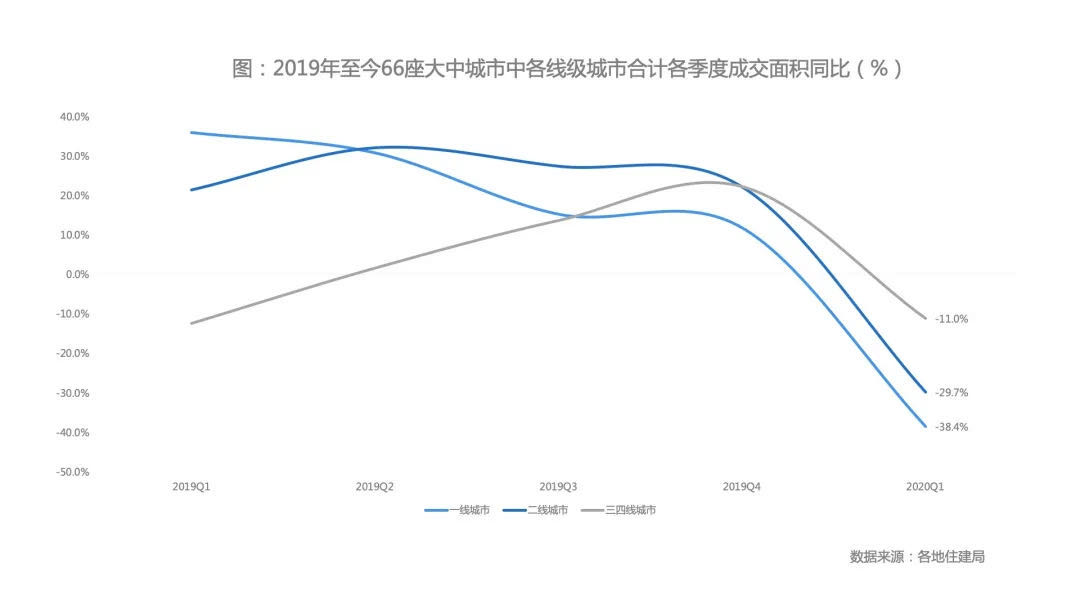

其中,一线城市成交套数同比下滑38.4%,二线城市成交套数同比下滑29.7%,三四线城市同比下滑11.0%。

一二线下滑的力度要远超于三四线。这时候有人问了,是三四线城市的楼市比人口集中、经济强的一二线更有韧性吗?

否也。

首先是疫情影响的结果不同。疫情期间,一二线因为人口集中,对疫情的把控力度更高,新房售楼处关闭的时间也要更长一些。其次是市场交易结构不同,一二线楼市主要以二手房为主,三四线主要以新房为主,成交趋势无法做横向对比。

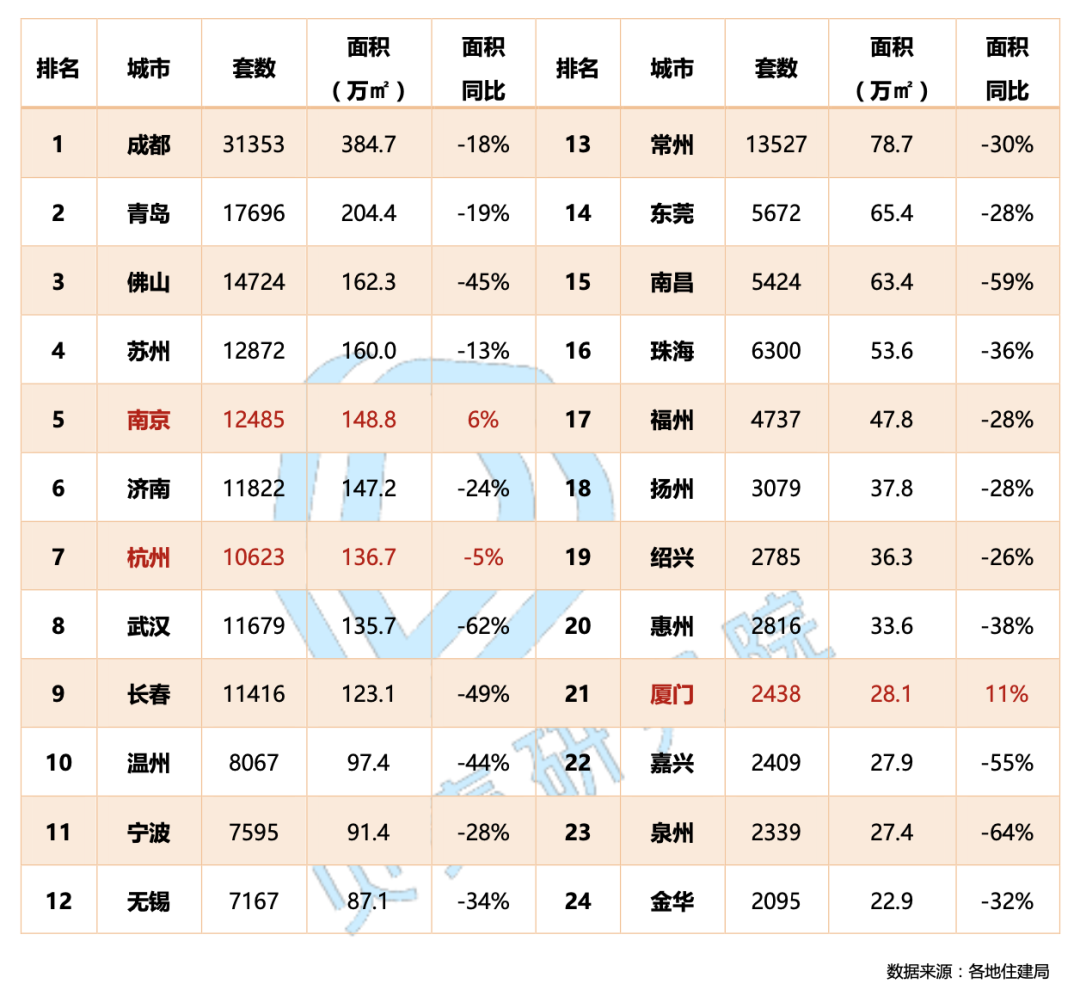

接下来我们看最重要的信息,第一季度,各城市新房成交同比下跌的幅度。这个数据是很有价值的。

新房成交下滑幅度越大,说明什么呢?

我举个例子你就明白了。假设A城市和B城市受疫情影响是相同的,如果A城市一季度新房销售腰斩,B城市新房销售不降反升,那就说明A城市的刚需购买力,明显弱于B城市,B城市接下来的行情会加速回暖。

从这个表单我们可以看出,武汉受疫情影响严重,新房无人问津销售惨烈,第一季度下滑幅度高达62%。

但武汉之外,你会发现泉州、南昌、嘉兴、长春、温州等城市的新房销售也极其惨烈,从侧面反映出居民购买力疲软。

而南京、杭州、厦门、苏州、成都、青岛则表现出强劲的楼市韧性。

2

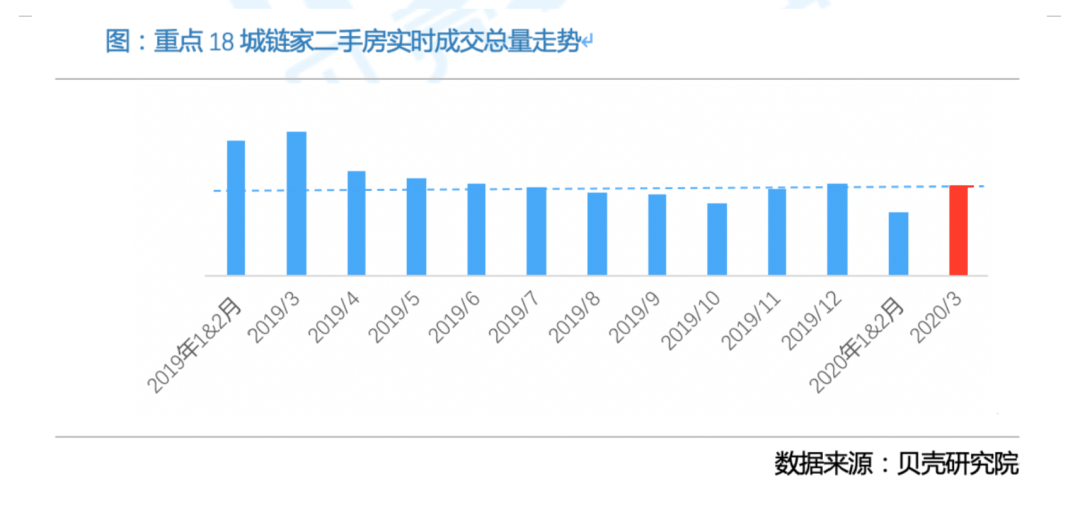

接下来我们以月为单位来研究楼市趋势,数据采样为中国18个主要城市的二手房市场。

( 链家重点18城包括:北京、上海、深圳、广州、大连、天津、廊坊、西安、济南、青岛、烟台、武汉、南京、合肥、杭州、长沙、重庆、成都。)

在楼市中,二手房成交比新房更能反映楼市的真实情况。

数据显示,受疫情与小区封闭影响,2020年第一季度成交量环比减少39.2%,同比减少44.6%,当前季度成交量为近五年季度成交最低水平。

但随着全国疫情防控形势稳定,3月市场成交快速修复,重点18城链家二手房成交量比1-2月成交量增长41.8%,目前成交量已恢复至去年3月水平的63%,市场呈现明显的“V”形走势。

这次楼市复苏有三个特点。

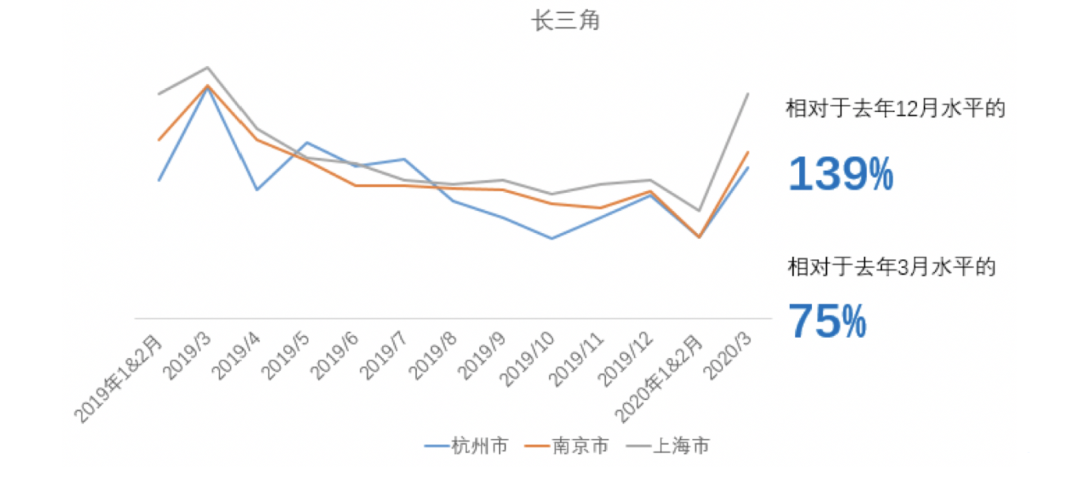

第一个特点就是三大城市群主力带动,长三角最强,大湾区和中原核心城市次之,京津冀最弱。从侧面反映了,楼市购买力和城市群的综合实力,经济、人口流入呈正相关。

上海、南京与杭州三个长三角城市3月成交量已经明显超过疫情前的12月的水平,目前已经恢复至去年三月小阳春水平的75%。

其中上海是这次疫情之后,四大一线城市中,楼市反弹力度最大的,符合我去年的推测。因为在去年年底,上海政策、信贷见底,再加上几年调控下积压的刚需购买力在释放,上海成交已经在走高,第二年必定迎来量价齐涨的局面。

南京因为教育资源出众,而且今年实行了公民同招政策,5月之前落户才能入学,所以此阶段南京的学区房异常火热。这很容易激发南京的购房情绪,传导至非学区房市场。

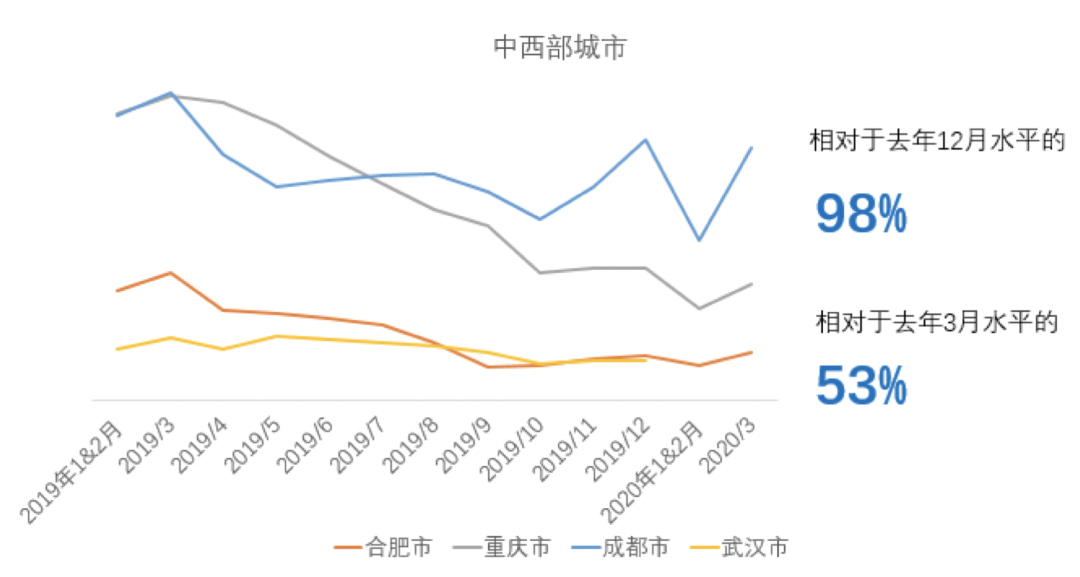

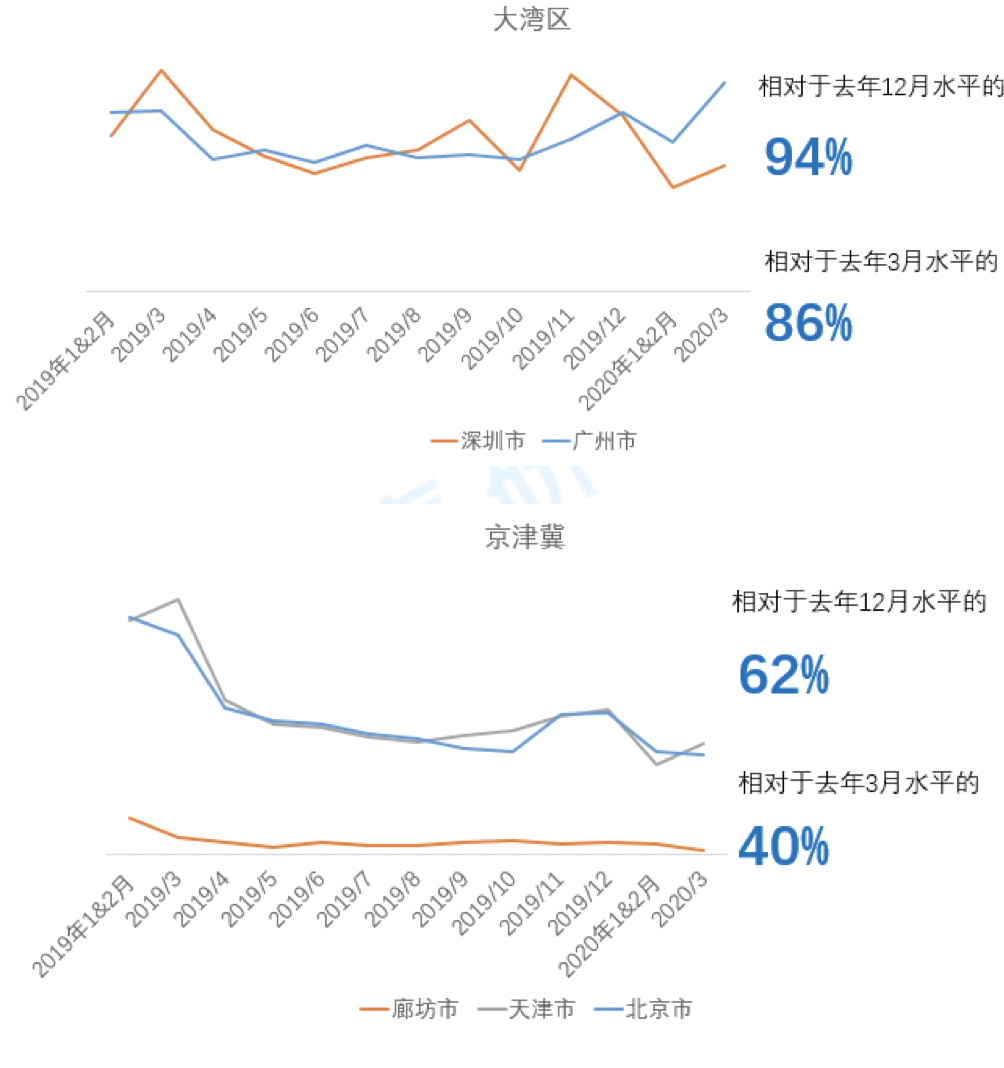

中西部地区(代表城市为成都、合肥、重庆)与大湾区(代表城市为广州、深圳),3月份的成交量已经接近疫情前的12月水平。中西部地区中,成都的成交量恢复速度明显快于其他城市。

成都这座城市我非常喜欢,在这次疫情中,也表现出很强的城市管理能力。城市刚需购买力强,大概率会成为这波行情反弹中二线城市的领袖。

大湾区中广州的成交量恢复速度快于深圳,其中深圳因为去年市场炒作太火,需要一段时间的回调冷却。而京津冀中,只有北京在复苏,其他城市依然处于冷淡期。

当然环京楼市这段时间也在回暖,其中北三县因为“和通州统一规划”的政策利好,新房市场比较火热,过几天我再写一份调查报告给大家。

3

这段时间,受疫情影响,经济受挫,资本对楼市大部分都处于看空状态。

但反过来想,当资本看空,炒房客拒绝入场时,才能真正反映出一个城市房价的支撑力,和这个城市到底有多少刚性购房需求。

拿北京举例,3月份最快复苏的不是核心城区,反而是亦庄开发区、门头沟、大兴、石景山等刚需房源集中的区域,现在这些区域的二手房成交量已经恢复至去年3月小阳春成交50%以上的水平了。而且这段时间,北京450万以下房子的成交量明显提高了。

所以,一定要关注你所在城市3-5月的楼市行情,它能反映出你所在城市在这轮大周期后,真正的购买力。

那么接下来,楼市快速复苏的城市,行情空间会很大,房价大概率会上涨。而那些默默无闻,没什么动静的城市,在下半年会面临困境,绷不住的房价一定会有一定幅度的下跌。

如果文中没有你所在城市的数据,不要着急,建议你去楼下的二手中介店铺和新盘售楼处,观察人流量,这才是真实的行情。当然不要去那些限竞房楼盘,博彩式购房不能反映真实情况。

现在的中国楼市已经不能和过去几年相比。强者恒强,弱者恒弱的分化格局会加速推演,大家拼的都是真本事。

前几天我去了一个西部省会城市办事,感慨万千。

街头巷尾矗着好几处烂尾楼盘,开发商跑路,地方财力有限无法处理,维权者只能戴着口罩拉横幅讨说法。这就是大棚改大基建红利后,房价弊端的显现。

疫情之后,真实面貌才刚刚浮现。

More Content

Physical Store