3月30日,中駿集團控股(01966.HK)交出2019年成績單,公司延續了2018年業績高增長的特徵,這與公司在規模上持續發力,產品升級、運營提質增效,多元化佈局協同效應顯現等密切相關。

作為近年來在行業排名快速提升劍指千億規模的房企新秀,中駿集團今年已經進入港股上市第十個年頭,隨着房地產行業競爭進入下半場,下一個十年中駿集團構築了哪些核心競爭力?能否在行業中繼續突圍?公司的投資價值在哪?帶着這些問題我們去年報中尋找答案。

一、2019年核心業績數據梳理與分析

透視公司發佈的年度業績報告,可以發現中駿集團控股在銷售、盈利能力、土儲、多元化業務等多個維度取得了顯著成績,具體表現如下:

1、合約銷售大幅增長,聚焦一二線有力

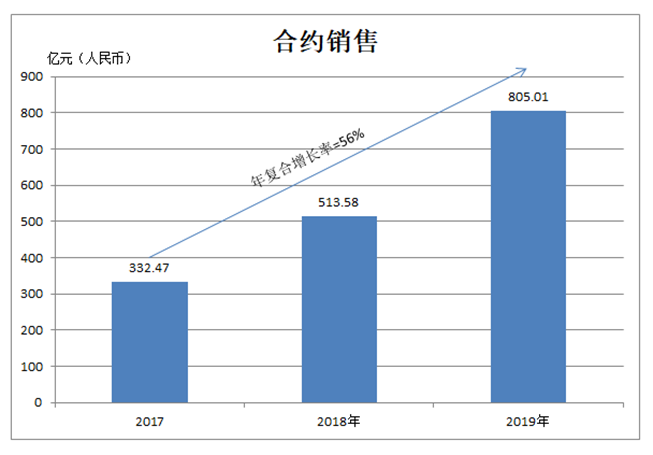

作為以地產開發為核心主業的老牌房企,中駿集團2019年銷售規模更進一步。全年實現累計合同銷售金額約805.01億元,同比分別增長56.7%。近年來公司持續維持在高增長的姿態,合同銷售金額近三年複合增長率達到56%。

2020年中駿集團原定銷售目標為1050億,受疫情影響公司調低至930億元,預計增幅達16%,在行業普遍銷售目標增幅在6%到8%的背景下,公司今年的銷售預計仍將有遠優於行業的表現。2020年可售資源近1700億元,公司僅需完成59%的去化率,即可達成千億目標。儘管今年公司所定目標未達千億,不過不排除後續市場轉好,公司有更優異的表現,衝刺千億銷售。

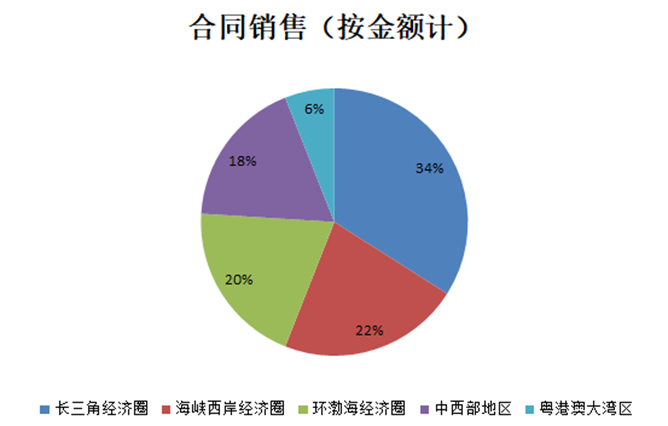

另外,按銷售區域來看,公司聚焦五大經濟圈,2019年長三角經濟圈繼續成為銷售貢獻的主力軍,區域合同銷售金額佔比達33.7%,而其他經濟圈也均有不同程度的增長。

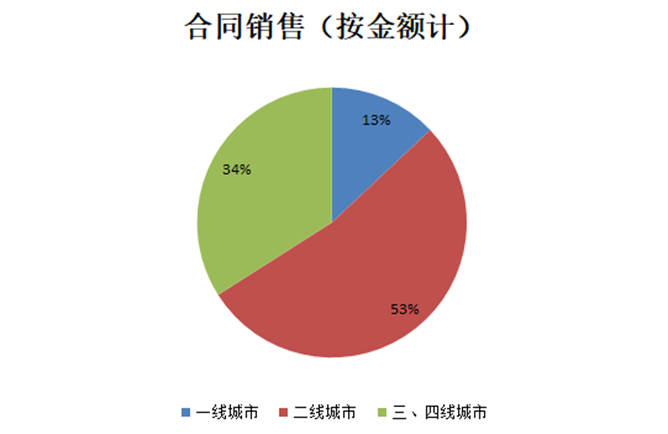

從城市級別來劃分,2019年公司一、二線城市合同銷售金額貢獻總銷售額分別佔比13.2%和53.3%,較上一年有更進一步的提振,這也反映了此前公司聚焦一線城市及核心二線城市的戰略取得了顯著效果。

2、營收、淨利穩健增長,多元化業務成型

2019年中駿集團控股實現收益213.7億元,同比增長20.2%;實現年內溢利40.23億元,同比增長9.4%;實現母公司擁有人應占核心溢利約26.5億元,同比增長20.5%。營收及利潤指標均有穩健的增長。

與此同時公司毛利率維持在穩定水平2019年毛利率為27.6%。公司淨利率近三年持續大於16%,在行業處於優良水平,2019年淨利率達16.4%。

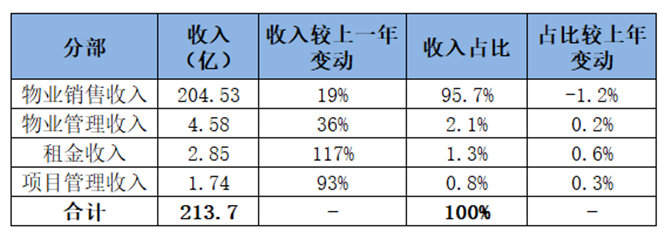

公司收入多元化,多個業務板塊的營收表現強勁。其中核心主業物業銷售收入213.70億元,同比增長約19%;物業管理費同比增長約36%至4.58億元;租金收入同比上升約117%至2.85億;此外公司項目管理收入1.74億元,同比增長約93%。

3、淨負債率持續改善,流動性充裕

規模快速增長的同時,中駿集團在財務風險管控上也有着優良的表現。截止2019年末,公司淨負債比率約為60%,相較去年同期的60.4%有所改善,同時通過發行多筆中長期美元債及贖回近期到期美元債,債務結構得到進一步優化。

截止期末,公司現金及銀行存款結餘達239億元,相較去年同期199.7億元增加19.7%,公司手握充裕現金,現金短債比達1.94,短期償債能力強,整體財務風險可控。

公司在融資端繼續保持優勢,融資渠道多元,如銀行貸款、銀團貸款、境內公司債券、美元債等融資方式。2019年加權平均資金成為6.7%繼續維持在行業較低水平。

與此同時,中駿集團維持標普B+、穆迪B1及中誠信AA+級的評級,評級機構給出的良好評級也進一步體現了其穩健的財務表現和可控的經營風險。

4、土儲規模加速提升,擴張潛力持續顯現

規模向上的同時,中駿集團在土儲端也在持續發力,2019年,公司增購46幅土地,64%位於一二線城市;建築面積980萬平方米,平均土地成本約每平方米4872元;新增貨值1100億元,權益比提升至63%。權益比的提升為未來的業績增長進一步打開了空間。

而截至期末,中駿集團總土儲約3209萬平方米,分佈於47個城市,其中一二線佔比達76%。公司平均土地成本為4002元/平方米,僅佔2019年合同銷售平均售價的31%,利潤空間較為可觀。

5、分紅持續,股息率可觀

分紅方面,公司繼續保持持續分紅的慣例,2019年全年股息達每股0.24港元,派息比率為33%,以3.32港元股價計算,股息率達7.14%,高於同行及港股平均水平,具備吸引力。值得一提的是,最近5年,公司累計派系29.4億元,派息複合年均增長率達33%。

由上各大業績亮點,不難看出,中駿集團在2019年有着優良的經營表現,公司基本盤持續鞏固,運營穩健,財務風險可控,股東回報較為可觀,給投資人交出了一份滿意的答卷。

二、受益品質提升及多元化協同,業績具備長足成長空間

作為一個已經上市十年的房企,中駿集團控股的未來會怎樣?房地產下半場時代,公司的想象空間有多大?如何實現長遠的發展?筆者認為應該重點關注公司在產品品質提升及多元化業務上的發力與佈局。

1、品質提升

從品質提升來看,房企產品力的提升順應了消費升級的需求,中駿集團在行業已經有二十多年曆練,其深刻洞悉消費者的心理變化,隨着公司對產品品質的持續升級有望獲得市場的超額收益。

過去,公司專注"產品力"持續在產品與服務上發力,並積極打造核心產品,對外釋放品牌效應。其構建了一個層次分明,功能互補的產品體系,其中高端型"天"字系,如北京天峯、廈門天宸,改善型"景"字系,如杭州柏景灣、重慶瓏璟台,及品質剛需"四季"字系,如深圳四季陽光等。

從高端人羣到剛需購房者,藉助各個層級的不同優勢,中駿集團能夠在滿足多緯度的市場需求的同時,獲得穩定的營收來源。而這也將有利於公司應對行業週期波動,實現行穩致遠的發展路徑。

2、多元化助力

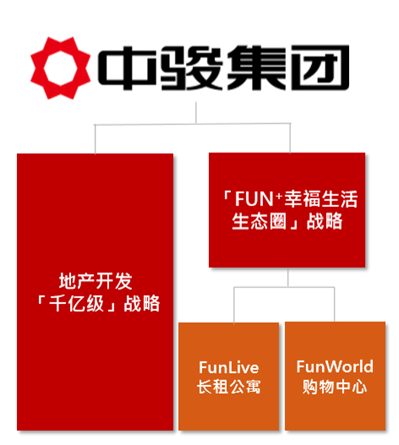

從多元化協同來看,目前中駿集團已形成以房地產開發為主體,以購物中心及長租公寓為兩翼的一體兩翼核心業務發展模式。公司提出發展"Fun+幸福生活"生態圈,積極佈局FunWorld購物中心及FunLive方隅長租公寓。

公司Fun+戰略主要致力於長遠為公司提供多元化的收入來源以及穩定的現金流和盈利增長。兩大業務板塊設定了相應的中長期目標。其中FunWorld世界城購物中心計劃2025年佈局100個購物中心;FunLive方隅長租公寓計劃2025年佈局20萬間長租公寓。

多元佈局迎合和滿足了消費升級及新型的生活方式,並帶來了業務協同。這一點也表現在公司拿地上,憑藉多元的產業和較強的綜合實力,公司具備與地方政府談判的籌碼與空間,能夠獲得更具成本優勢和佈局優勢的土地資源。實際上,從財報也可以發現,公司2019年新增的土地證中有12幅土地就是Fun+協同獲取,即結合旗下世界城購物中心和長租公寓業務聯合拿地。數據顯示,用Fun+協同獲取的12幅地平均樓面價低於2019年新增的土地平均成本。

截止3月27日,FunWorld世界城已經佈局14個購物中心,總建築面積98萬方,預計到2023年全部實現開業,當前已經開業三個,預計今年也將開業兩個。

公司打造了三條FunWorld世界城產品線,其中A標店:聚焦都市流行,以時尚流行的消費內容服務於都市年輕家庭;B標店:聚焦品質生活,以居家生活所需內容服務於周邊全客層家庭;O標店:都市奧萊(Outlet),以高性價比的零售內容+吃喝玩樂的配套服務,形成目的性來客。從過去開業的項目來看,南安世界城2018年12月開業,開業首日客流達32萬人,2019年日均客流3.2萬人次,2019年世界城整體出租率達到99%。淨收入(NOI)回報率超過8%。

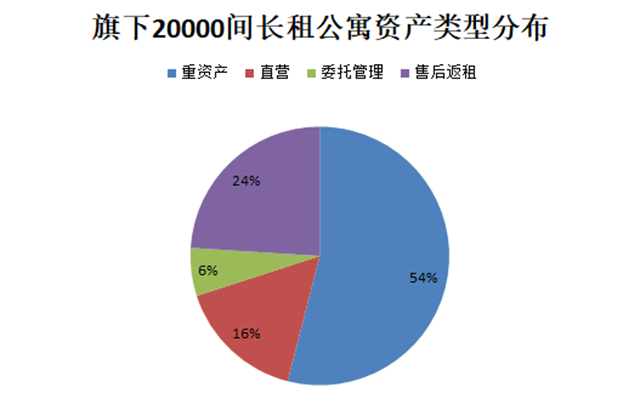

長租公寓方面,中駿集團旗下長租公寓品牌FunLive方隅以"數字化連鎖運營+基金管理"的獨特運營模式,在短短2年間快速實現全國11大城市擁有超過20000間公寓的佈局,且超過75%分佈在一線和二線城市,公司預計2020年開業將超過8500間。而截至2019年12月31日,已開業的8個項目平均出租率超過92%。另外從已開業的20000間長租公寓的資產類型分佈來看,54%為重資產、16%為直營、6%為委託管理、24%為售後返租。

伴隨多元化的營收來源,將有助於公司應對行業週期的變化。如公司所打造的購物中心運營、長租公寓等本身來説也具有較強的抗週期性和防禦性。憑藉在這些領域多維度的佈局,將為中駿集團帶來強勁的現金流支撐,進而實現企業持續穩健運營與長遠發展。由此可見,在房地產競爭下半場到了的時刻,中駿集團已經率先而動,備足了籌碼。

三、板塊估值進入低位,業績驅動疊加流動性釋放,低估狀態有望被持續改善

今年受新冠疫情影響,全球金融市場哀嚎一片,港股房地產板塊同樣未能獨善其身,當前房地產板塊的整體估值已經處在歷史低位,具有顯著地估值優勢。

我們認為隨着經濟壓力加大,政府未來將陸續出台刺激政策,流動性寬鬆及土地市場的調節有望為板塊的修復帶來提振。在此前提下行業內部,融資成本下行空間大、成長性強的房企在估值修復上彈性也將更大。

中駿集團作為高成長性的房企,公司業績持續兑現,當前估值處在歷史低位,已經處於一個不錯的配置時點。

從融資成本端來看,今年公司融資成本有望進一步下探。隨着後續市場流動性改善疊加公司自身規模效應提振帶來的"談判"優勢和吸引力,資金成本及結構有望不斷改善,並進一步釋放到利潤端,帶來業績增長的確定性。

而從估值層面來看,當前中駿集團的動態市盈率不到3.5倍,市淨率0.71倍,處於歷史低位水平,並在同梯隊房企中也處於較為低估的狀態。

此外公司的分紅較為穩定,當前股價下股息率已經超過7%,具備一定的安全邊際。

過去幾年公司銷售持續增長,伴隨待結轉資源持續釋放,業績端也將有較為確定性的增長。

值得一提的是,各大投行和專業機構也紛紛看好公司後市的表現,截止2020年4月2日,包括摩根大通、花旗、匯豐、招銀國際等多家海內外機構給予中駿集團(01966)"跑贏大市"及"買入/增持"評級,目標價升幅較4月2日收盤價由39%到106%不等。

除了外部機構看好,公司內部人也在積極透過增持傳遞企業發展信心,港交所權益披露資料顯示,2020年4月2日,中駿集團獲主席黃朝陽場內增持300萬股。

隨着後市行情轉暖,板塊估值修復,公司有望在資本市場迎來戴維斯雙擊時刻。