機構:興業證券

投資要點

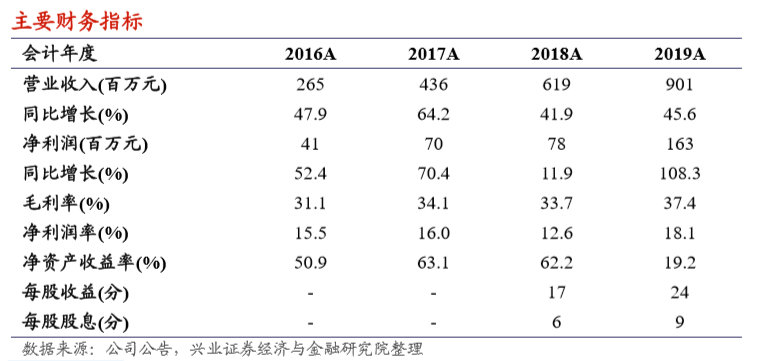

淨利潤實現高速增長,末期派息率 40%:2019 年公司錄得營業收入 9 億 元,同比增長 45.6%,分業務來看物業管理服務、小區增值服務、銷售輔 助服務、商業運營及管理服務、市場定位及客户招攬服務分別佔收入 43%、 19%、9%、18%、11%,多元化經營繼續保持。2019 年公司錄得淨利潤 1.63 億元,同比增長 108.3%,過往五年複合增速為 56.9%,實現高速增長。 公司宣佈 2019 年末期派息每股 0.09 元人民幣,派息率為歸母淨利潤的 40%。

分部毛利率有所提升,商管毛利佔比繼續提升:2019 年公司物業管理服 務分部、商業運營服務分部毛利率分別為 34.6%及 44.5%,同比分別提升 2.3pps、6.8pps。從毛利潤構成來看,商業運營服務分部繼續發力,2019 年內公司新接手 10 個新開業商場並開始為 9 個商場提供商業運營服務, 累計為 17 個商場提供物業管理服務,毛利潤佔比繼續提升 4pps 至 34%。

在管面積保持高增長,第三方面積佔比穩步提升:2019 年末公司在管面 積達到 1508 萬方,同比增長 45%,過往五年保持 30%的年複合增長速度。 從面積來源看,2019 年公司來自關聯方及第三方佔比分別為 92%及 8%, 第三方佔比同比提升 3pps。

我們的觀點:2019 年公司在住宅與商業業態上均實現高速增長,依託關 聯方每年 500-600 萬方的在管面積交付,住宅部分仍有穩步增長空間,未 來將隨着關聯方面積交付逐步自華南地區拓展到西南、華中、東北地區。 疫情對商業管理輕資產收取物管費的影響有限,目前多地政府也已出台社 保緩繳、物業費補貼政策,對公司經營起到良好支持。公司大健康服務也 正在穩步佈局滲透當中,推出 1+1+N 佈局繼續推進輕資產模式。當前公 司股價對應 2020 年 17 倍 PE,較行業平均 28 倍 PE 水平仍有提升空間。

風險提示:業務擴張不及預期;物業管理滿意度降低;物業管理費收繳率降低; 物業管理費提價受阻。