機構:西南證券

評級:買入

投資要點

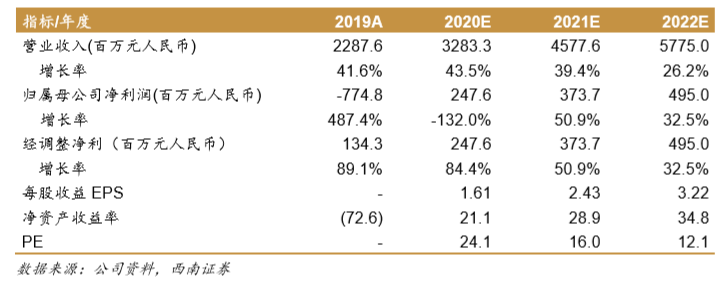

業績總結:2019 年實現營收 22.9 億元(+42%),淨利潤虧損 7.8 億元,剔除符 合金融工具與上市費用等非經的調整後淨利潤 1.34 億元(+98.3%),符合我們 此前預期。

靈工量價齊升表現亮眼,新經濟佔比 82%。靈工收入 21.5 億元(+42%),主要 受益於外包人數增長與報價率提升,截止 19 年末外包員工增至 25188 人 (yoy+29%), 新經濟客户仍為最主要客户羣體,新經濟/金融/房地產/其他類型 外包人數佔比分別為 82%/5%/2%/11%,報價較高項目佔比提升帶動整體靈工業 務平均報價率小幅提升至 12.3%,毛利率提升至 8.9%(yoy+1.4pp)。

專業招聘小幅下滑,業務流程外包成長可期。專業招聘全年實現收入 6351 萬元 (yoy-6.6%),主要受宏觀經濟下行背景影響,全年交付人數 4 萬人(yoy-18%), 通過積極開拓高價值客户崗位實現服務費均價 13%增長,毛利率水平降至 35.5%,毛利率降低主要受 2019 年嘗試拓展獵頭業務且獵頭業務早期盈利水平 較低所影響;其他人力資源解決方案實現營收 7141 萬元(yoy+116%),主要受 益於業務流程外包營收快速增長至 5175 萬元(yoy+125%),全年人數增至 1727 人(2018 年 500 左右),且毛利率水平提升至 15.1%(yoy+5.5pp),拉動其他 人力資源解決方案整體毛利率提升至 35.9%(yoy+2.8pp)。

毛利提升費用優化,盈利能力改善顯著。受益於靈工業務毛利率提升,公司整 體毛利率提升至 10.5%(+0.9pp),規模效應持續顯現,銷售費用率降至 1.9% (-0.7pp),管理費用率主要受上市費用以及上市後相關支出增加影響提升至 3.9 (+0.9pp),剔除上市費用管理費用率 2.4%(-0.1pp),運營效率提升明顯費用 率優化,推動剔除非經的調整後淨利潤率提升至 5.9%(+1.5pp),盈利水平持 續改善。

現金流良好,技術研發持續迭代。截止 2019 年末經營淨現金流 1.5 億元 (+260%);全年研發開支 1337 萬元,新推出雲招聘(支撐傳統招聘流程線上 化)、分佈式坐席平台(進一步突破靈活用工的物理限制)以及瑞傑系統(進一 步提升靈工項目管理效率),一體化人力資源生態系統不斷完善,技術迭代助力 公司有效提升客户體驗,降本增效成效日益凸顯,中長期成長可持續,盈利水平 有望再上新台階。

盈利預測與評級。考慮宏觀環境影響,我們對此前盈利預測做出一定調整,預 計 2020-2022 年 EPS 分別為人民幣 1.61 元、2.43 元、3.22 元,對應 PE 分別 為 24X、16X、12X,考慮到公司國內靈工行業龍頭,行業高景氣度背景下業績 持續高成長可期,維持“買入”評級。

風險提示:前五大合作客户流失風險、業務及渠道拓展或不及預期、宏觀經濟持 續走弱影響就業環境的風險。