3月24日晚間,“中建系”海外上市平台之一,以及中國建築國際控股子公司——中國建築興業(0830.HK)公佈了2019年全年業績,這是它公佈轉型及更名計劃之後首份年度成績單。

一、 業績亮點分析

總體而言,本次中國建築興業的年度業績呈現出的主要亮點為穩健的有質增長,業務結構調整效果明顯,財務指標進一步改善。

首先,回顧一下中國建築興業半年度業績,從公開的數據來看,中國建築興業在上半年的業績表現良好——

2019年上半年,中國建築興業實現營收20.31億港元,同比增長15.2%;毛利2.38億港元,同比增長3.0%;公司股東應占溢利1.09億港元,同比增長20.4%;每股盈利5.08港仙;擬派中期股息每股1.20港仙,較2018年同期增長20.0%。

那2019年全年,中國建築興業的綜合表現如何呢?

截至2019年底,中國建築興業實現營收46.19億港幣,同比增長8.9%;實現核心業務利潤2.18億港幣,同比大增46.6%。公司股東應占溢利1.76億港元,同比下降4%。

從公司實現毛利潤大增46.6%可以看出,公司主營業務的運營效果十分良好,經營現金流十分充沛;而公司股東應占溢利的小幅下滑,主要跟公司主動關閉深圳和邁阿密工廠有關,從而產生了0.42億元的一次性退廠費用。

如果加上這一次性費用的扣除值,公司實現股東應占溢利就是20%增長,符合公司長期以來穩健增長的總體發展趨勢。

截至2019年底,公司累計新籤合約額為50.54億港元,超額完成2019年全年50億港元的目標;在手總合約額約為152.79億港元,其中未完合約額約為81.96億港元,由於在手訂單及未完成合約仍然保持較大的規模,這意味着在可見的未來,公司的營收規模和業績的同步增長,並維持穩定增長的情況有了可靠的保障。

在分部業務方面,亮點充足,業務結構調整顯著,證實公司的轉型已經生根落地。

其中,公司的傳統核心業務——外牆工程業務的營收同比增速11%,2019年雖然香港社會事件對公司業務造成負面影響,但是公司憑藉在香港高端幕牆市場擁有的競爭優勢,逆勢增長進一步強化自己的領導地位。

在澳門,公司的業務規模再創歷史記錄,接連中標技術難度大、品質要求高的地標性商業項目。

2019年公司在香港的新中標項目包括太古坊第二期B大廈、啟德新九龍內地段第6556商業項目大樓-B標段,以及九龍廣華醫院項目等。

同為工程業務的總承包工程業務的營收增速則為10.6%,預期隨着公司的運營管理業務規模的增長,與控股股東中國建築國際的業務較為相似的總承包工程業務或會逐漸減少甚至剝離,而後重點發展轉型方向中的兩大核心業務的思路非常清晰及明確。

在運營管理業務中,中國建築興業實現了新的突破。在母公司中國建築國際的幫助下,公司上半年完成南昌兩橋的注入,下半年完成對瀋陽皇姑熱站的收購。

這兩次的大手筆,為公司帶來穩定的現金流及可觀回報,將進一步夯實集團向專業運營企業轉型的步伐,推動公司雙核驅動戰略向縱深發展。

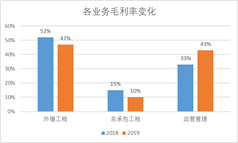

外牆工程業務、總承包工程業務及運營管理業務在2019年佔營業額的比例分別為60%、20%及20%。就分部業務的利潤貢獻而言,運營管理業務的佔比較往年同期提升明顯,2019年運營管理業務所貢獻的毛利潤佔比提升至43%,較2018年同期增加了10pct,是三大業務中唯一正增長的。20%的營收佔比對應着43%的毛利潤佔比,運營管理業務對公司盈利增長的撬動能力最強,可見,轉型戰略無疑是正確的。

從財務指標上來看,中國建築興業的財務狀況比以往更加優秀。截至2019底,公司賬上所持現金為8.27億港元,同比提升18.64%。另外,公司未提用的銀行授信額度約為20.51億港元,足以應對未來業務發展及擴張,加之公司的財務風險低,財務槓桿存在可提升空間,能為公司當下推行轉型戰略提供足夠的財務支撐。

二、 雙引擎驅動轉型成功

中國建築興業從年初母公司的資產注入事件開始,也預示着公司業務轉型序幕已經拉開。控股母公司中國建築國際及其最終控股的母集團公司,將公司定位確立為“中建系”專業的運營資產管理平台,隨之“傳統業務和創新業務”雙核驅動的業務發展模式為公司最新的核心公司戰略。

中國建築興業的傳統業務是指公司一直以來的優勢業務——外牆工程業務(即幕牆業務),而後積極發展的創新業務指的是運營管理業務。

(1)外牆工程業務:定位“高端”切入“大市場”,長期將維持平穩的規模化提升;

外牆工程業務是公司的核心主業,用公司自己的話來説,就是要貫徹“大市場、大業主、大項目”經營戰略。

中國建築興業的外牆工程業務立足於港澳市場,是市場公認的港澳地區實力最強的幕牆公司,而港澳地區相比於國內市場來説,競爭格局已經顯現,中國建築興業有絕對的領先優勢,而且很難被對手超越。

展望未來,澳門經濟築底後,其商業物業建築工程的復甦有望帶動其高端幕牆工程需求;香港市場外牆規模預計將維持穩定,私人住宅逐漸興起的高端幕牆的需求將帶來業務機會;同時,公司所在的粵港澳大灣區將被打造成世界級灣區,隨着粵港澳大灣區建設的深入推進,將為港澳建築業帶來重大發展機遇,公司作為高端幕牆整體解決方案的龍頭企業,有望積極分享到新機遇和新需求。

而且,公司該業務尋求進一步擴張的方向或目標是拓展澳洲、英國和亞太地區等海外市場,最終完成全球重點地區及國家的戰略性佈局。

我們認為從市場空間及市佔率來推測,同時考慮公司在這塊業務上的定位、口碑及佈局優勢,中短期目標可挑戰80億營收每年,長期目標可看到200億營收每年,長期或可維持20%的營收規模的複合增長。

(2)運營管理業務:預期項目將持續注入,實現規模的爆發性增長

公司的定位轉為打造中建系的專業運營管理平台,年報的良好數據證明了轉型升級已初見成效,公司的運營管理業務的未來潛力無疑是最為顯著和值得期待。

據瞭解,公司最終控股股東中國建築集團有限公司目前在手PPP項目合約總額約9944億人民幣,而其中不乏優質的運營管理類資產及項目可供選擇收購,其中包括已經進入運營期和將要進入運營期的各類項目;同時,內地基建存量龐大,PPP項目庫中使用者付費的基建項目比例持續攀升,藴藏巨大機會。

可以預見的是,未來中國建築興業的基建運營業務,將依託母公司中國建築國際和中建系的系統內部資源,以及內地龐大的基建項目存量市場,積極發揮出新平台定位的業務優勢。

在可見的未來,公司運營業務帶來的盈利佔比將越來越大,龐大而穩定的預期現金流淨流入一方面能快速加快公司向既定方向轉型,發展成為中建系的專業運營管理平台,另一方面能穩定產生收入和現金流,運營管理業務能支撐傳統業務的幕牆以及總承包工程業務做大做強,同時或有可能進一步延伸出其他新的投資業務。

比如公司於 2018 年正式落實加拿大多倫多一單養老公寓投資項目,積極試水養老產業投資業務,進一步把運營管理業務所植根的行業延伸至其他新興產業,力圖實現項目或行業的多元化,從而達到分散風險及尋找新市場空間的雙層目標。

三、 估值有待修復

截至最新交易日,中國建築興業的PE(TTM)只有6.8倍;PB只有1倍,意味着公司6年的淨利潤總和可以買下整個公司,公司的總市值跟淨資產相近。這是肉眼可見的低估!

一方面,隨着2019年香港社會事件的爆發,導致整個港股市場大幅受挫,中國建築興業遭遇到一波錯殺。另一方面,今年的美股暴跌繼續帶動港股市場下行,恆生指數已經跌到2008年金融危機的水平。

所以,中國建築興業現在如此之低估值的主要原因是受外圍環境影響,而在此期間公司的基本面是越來越好的。

不斷提升的市場領先地位,強大的央企資源背景,高速發展的業務結構和不斷增強的盈利能力,使得中國建築興業是一隻被市場忽視的成長股。目前的估值尚未反映出公司轉型、新平台定位及在雙核心業務增長戰略推動發展的巨大前景,也未就公司盈利的週期性及波動性的降低預期給出重估。

價值只會遲到,不會缺席,期待中國建築興業估值修復的那一天。