作者 | 水清淺

數據支持 | 勾股大數據

恆指第二大權重股匯豐控股今天大跌近10%,上一次匯豐跌出這種陣勢還是2016年英國脱歐。目前匯豐的市值只有不到8300億港元,今年股價暴跌逾3成,市值蒸發4000億港元。

一直以來,香港當地人把匯豐的股票比喻成"孤兒寡母股",這其實是一句褒讚,意思是獨自拉扯孩子的寡母,就適合投投匯豐的股票,圖個穩穩妥妥的獲利,好幫着養兒養老。

為什麼投資匯豐能穩妥獲利呢?因為一直以來,匯豐平均每年穩定將80%左右的淨利潤用於派息,平均股息率高達6%。

但是,匯豐不派息了,妥妥的黑天鵝只能讓很多投資者倉皇而逃。

1、為什麼不派息了?

匯豐控股早間公告稱,公司董事會接獲英倫銀行透過審慎監管局發出的書面通知,要求匯豐取消派發2019年第四次股息。董事會決定取消原定於2020年4月14日派發的第四次股息每股普通股0.21美元,並決定在2020年底前暫停派發所有普通股的季度或中期股息或應計款項,亦不會進行任何普通股的回購。

匯豐取消派息公告

資料來源:公司公告

除了匯豐之外,渣打、巴克萊、桑坦德和蘇格蘭皇家銀行也發表聯合聲明,表示取消2019年股息,並不再為今年的投資者預留現金,同時還承諾不會進行任何股票回購。

同在港股上市的渣打也聞風跌了7.6%。

2020年席捲全球的新冠肺炎,使得英國監管局對於經濟惡化和銀行業的經營風險有很悲觀的預期,所以下令督促六大銀行停止派息,留足彈藥應對寒冬。

匯豐作為香港地區最大的銀行,其穩定的高派息一直是個人投資者和對有穩定股息需求的低風險偏好機構投資者的青睞。

比如,匯豐現在的第一大股東是中國平安旗下的平安資管。通過不斷增持,平安資管已成為匯豐控股(00005.HK)的第一大股東,持股約14.19億股,持股比例為7.01%。

平安一再表示看好匯豐的發展前景,且匯豐的分紅率較高,符合保險資金的風險偏好和投資收益要求。

從股息方面來説,匯豐打算分紅0.21美元/股,摺合1.6279港元/股。本次取消之後,中國平安因為取消分紅損失14.18925*1.6279=23.1億港元。這還不包括2020年取消的派息。

可以看出,2009年金融危機之後,不管匯豐在經營上處於上行區間還是下行區間,匯豐的毛估分紅整體是向上的。

2016年以來,匯豐的每股分紅一直維持在0.51,取消了2019年四季度的分紅,使得全年每股分紅變成0.3,是近十年來最低水平。

但是,僅僅一年的不派息,至於讓匯豐的市值一天就縮水十分之一嗎?

2、匯豐的內憂與外患

匯豐自走出2016年英國脱歐的負面影響後,股價在2018年1月創新高後又飛流直下,跌去了近一半的市值。匯豐究竟面臨怎樣的困境呢?

根據匯豐最新的年報--

受商譽減值73億美元影響,匯豐控股2019財年歸屬股東的淨利潤僅為59.7億美元,和2018年的126.1億美元相比,大幅減少53%。公司2019年實現收入560.98億美元,同比增長4.31%;經調整除税前利潤則為222億美元,同比增長5%。

匯豐控股2019年計入73億美元的商譽減值,其中主要包括40億美元的全球銀行業務商譽減值和25億美元的歐洲商業銀行業務。

而這兩部分對應的相關業績:2019年歐洲列賬基準除税前利潤大幅虧損46.53億美元,相較去年擴大了4.7倍;北美洲與拉丁美洲則分別為7.67億美元和4億美元,同比下滑4%和28.4%。

為了解決此困境,匯豐控股將剝離1000億美元的資產,縮小其投資銀行的規模,並重組其在美國和歐洲的業務。此外,匯豐未來3年最多可能裁員35000人,裁員總數將達到15%。

另外,自範寧在2019年8月份辭職後,匯豐一直處於軍中無帥狀態,集團遲遲未落實行政總裁人選,市場不免擔心集團難以落實其業務重組計劃,影響市場信心。

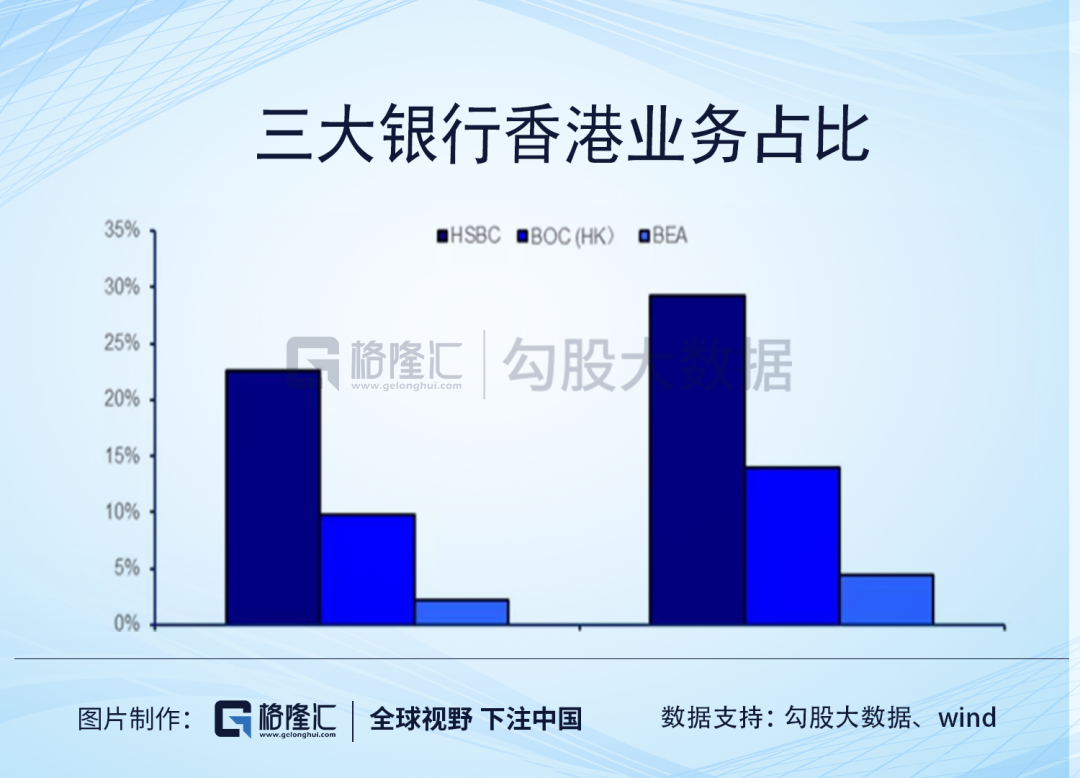

眾所周知,匯豐控股花了150年時間在香港建起了一座金融要塞,業務觸手幾乎已經遍及香港生活的方方面面。所以,亞洲地區一直是匯豐的重頭鎮。

2019年,匯豐亞洲業務經調整除税前利潤為186億美元,同比上升6%,佔到了全球利潤的83.78%。而香港地區的税前利潤,佔到了64.7%。

2019年末HSBC(包括恆生銀行)在香港地區的存款和貸款份額分別達到29.2%、22.6%,佔比遠遠高於中銀香港和東亞銀行。

但是,2019年香港的社會事件,使香港經濟從二季度開始轉入收縮(1H19+0.6%vs.2H19-2.9%)。2020開年以來,新冠疫情使香港消費和旅遊收入急劇下滑,加之香港金融監管局不斷降息,香港銀行業將面臨更大的經營壓力。所以,今年香港銀行業息差大幅收窄,營收和利潤也同比下滑是預期之內的事情。匯豐作為香港銀行業龍頭,自然是首當其衝。

3、匯豐現在可以抄底嗎?

目前,從估值上來看,匯豐的PB估值只有0.64,處於歷史估值底部,比較有吸引力。

而面對新冠肺炎對全球經濟的衝擊,匯豐的資產質量能夠幫助其渡過難關嗎?

先來看核心一級資本充足率方面,2008年金融危機後,全球銀行業的監管趨嚴,對資本充足率的要求越來越高。匯豐如今核心一級資本充足率達到14.7%,為近十年最高,有充足的準備金應對違約風險。

但是,撥貸比方面,過去十年匯豐的總體趨勢是向下的,2018和2019年稍微反轉,目前是0.95%,高於歐洲銀行監管局的標準。

不良貸款率方面,匯豐在壞賬的控制上,自2010年後就一直比較嚴格,壞賬率逐漸走低,説明了公司的風控能力不斷增強,運營上也不端趨於穩定。

所以,即使今年經濟上有很大的負面不確定性,但是匯豐的資產負債表是十分健康的,足以應對風險。

但是,目前的匯豐處於內部資產剝離重組、外部息差縮小和經營業務下滑的巨大不確定性中,如今最值得投資者看中的高股息也沒有了。低估值不是抄底的理由,等到匯豐業務轉好,派息恢復後,再下手也不遲。