近年來房地產行業呈現"一邊是海水、一邊是火焰"兩極分化的趨勢,頭部企業優勢明顯,市場份額逐步向其聚攏,而另一方面底子差、實力薄的中小房企在政策趨嚴,融資趨緊的大環境下,日子並不好過,可謂江河日下。

行業看得到的趨勢之下,規模成為共識,房地產管理者者們無不深知,有了規模,能夠進入頭部梯隊,才有機會在後面的競爭中獲得更多的優勢資源,才能在新格局裏有更多的可能。由此,加速衝刺千億成為中小型房企的共同選擇。

數據來源:企業公告、CRIC、中國房地產測評中心

然而規模的大跨步提升,並不是一件簡單的事情,其深刻考驗房企的綜合運營能力。在一眾房企之中,新力控股的表現引人注目。

近日,新力控股(2103.HK)公佈了上市後的首份年報,業績表現靚麗。財報顯示,2020年,新力控股實現營業收入269.85億元,同比增長220.7%;歸母核心淨利潤為19.58億元,同比增長373.4%。營收、淨利雙雙翻倍,業績增長可謂強勁。

接下來不妨透過年報一同去探尋這家快速跑出來的房企業績高速增長的祕訣。

1、厚積薄發,耀眼綻放

作為一家成立僅十年的房企,新力控股從江西出發,快速實現全國化佈局,如今更是劍指千億,發展不可謂不快。

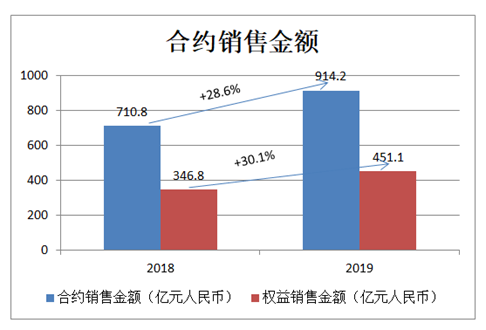

公司在房地產開發領域一路狂奔,展現出驚人的成長姿態。公司作為增速最快的前30強房企之一, 2019年實現全口徑銷售額達914.2億,同比增長28.36%,權益合約銷售金額約451億,同比增長30.1%。

規模快速擴張的背後與新力對行業週期的把握以及強勁的運營實力息息相關。一方面,公司看準了行業發展的方向,積極把握行業發展週期,順應政策趨勢,在戰略上,持續展現出前瞻性的佈局眼光,不斷積蓄自身實力。而另一方面,公司從土儲、產品、運營等多維度發力,持續夯實根基,打造核心競爭力。由此在規模衝刺的過程中,新力控股也就具備了足夠的底氣,而表現在業績上,規模快速增長的同時,其業績也得到了強勁的釋放。

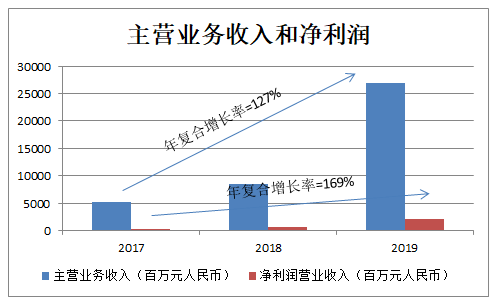

從財報數據來看,公司主營業務收入2017-2019年分別為52.41、84.16、269.85億元,年複合增長率高達127%;毛利潤方面,2017-2019年分別為17.67、31.43、79.99億元,年複合增長率達113%,淨利潤方面,2017-2019年分別為2.78、5.55、20.14億元,年複合增長率達169%。

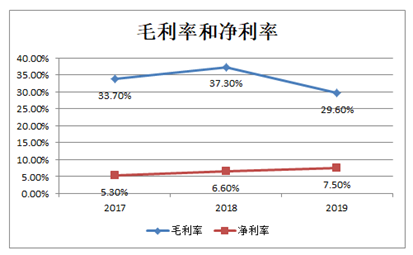

營收、淨利強勁增長的同時,公司的毛利率、淨利率也有着優良的表現,2017-2019年,新力控股毛利率分別為33.7%、37.3%、29.6%,淨利率分別為5.3%、6.6%、7.5%,淨利率持續實現穩步提升。

可以看到,即使處在規模衝刺的高速發展期,新力控股仍然不懼成本壓力,持續釋放業績,實現了高質量的發展。

2、土儲優勢,蓄力新高

房地產開發公司高速增長的邏輯背後離不開土儲的助力,過去新力控股能夠在行業上演速度與激情的規模衝刺,也正是得益於公司在土儲端有着強勁的支撐。如今銷售規模已經離千億臨門一腳,當下公司的土地資源,是否能支撐未來高速的發展?

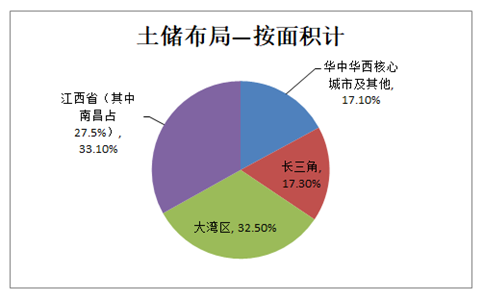

從年報數據來看,截止2019年12月31日,公司在超過36個城市擁有117個項目,權益總土儲高達1509萬平方米,從資源佈局來看,江西省、長三角、大灣區及其他中西部核心城市權益土儲建築面積分別佔約33.1%、17.3%、32.5%及17.1%。而按可售貨值計,約85%的土儲分佈在一二線城市。

可見,公司仍然還有着充足的土地儲備支撐後續兩到三年的規模增長,而且新力的佈局主要位於有經濟、人口支撐的一二線城市和核心經濟圈,這些區域房地產市場整體趨勢向好,也給未來收益增長帶來了較高的確定性。

值得一提的是,公司在衝刺規模的同時,也在不斷積極儲糧,2019年公司新增土儲總規劃建面478萬平方米,權益面積約276萬平方米,獲取的平均土地成本約7051元每平,較之於2019年權益銷售均價13083元每平有着可觀的利潤空間。

作為一家快速崛起的新秀房企,新力控股在拿地上,有着自己的圭臬,公司並不是在盲目擴張,而是堅持順應市場趨勢,穩中求進,其奉行"快、穩、準"三字方針,透過快速決策、精準佈局、穩健增長,積極儲備優質項目,深耕基本盤,不斷蓄力成長資源。

3、降槓桿、減負債,效果初成

在業務端強勁增長的同時,新力控股的財務狀況也在持續表現。

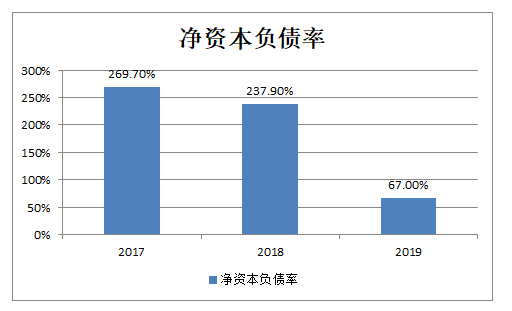

公司持續優化債務結構,淨負債率由過去的超230%的水平大幅下降到2019年末的67%,這也意味着公司過往在加速衝刺規模中帶來的較大債務風險已經得到全面的改善和消化,當前的淨負債率水平處在行業優勢位置,整體財務風險可控。

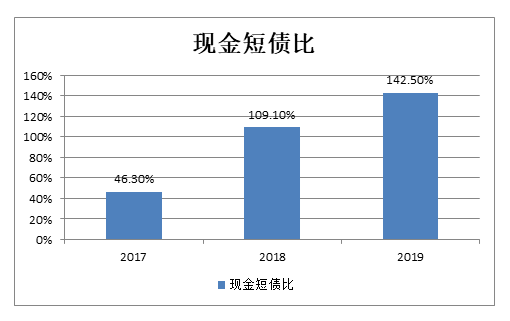

而從債務期限來看,截止到2019年,公司總債務為265.73億元。其中短期借款約116.45億元,僅佔總債務結構的43.8%。與此同時,公司手握充沛的現金,賬面現金儲備達165.99億元,對應的短債比為142.5%較往年實現大幅度提升,反映公司短期債務風險得到有效改善。

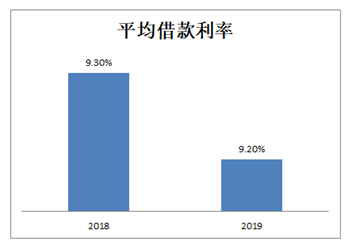

融資成本端,公司2019年加權平均融資成本為9.2%,同比降低0.1個百分點。新力控股保持着較為多元化的融資渠道,公司與多家知名銀行及大型金融機構有着穩定的合作,截止2019年末,公司的金融機構授信總額為739億元,其中未使用授信額度和提款額度為497億元,佔比67%。

4、結語

作為上市不久的新股,從估值層面來看,憑藉高速增長的姿態,新力控股的估值仍然有較高的溢價。而後續公司的業績仍然還將持續表現,具體則可以從以下幾個層面分析:

a、收入貢獻來自非本土區域的持續擴大,有望釋放更強勁的業績。

新力控股所佈局的長三角、粵港澳大灣區等經濟核心城市,其項目的溢價相較於江西本土將更高,由此也將得到更為可觀的利潤空間。隨着這部分區域的項目持續開發,未來有望為新力的業績增長帶來更強勁的驅動力。

b、受益於貨幣寬鬆環境和上市及規模優勢,融資成本有望進一步降低

公司於去年登陸港股資本市場,併成功納入港股通,獲得南下資金的追捧。作為海外上市平台新力控股獲得了積極的品牌效應的同時,也有望得到消費層面和融資層面更多的認可,上市帶來的更規範的企業結構治理也將有助於公司成本改善,此外公司即將邁上千億的台階,憑藉規模效應,在融資端也將更具有優勢。

當前隨着經濟下行壓力帶來的貨幣寬鬆環境,未來也將傳導到房地產市場,給房企帶來融資成本的改善,進而驅動業績進一步釋放。

總結來看,這家近幾年快速在房地產市場跑出的黑馬,實力不容小覷,期待它的進一步表現。