2020年3月20日,國泰君安國際(股份代號:1788.HK)公佈2019年業績。具體業績相信讀者已經熟悉,格隆匯小編在這裏整理下管理層和公司就本次業績的一些主要問題的Q&A,供大家參考。

1. 2019年的業績中撥備比想象中多,管理層是否可以幫助投資者多瞭解下情況?

在2017年公司採納了IFRS 9號會計準則,對金融資產的撥備進行了前瞻性的預判,對於2020年市場形勢,公司主動加大撥備力度,這樣資產負債表本身的抗風險能力會更加強。我們認為,市場應該更注重對未來的預測,金融企業的資產負債表質量代表了未來的盈利和風險,而不是已經發生的損益表的情況。2019年的如此大力度的計提貸款減值撥備,主要是對歷史遺留的包袱的快速清算,為新業務輕裝上陣打下基礎。

近年來的撥備都是2017年發生的業務,之後新增融資業務(包括金融產品、零售孖展)未出現減值,一方面我們客户的信用情況較健康,同時客户抵押品質量和組合範圍進一步擴大,分散了風險。所以,我們可以剔除2019年這樣的“一次性”成本因素的增加,現有核心業務撥備前ROE為16%,這個剔除的計算也會加回之前撥備的淨資產,是分子分母一起調整的。另外,費率類收入在2019年創下歷史記錄,大家都知道費率類收入是無風險的佣金收入,我們現有業務的盈利質量實際在提高。

圖表1:公司的費率類收入創新高

數據來源:公司資料

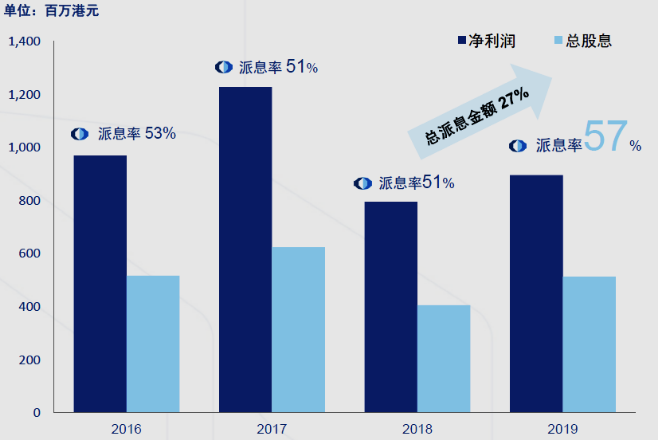

2. 派息比率2019年提到了57%,超過了派息政策的50%,是否有特別的考慮?

公司現在12月底賬面現金有71.5億港元,加上3月中完成供股約28億,整體流動性非常充裕。今年年初的供股,由於市場的波動部分股東未能參與,可能分紅會有影響,站在支持我們的投資者和老股東利益去考慮,我們希望可以與大家一起共度難關。因此,我們這次每股股息增加幅度達17%,是高於我們每股盈利增長的,同時也可以看到公司流動性較為充裕。

圖表2:公司派息率提升

數據來源:公司資料

3. 2019年公司收購越南,公司在國際化擴張上的策略是什麼?

在歐美開展業務,看起來很“美”,不過開展業務、設立網點簡單,但要貢獻盈利不容易,過去的歷史數據也告訴我們這些。國泰君安國際在這方面一直較為腳踏實地,不以擴張為目的,而先從長遠出發為我們的客户提供更多產品為目的,同時也要兼顧盈利的目標,不為以後財務增加負擔,越南作為發展中國家有比較明顯的增長前景,其經濟模式與中國有很多相似的地方,客户有較濃厚的投資興趣。

收購估值方面,本次代價相對標的公司的淨資產僅為1倍市淨率PB,不會產生很多的商譽,低於一般收購公司的估值1.5-2倍估值,同時由於是認購增發股票形式,原有股東資源亦得以保留,可以一起把公司做好。

4. 2019年出台的孖展新規對公司貸款融資業務有什麼影響?

實際來説,在現在的市場情況下可能對公司是機遇。過去幾年,公司一直在主動調整風險較高的貸款類業務,2019年雖然收入減少,但業務的資產質量和結構大大優化,實際狀況更加健康,現在正是發展的良好時機。同時,這次新規中規定將淨資產的2-5倍作為融資貸款上限,現在公司淨資產大約在140億港元,貸款餘額僅為110-120億左右,理論上發展空間都還很大,當然我們還是強調風險控制,看每一個業務的風險程度去相應的定價。

5. 2020年公司的增長點是什麼?

從業務規模上來説,來自財富管理。我們財富管理開展的時間很短,但速度很快,在現有良好的基礎上我們希望今年可以把握機遇,幫客户多配置一些優質的投資組合,特別是現在這個市場上,機遇還是不少的,剛剛,我們就幫助客户配置一些優質的美元債,有關債券的收益率已達到20%。

我們的競爭對手實際來自外資,而現在整體大家流動性較緊張,可能是外資財富管理商進行策略調整,甚至是收縮的時候,而我們資金成本、研究、承銷經驗、自身流動性等綜合優勢較為明顯,也許是發展財富管理的好時機。

從盈利情況來説,隨着2019年主動加大撥備,因此我們對剩餘資產負債表的質量很有信心,換句話説公司在2020年成本端的壓力不會面臨2019年類似的情況,還是要提一下若剔除撥備,公司的股本回報率16%,比去年高5個百分點。

圖表3:公司主要指標

數據來源:公司業績PPT

6. 2020年情況:3月到現在市場大幅波動,在貸款方面是否有進一步的撥備?

現在,我們的貸款及融資業務中的LTV是31%,也就是説抵押品市值在100塊錢,我們只借出31,因此整體而言是比較安全的。最近市場急劇波動,我們出於謹慎原則,會更早地提醒客户,較少有客户需要補倉的情況,即使有,客户也都及時補充資金或等同價值的抵押品,暫時沒有看到特殊的情況。

説到抵押品,公司在貸款業務現在的抵押品的質量提升是很明顯的,我們2017年停止了高風險大股東質押業務,同年引入了分層利率風險定價,2018年下半年引入了債券作為抵押品,在2019年公告裏也可以看到,銀行因為這些高流動的抵押品借出更便宜的資金,這個相較一般銀行貸款成本更為低廉。雖然我們有效利率下降使貸款收入有所調整,但從長期而言這也改善了整體業務的風險結構,而且息差也未受到太大影響。

圖表4:公司資產負債表

數據來源:公司報告

7. 2020年到現在,股債市場大幅波動,對債券做市方面是否有減值風險?

2019年業績中,雖然公司的投資性收入佔比31%,但需向市場提出投資性收入中多數為固定收益類資產的票息,交易性收入僅佔總體收入的11%,涉及市場風險波動的收入佔比有限。

面對2020年美元債券市場波動,公司已在3月大幅提升投資評級債券佔比,並將控制有關市場風險和信用風險。但正如公司以往介紹,公司在債券業務的風險敞口均比較低。因此整體對盈利影響會有,亦有受到控制。

圖表5:2019年公司收入結構

數據來源:公司PPT

8. 2020年疫情影響不單單是經濟,金融市場的流動性是否有很大問題?

感謝您的提問。首先,流動性是近期香港債券市場的主要一個關注點,國泰君安國際在流動性上一直做得非常充裕,於2019年底現金淨流入且大幅增加,2020年3月供股完成後,加上年底超過百億的信貸授信額度,流動性開玩笑説是“氾濫“,而且母公司國泰君安證券在流動性上,如有需要亦將提供支持,因此,“國君”在中資投行中為穩健的代名詞。

同時,公司在選擇融資渠道方面一直較為多元化,為了給客户提供好的融資產品,我們儘量用各種不同渠道進行融資,現在來看銀行信貸的使用率也較低,這是從另一個角度去看。

此次,資本市場短期劇烈波動是由疫情擴散引發,恐慌性情緒助力,國泰君安國際股價跟隨下跌,截至2020年3月27日收盤,國泰君安國際股價1.05港元,公司股價在業績會後開始回升,之前的下跌大概率過度反應了資本市場的短期劇烈波動影響,隨着全球央行紛紛出手為市場提供流動性,各國也採取了更積極的措施應對疫情的擴散,資本市場最恐慌的時刻已經過去。如此低估的國泰君安國際,還有母公司高溢價認購配股“託底”,我們預計大概率將迎來估值修復,惟仍然關注市場風險,各位投資者謹慎投資,本次紀要不構成投資建議。

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)