疫情之下眾多行業遭遇困境,離人民羣眾生活最近的物業公司則成了抗擊疫情第一線的守護者,資本市場也並未虧待它。今年,在全球金融市場大動盪環境下,物業股逆勢全線飄紅,港股市場,截至目前,恆指年內大跌逾16%,同期,內地物業管理板塊漲幅則達到近兩成。

實際上,近年來在資本市場上,物業股一直是投資者們追逐的香餑餑。去年該板塊的整體漲幅更是翻倍,那麼緣何這些資金對這個版塊偏愛的有恃無恐?不妨藉着近日發佈年度業績報告的佳兆業美好(2168.HK)一同尋找答案。

近日佳兆業美好(2168.HK)發佈2019年度業績公告。報告期內,公司實現收入為12.62億元(人民幣),較去年同比增加40.9%;股東應占利潤為1.64億元,同比增加203%;每股基本盈利為人民幣1.17元,較2018年增長約134.0%;預計每股派息52港仙。

一、物業股大漲的邏輯

在此先來談一談近年來物業股大漲背後的邏輯。

作為2019年港股市場的最大贏家,物業股逆市而行,普遍取得了好成績,可謂牛股頻出。

物業板塊之所以能夠獲得資本市場的熱捧,其實一個大的邏輯主要在於:在當前宏觀經濟不景氣的環境下,物業公司往往有着更穩定的現金流和更優秀的財務結構,並帶來了確定性高的業績表現。市場風險偏好下降的時候,資金往往願意去追逐能夠輕易看得到成績的優質資產。

而往細處論述,投資物業公司的原因包括如下幾點:

a· 物業公司費用是預收的,基本沒有負債負擔,現金流非常穩定且充裕,整體的風險較小。具有輕資產特徵,能夠抵禦經濟週期波動,抗風險能力突出。

b· 房地產行業的高速增長,物業管理的整體剛性需求仍然旺盛。港股上市的物業公司基本背後依靠着母公司的房地產開發業務,在商品房銷售規模快速增長的支撐下,物業公司承接的在管面積的增長確定性高,業務有支撐,市佔率在不斷提升,同時也有跟隨市場逐步提價的空間,長期趨勢向好。

c· 物業管理行業目前相對來説仍然較為分散,市場集中度並不高,隨着行業集中度不斷提升,規模效應之下,有望帶動經營效益的提升,促使業績有更好的表現。

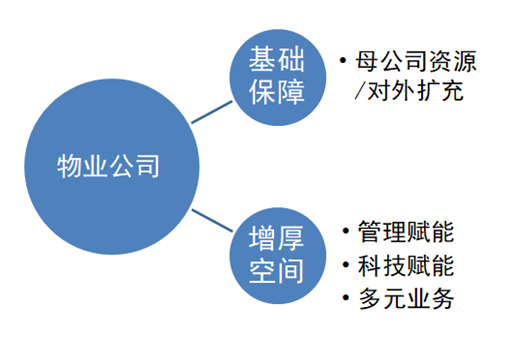

d· 隨着科技進步與管理的迭代升級,物管企業的可拓展空間也在進一步延展,從單一的基礎物業服務拓展到圍繞社區生態圈,打造多元業態,提供更全面、優質的服務,由此也帶來了更多的潛力和利潤增長點空間。

接下來不妨順着上述幾點一同來看看佳兆業美好的底色如何?

二、從業務板塊看佳兆業美好的成長動能

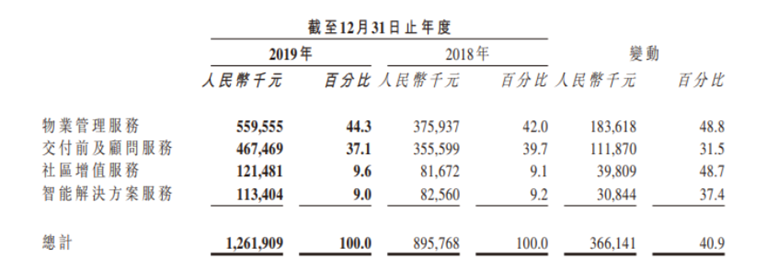

2019年,佳兆業美好實現期內營業收入同比增長40.9%,達到12.61億元。

拆解營收分部來看,佳兆業美好的營收包括四大塊,分別為:物業管理服務、交付前及顧問服務、社區增值服務、智能解決方案服務。從佔比來看,物業管理服務和交付前及顧問服務佔主要部分。

這兩部分的增長動力,主要依靠公司母公司的資源以及其自身的外拓能力。

從母公司方面來看,佳兆業集團是國內領先的房企,去年集團在克而瑞排行榜中,以全口徑銷售額1152.6億元,首次成功躋身千億,排名全國第29名。佳兆業的土儲資源十分具有優勢,截至2019年6月底,總土地儲備建築面積2600萬平米,合計貨值約為5000億元。其中大灣區貨值佔比達到68.9%,深圳貨值佔比32.4%。此外公司現有土儲中舊改項目佔22%,貨值近幣2000億元。同時,未入賬舊改項目合計128個,佔地面積超過3200萬平方米,預估貨值近2萬億元,且100%位於大灣區。

可見,母集団龐大的貨值資源帶來了未來確定性的銷售增長,而伴隨房地產開發項目的完結帶來的物業項目資源也將大部分供給到佳兆業美好這一端,給其未來的業務增長帶來了支撐。尤其是考慮到母集団的項目多處在粵港澳大灣區,特別像深圳這樣的核心經濟城市,不論是住宅方面還是商業寫字樓方面,其在物業管理上均有十分可觀的利潤空間。

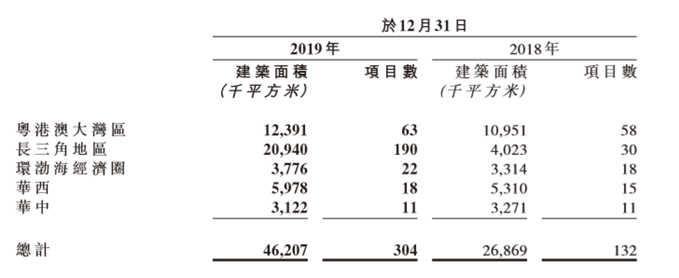

從公司2019年的在管面積分布來看,佳兆業美好的項目分部也均處在長三角、粵港澳大灣區等核心經濟圈。

從外拓能力來看,佳兆業美好的的項目輸出能力相對來説也具有優勢。母集団佳兆業打造了多元化的業務矩陣,包括大健康、科技、文體等,業務的協同效應強,能夠憑藉這些優勢迅速搶佔市場。

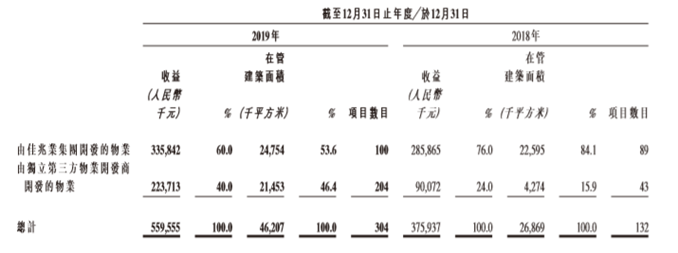

同時公司整體綜合能力突出,在收併購方面也展現了較積極的一面。財報顯示,過去的2019年,佳兆業美好在管建築面積透過股權收購增加逾163百萬平方米。

從趨勢來看,在管面積中,由佳兆業集團開發的物業佔比由2018年的76%下降到60%,而由獨立第三方物業開發商開發的物業佔比則由2018年的24%上市到40%。這在一定程度上也反映了公司對外拓展能力在持續表現。

最後,再來看另外兩個佔比較小的分部,小區增值服務及智能解決方案服務。雖然兩者暫時規模不佔優勢,不過整體增速仍然表現比較亮眼。2019年社區增值服務收入增長48.7%;智能解決方案服務收入增幅約37.4%。這兩塊業務作為主業的點綴,提升了公司整體服務質素和綜合實力,後續的增長也應有所期待。

三、佳兆業美好的核心競爭力在哪?

分析來看,佳兆業美好的核心競爭力體系在如下幾個方面:

a· 盈利水平高、依靠母集団優質資源及自身外拓能力發展有後勁

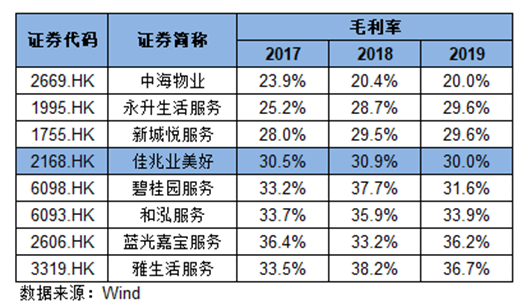

2019年公司毛利率約30.0%,與去年同期相對持平,過去幾年處在相對穩定的狀態。結合過去以及今年已公佈財報的部分物管公司來看,佳兆業美好的綜合毛利率處在中部段位。

公司盈利能力提升的後勁在於以下幾個方面:1·規模效應及佈局核心經濟圈優勢;2·高端方向、品牌輸出;3·向商業辦公物業傾斜;4·管理賦能和科技賦能。後續也將重點分析。

此外如上述所言,佳兆業美好憑藉母集団的優質資源和自身較強的對外拓展能力,有能力維持較為強勁的增長動能。今年業績會上,管理層給出的指引顯示,2020年佳兆業美好計劃通過收併購方式拓展的面積為1000萬平方米-1500萬平方米,通過市場拓展的達200萬平方米-250萬平方米,來自控股股東的約300萬平方米-350萬平方米左右。

b· 多元業務協同、科技賦能、提質增效增厚利潤空間

物業管理直面業主,可以涉及到服務對象生活的方方面面,多元業務協同效應能夠帶來服務水準和業務滿意度的提升,同時也能拓展多維收入來源,增厚利潤空間。

一方面從母公司層面來看,佳兆業集團旗下產業眾多,強大的生態圈效應,帶來了業務協同、品牌提振,有力的反哺了佳兆業美好的業務價值鏈。

而另一方面,佳兆業美好服務業態綜合、產品組合多元,除了住宅物業外,還涉及商用物業、寫字樓、表演場地和體育館、政府建築物、公共設施及工業園等其他非住宅物業。多元化的在管類型,豐富了公司的服務維度和能力拓展空間,同時增加多種運營收益來源也降低了風險,並有望在新市場衍生更多的商機。

此外,佳兆業美好積極藉助科技賦能,依託大數據和互聯網技術,整合線上線下資源,構建社區閉環價值鏈。同時透過科技智能切入到精細化管理之中,不斷提質增效、優化成本,也進一步增厚了利潤空間。

c· 團隊素質高、佈局清晰、服務高端、有一定的品牌溢價

物業管理作為服務性行業更講求團隊的素質,佳兆業美好過往的服務品質在市場上得到了認可,公司注重對員工的培訓,團隊整體素質較高,專業能力強,帶來的客户粘性也較高,且有一定的品牌溢價。公司佈局相對清晰,偏高端的打法,未來在商業辦公物業管理上的價值也將有更大的拓展空間。

四、結語

受疫情影響,物業管理公司的開支有所增加,這一點也反映在佳兆業美好身上,不過由於政府補貼,整體的衝擊效果有限。對此在本次業績會上,公司執行董事郭麗表示:疫情對於佳兆業美好的收入不會產生影響,帶來的是成本的增加,截至目前,成本會比以往增加480萬左右;郭麗透露,政府給予佳兆業美好補貼總額達590多萬元,成本的增加和政府給予的補貼是可以抵掉的。

隨着此次疫情的產生,物業作為一線疫情防控人員面向業主,體現了重要的作用,在一定程度上有益於提升業主對物業管理服務的認同感。同時從市場層面來看,也將驅動也消費者在未來選擇服務更優質的物管公司,對行業整體良性發展起到助推作用。同時考慮到此次疫情中,社區物業管理作為社會管理的關鍵一環,政府在未來也將予以重視,並出台更多的扶持政策,推動行業發展。由此,對於佳兆業美好這類具備優勢有品牌支撐的物管公司也將是多重利好。

從投資層面來看,佳兆業美好當前估值處在行業較低水平,動態PE不到20倍,位於價值窪地,伴隨規模增長及業績釋放,後續有望在資本市場上演戴維斯雙擊行情。

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)