機構:東吳證券

評級:增持

事件:公司發佈 2019 年年報。2019 年共實現營收 42.82 億元,同比增長 59.7 %;歸母淨利 7.19 億元,同比增長 38.8%。

投資要點

2019 經營表現續寫高成長篇章。公司 2019 年營收 42.82 億元 (yoy+59.7%),其中關聯方收入16.63億元(yoy+41.42%,佔比38.84%), 第三方收入 26.19 億元(yoy+74%,佔比 61%)。期內實現歸母淨利 7.19 億元(yoy+38.8%),少數股東權益(馥海)7600 萬元。

營收高成長,立體多維度實現新突破。 1) 產品多點開花:方便速食再超預期,中式複合調味品/火鍋調味料持 續放量。

火鍋調味料實現收入 28.1 億(+43.9%),收入佔比下降 7.2pct 至 65.7%;得益於配方工藝改進及產品結構調整,毛利率(39.7%) 穩中有升(+0.39pct)。其中,關聯方銷售貢獻 15.92 億元 (yoy+39.3%,佔比 56.6%),第三方銷售貢獻 12.21 億( yoy+50.3%, 佔比 43.4%)。毛利率保持穩定;

中式複合調味品實現營收 3.95 億元(+54.6%), 收入佔比 9.2%。 其中,關聯方銷售貢獻 0.49 億(yoy+84.7%,佔比 12.5%),第三 方銷售貢獻 3.46 億(yoy+51.0%,佔比 87.5%)。該項業務毛利率 有所下降主要系產品結構變化所致:19H1 頤海對蜀海提供的定製 餐調業務收入約 3700 萬,低毛利業務導致拖累關聯方及整體毛利 率有所下降,公司其他產品盈利水平仍保持穩定。該項定製餐調 業務已於 19H2 停止供應;

方便速食產品實現收入 9.99 億元(+122.4%),收入佔比 23.3%。 該業務主要以第三方銷售貢獻為主(佔比 97.9%),其中尤以小火 鍋銷售最為亮眼;

“產品項目制”高激勵,激活新產品研發。公司全年共開發 42 款新 品( 8 款中式複合調味品+7 款火鍋底料+2 款自加熱小火鍋+3 款自 加熱米飯+4 款即食醬+4 款休閒食品及 14 款標準化餐飲裝產品)。 後續儲備新品豐富。

2) 渠道擴張持續深化。經銷商貢獻快速增長,電商渠道穩中前行。2019 年公司電商 渠道收入 2.75 億元(yoy+26.5%); 第三方銷售收入達到 26.2 億元(yoy+74.0%), 內部銷售佔比提升+5.03pct 至 61.17%。其中:

經銷商渠道實現收入 23 億元(yoy+82.4%),已覆蓋中國大陸/港澳台及 49 個 海外國家與地區,經銷商數量淨增 900 家至 2400+家(yoy+60%)。單一經銷 商平均提貨額約 96 萬(yoy+14%)。

目前,公司部分渠道已拓展至 4-5 線縣級城市,同時積極拓展便利店、車站、 高速服務區等網點。此外,亦通過增加分倉縮短髮貨週期,降低經銷商庫存。

整體毛利率受小火鍋佔比提升影響有所下降,期間費用率保持穩定。2019 年銷售 毛利率38.33% (-0.41pct);分產品看:火鍋調料毛利率穩定提升0.39pct達到39.7%; 複合調味料毛利率 46.9%(-2.2pct);方便速食品毛利率提升 1.8pct 至 32.7%,相 對較低毛利的方便速食品銷售佔比提升,結構變化拉低公司整體毛利率。公司全 年期間費用率同比保持相對穩定。

銷售體系不斷裂變升級,渠道持續深化。1)銷售系統“合夥人”激勵機制,提升渠 道費用使用效率以及銷售人員工作熱情; 2) “師徒制”。激勵保障銷售經驗傳承, 增強服務力。據公司披露,目前師徒合夥人分別約為 180/74 人。 3)引入 PK 制度, 強化銷售考核。公司通過全方位考核機制,通過渠道庫存、經銷商反饋、費銷比 等指標對銷售人員分級評定,並將 3C 人員予以淘汰,推動銷售合夥人優勝劣汰。 4)內部市場化。2020 年公司進一步改革,通過在內部實施市場化競爭機制,破 除內部壟斷,提升經營效率。

高管換帥,渠道銷售進一步增強。公司於 3 月 25 日公告任命執行董事郭強先生為 首席執行官。郭強先生營銷經驗豐富,2016 年起加入公司任職營銷總監並負責公 司品牌、銷售及市場業務。加入頤海前,郭強先生先後任職於國內及國際知名食 品及零售企業負責銷售業務。

“新冠”疫情下展望 2020,短期衝擊不改長期趨勢,方便速食業務有望持續受益。

關聯方業務:海底撈大陸門店於 1 月 26 日(大年初二)正式全面暫停營業, 並於 3 月 12 日首度逐步恢復營業,目前約 600+門店恢復營業。受海底撈門 店停業影響,我們預計 4 月份開始海底撈全國門店全部恢復營業,並假設 4-7 月門店效益(客流/翻枱率)分別經歷 20%、40%、60%、80%的爬坡期,並 於 7 月恢復至正常水平。在此假設下,預計關聯方 2019 年銷售收入同比下 降 9%左右;

第三方業務:受益於疫情影響刺激,公司方便食品業務需求激增,全年銷售 有望實現高增長。在中性假設下,預計 2019 年公司火鍋調料、中式複合調 味品在第三方渠道銷售增速分別為 40%、40%;考慮對疫情發展的謹慎性假 設,方便速食產品有望受益於“宅”需求持續放量,預計銷售增速約 61%。 整體來看,預計 2020 年公司第三方業務將有望實現營收 39 億左右,同比增 長約 48%。

新增產能建設進度適當延緩。我們預計霸州工廠一期工程南車間將於今年 Q3 完工,霸州二期和馬鞍山工廠、漯河一期預計將推後至 2021 年。

後期疫情時代,公司產品有望持續受益。 1)方便速食等產品在疫情中逐步完成消費者教育。公司已陸續上線推出衝 泡米飯、沖泡粉等新產品,價格親民,預計公司後續將利用“筷手小廚”品牌, 持續推廣中式複合調味料。 2)伴隨業務出海,或將建設海外工廠。目前公司在英國、美國、馬來西亞、 泰國、新加坡、日韓、台灣等地都設有分公司,產品在海外華人聚集區均有 部分售點,但過去管理相對鬆散。此次疫情後,預計公司將加速推進海外建 廠,優先補足當地產能,推動海外業務發展。此外,海外產能後續與國內供 應鍊形成互補,加強協同。

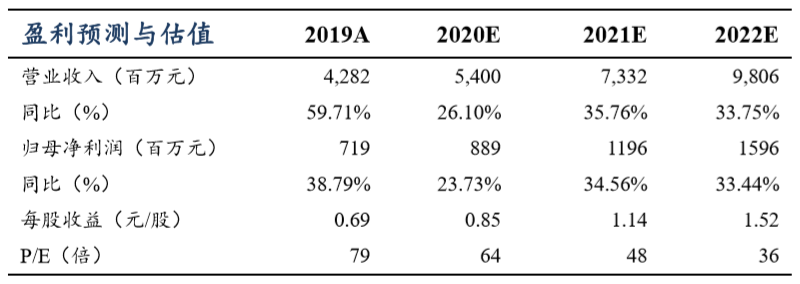

盈利預測:基於上述疫情假設調整全年盈利預測,預計 20-22 年公司營收為 54.0、 73.3、98.1 億元,同比增速為 26.1%、35.8%、33.7%,預計 20-22 年歸母淨利為 8.9、12.0、16.0 億元,同比增速為 23.7%、34.6%、33.4%,EPS 為 0.85、1.14、 1.52 元,對應 PE 為 64、48、36 倍,考慮今年業績受疫情影響,存在一定不確定 性,下調評級至“增持”。

風險提示:輸入性疫情爆發風險,銷售不及預期,經濟波動,食品安全等風險。