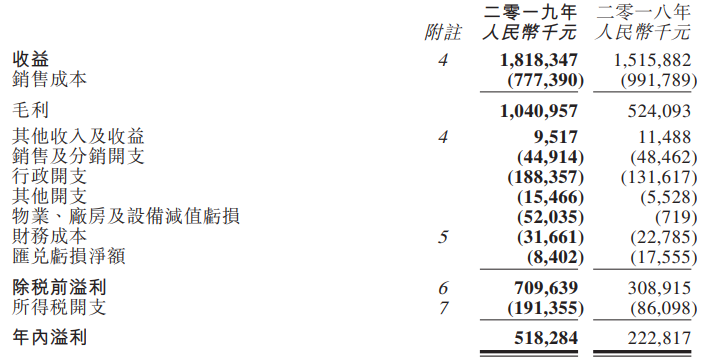

彩客化學(01986.HK) 3月25日公佈2019年業績:截至12月31日集團錄得營收18.18億人民幣(單位下同),比去年同期的15.16億人民幣增長20.0%,延續去年增長態勢;錄得毛利10.41億人民幣,比去年同期的5.24億大幅增長98.6%,毛利增幅遠高於營收增幅,系因為染料中間體產品價格上漲幅度較大所致;錄得淨利潤5.18億元,較去年同期增長132.6%; 每股基本盈利約0.50 元,較去年同期的0.21元大幅增厚。建議派發末期股息為每股0.092元,連同特別股息每股人民幣0.058,股息總額為每股0.15元,派息比率達到30%。

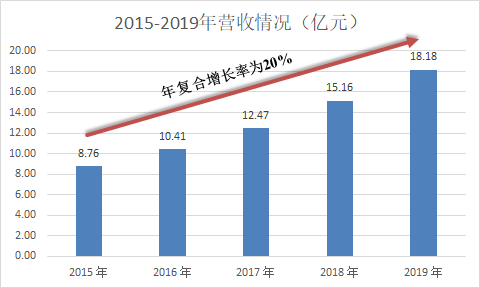

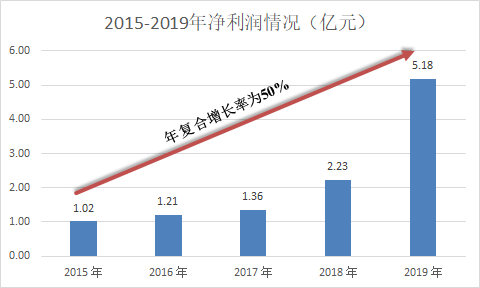

2019年維持了過去良好的增長態勢。2015年上市以來,公司實現了收入和利潤的持續增長。2015-2019 年,公司收入複合增速為 20%,淨利潤複合增速為 50%。

拆解業務板塊,彩客化學主要有四大業務板塊:1)染料及農業化學品中間體、2)顏料中間體、3)環保技術諮詢服務和4)電池材料。其中2019年染料及農業化學品中間體收入佔營收比例最高,達83.0%,之後依次是14.5%、2.0%和0.5%。染料及農業化學品中間體板塊是集團業績增長的主要驅動力,2019年實現營收較2018年同比上漲約24.5% 。

染料中間體增長強勁,垂直一體化強化市場地位

染料及農業化學品中間體板塊包括染料中間體業務和農業化學品中間體業務。2019年染料中間體業務佔公司營收比例約65.2%,2019年延續多年上漲勢頭,實現營收11.85億元,較2018年9.38億元上漲26.3%,主要由於DSD酸價格上漲帶動公司業績爆發。農業化學品中間體佔公司營收比例約17.8%,2019年實現營收3.24億元,較2018年2.74億元上漲18.4%,主要由於農業化學品中間體銷量大幅提高。

DSD 酸是公司染料中間體板塊的主要產品,主要應用於熒光增白劑,終端應用至紡織品染白、紙張增白和洗滌用品中的亮白成分。 DSD酸市場寡頭格局明顯,競爭格局良好。

環保措施持續強化,改善DSD酸市場供給。隨着 2019 年 3 月響水爆炸事故發生,競爭對手短期復產概率愈發減小。另有多家染料中間體企業受到影響,至今仍難以復產。加上新產能投建也需要較長週期,高技術門檻、高資金需求以及生產及質量認證的壁壘,短期內新入行者難以突破。因此全球DSD酸供給端收縮,帶動產品價格持續上漲。而彩客化學作為龍頭有更強的定價能力,生產工藝環保,加之有3.5萬噸DSD酸產能,在本輪漲價中明顯受益。

板塊業績保持持續向上,也離不開彩客化學積極向DSD酸產業鏈上下游延伸。2015年公司開始進入上游一硝基甲苯的市場,短短數年產能快速擴張,目前已經成為全球三大一硝基甲苯生產商之一。一硝基甲苯經過化學過程後將生成PNT 、ONT 以及MNT 。PNT是生產DSD酸的主要原材料,集團自行生產可穩定原材料的供應,並實現成本大幅降低,而ONT及OT則作為農業化學品中間體出售,成為營收的重要構成。公司完善DSD酸產業鏈一體化,將長期有利於把握市場議價能力,獲得新的利潤增長點。

顏料中間體盈利能力提升,電池材料業務放量在即

回顧2019年,顏料中間體業務盈利能力保持較快增長。公司顏料中間體業務的主要產品包括 DMSS、DMAS、DATA 等,其中公司DMSS和DMAS的產能分別達到4500噸,佔全球份額的42.7%和19.8%,產量分別位居全球第一及全球第二。2019年顏料中間體產品銷量達8,858 噸,同比增長7.67%。彩客化學為擴大市場佔有率,主動下調產品價格;但同期顏料中間體單位成本亦下降,且下調幅度遠大於價格下降幅度,因而毛利率同比上升3.8pct至37.7%。這反映了公司作為全球龍頭,具有較高的定價能力與成本把控能力。未來隨着行業持續整合上量,彩客化學有望成為最大受益者之一。

另外,隨着磷酸鐵鋰在新能源汽車市場和儲能領域迎來機遇,彩客化學的電池材料業務有望在2020年快速放量。2019年新能源汽車補貼大幅下滑,導致單車平均補貼降幅高達 70%。磷酸鐵鋰在成本上較三元電池有着較大的優勢,可以給車企帶來約 8000 元降本空間,低端車型紛紛從三元轉向鐵鋰。而隨着特斯拉為磷酸鐵鋰代言,鐵鋰有望進入中高端乘用車市場並供應全球,實現中高端市場滲透率的快速拉昇。另外,隨着5G 佈局提速,磷酸鐵鋰電池在儲能領域應用獲得龐大的增量市場。在 5G 時代的通信基站儲能上,鐵鋰電池具有高性價比的優勢,分析師指出未來基站電池有望全面鐵鋰化。而隨着鋰電池成本持續下降,鐵鋰電池有望在大儲能領域徹底打開配套空間,廣泛應用在各行各業各領域。

公司在磷酸鐵材料生產方面早有佈局,2017年已在河北滄州投資建設1.5萬噸鋰電池正極材料前驅體磷酸鐵產品生產線,在不斷升級技術的同時於2019年開始小批量生產,實現收入840萬。新的生產技術已經獲得試驗成功,彩客化學計劃於2020年將其正式大量投產,屆時產量爬坡,有望推動電池材料板塊收入快速拉昇,成為公司業績新的增長點。

近期來看,國際原油價格預計將在未來一段時間內維持低位,公司的核心原材料是石油衍生產品,公司成本端有望進一步改善;另一方面,隨着,下游染廠陸續復工,短期供需緊張,染料中間體漲價預期強烈,價格端獲得改善。另外,短期不確定性難改長期邏輯。染料中間體環保、安全督察嚴格為長期趨勢, 安全環保不達標、低效產能將持續退出,行業實際有效產能收縮,預計DSD 酸將在較長一段時間內維持高位,而作為全球龍頭的彩客化學有望持續受益。