3月24日,港股市場的藍籌股創科實業(00669.HK)終於沒有再度下跌,而是跳空上漲了9.89%,報收46.6港元/股,全天成交了5.11億港元,最新總市值為852.79億港元。

值得注意的是,該公司的股價在2月14日達到上市新高71港元/股後遭遇暴跌,至今天合計28個交易日內已經下跌了32.66%,總市值也蒸發了446.52億港元。

不過,在此輪暴跌之前,該股是市場中的長牛股。以後復權的股價測算,在10年左右的時間內上漲了近9.4倍。

創科實業股價走勢

(圖片來源:Wind)

資料顯示,創科實業於1990年在香港聯交所上市,公司是高性能消費及專業產品的全球領先生產商,從事生產電動工具及地板護理工具的銷售,廣泛用於改善家居環境及建築行業。

公司產品通過家居用品中心、主要零售商、工具總彙分銷商和其他銷售渠道行銷全球,主要品牌包括密爾沃基、AEG、Ryobi、Homelite、Hoover、DirtDevil、Vax。

此外,公司在世界各地亦與主要品牌公司及專有零售品牌訂立生產業務合約。

從消息面來看,創科實業股價突然崩盤是因為歐美地區的新冠肺炎疫情大規模爆發。

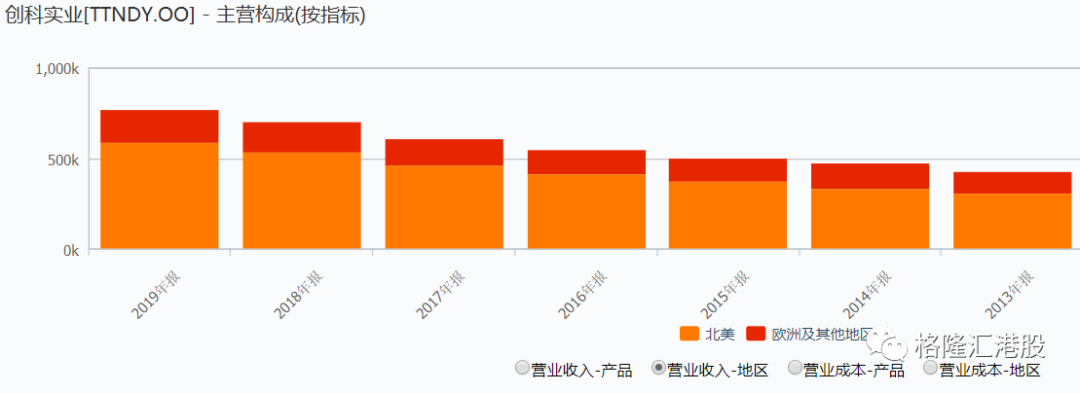

據悉,上市公司的絕大部分業務在歐美地區,一旦疫情大規模蔓延,公司的經營情況或受到影響。

創科實業營業收入-地區

圖片來源:Wind

最新疫情數據則顯示,意大利已經確診6.39萬例,新增4789例;美國確診4.64萬例,新增1.12萬例;西班牙已確診3.31萬例。

國外疫情最新情況

圖片來源:新浪

事實上,肺炎疫情對該公司2020年業績的影響有多大暫時還不得而知。

而在此之前,作為市場知名的藍籌股之一,創科實業近些年的業績表現十分亮眼。自2010年以來,公司的營收和淨利潤持續錄得增長,這也是其股價此前飆漲9倍多的底氣所在。

創科實業2010年至2019年業績

圖片來源:Wind

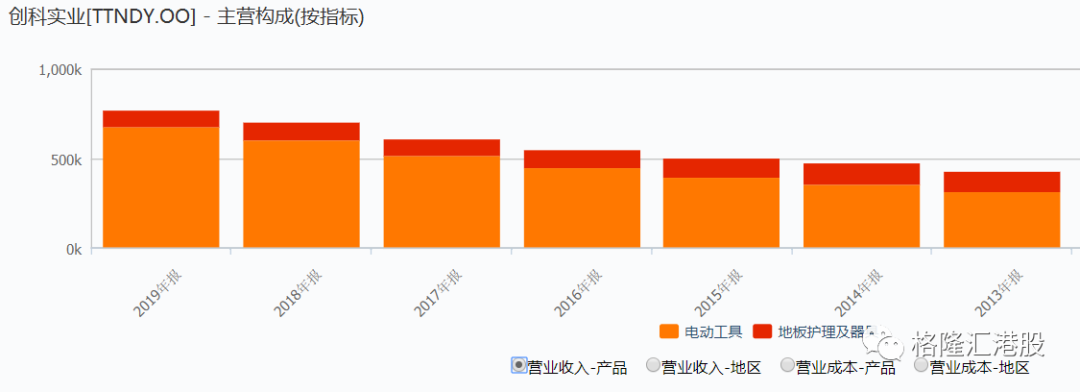

雖然公司有兩大分部,但是電動工具是核心業務,貢獻了絕大部分的營收,近五年複合增長率超過了14%,而地板護理及器具業務近五年的收入呈下滑趨勢。

創科實業營業收入-產品

圖片來源:Wind

另外,電動工具業務也幾乎貢獻了全部的利潤,而地板護理及器業務基本不賺。

值得一提的是,該公司剛於近期披露了2019年年報,也獲得了眾多券商機構的肯定,但是該公司近期暴跌的股價卻讓這一切變成了大型翻車現場。

3月4日公佈的最新業績顯示,2019年,公司的營業額為76.67億美元,同比增長9.2%,股東淨利潤6.15億美元,同比增長11.3%。此外,該公司擬末期股息每股0.58港元,全年股息1.03港元,同比增長17%。

創科實業2019年業績情況

來源:創科實業2019年年報

從分部業績來看,電動工具業務實現營收67.92億美元,美元口徑同增13%,營收佔比為88.6%;地板護理及器具業務實現營收8.75億美元,同減13.49%,營收佔比下降2.99pct至11.42%。

不過,因公司策略調整,退出德國等部分歐洲地板護理市場,這部分業務的營收有所下降,但利潤實現同比增長12.8%。公司積極落實全新地板護理策略,轉型發展成功,充電式清潔和地毯清洗類產品年增長18.9%,並在北美及英國市場領導地位穩固。

期間費用率方面,2019年,創科實業的銷售費用率為15.59%,同比下降0.13pct,;管理費用率為10.50%,同比上升0.41pct,其中研發費用率為3%,同比上升0.11pct,主要系策略性加大新品投入帶動;財務費用率為0.68%,同比上升0.14pct。

而在這份年報披露後,眾多券商大行紛紛發佈研報表達了自己的看法:

花旗發表報告稱,創科實業2019年度純利同比升11.3%至6.15億美元,分別低於該行及市場預期2%及3%,因此下調其2020至2021年盈利預測4%至6%,目標價相應由90港元降至86港元。

該行補充,創科去年業績有正面因素。即使業績輕微低於預期,但仍出現穩健增長,故該行維持“買入”評級,且為中型工業股的首選。

大摩也發佈報告表示,市場或對創科實業下半年盈利有一點失望,但該行認為主要是行政開支上升造成,而不是核心業務問題或未能擴大毛利率。集團全年現金派息比率為39.4%,高於2018年的37.6%,符合該行預期。

該機構認為,集團的結構性仍然完整,股價如有回調,建議買入,對其目標價為69港元,予“增持”評級。

摩通也上調創科實業目標價至78港元評級“增持”;大和重申其“買入”評級,目標價由65港元上調至80港元;野村也維持其“買入”投資評級,目標價75港元不變。

從各券商大行的觀點來看,創科實業2019年的業績雖然有一些瑕疵,但是整體表現依然不俗,給予的建議也都是買入或增持評級為主。

就該上市公司目前的股價而言,距離上述券商給予的目標價有較大的差距。

從目前的情況來看,創科實業當下的業績依然很不錯,股價暴跌更多是因為投資者擔憂疫情影響後續的業績。

不過,經過此輪大跌後,該公司的估值已經處於近5年的最低點。

創科實業估值分析

來源:Wind