機構:國盛證券

評級:買入

目標價:7.7港元

19年業績穩健增長33%超預期,第三方外拓戰略初顯成效。公司2019年實現營收54.7億港元,同比增長31%;實現歸母淨利潤5.4億港元,同比增長33%。2019H1/H2分別實現營收22.7/30.7億港元,同比增長25.9%/35.0%,下半年收入實現加速增長,主要系前期業務準備進入收穫期。基礎物管/非住户增值/住户增值分別實現營收41.1/9.2/4.3億港元,同比增長25%/57%/38%;分別實現毛利為6.6/2.3/1.9億港元,同比增長23%/53%/22%。全年每股派息5.0港仙,派息率為30.6%,延續穩定趨勢。截至2019年末公司在管面積規模達到1.51億平米,較去年同期新增1050萬平米,在管面積中來源於中海地產/第三方的佔比分別為91.9%/8.1%;新增外拓合約面積達1504萬平米,市場化外拓成效顯著。

綜合毛利率小幅回落,費用率下降明顯。2019年公司綜合毛利率為20.0%,同比回落0.4個pct,其中基礎物管/非住户增值/住户增值服務毛利率分別為16.2%/24.9%/45.0%,較上年同期分別變動-0.3/-3.2/-6.0個pct。基礎物管毛利率小幅回落主要系以包乾制計算的在管面積佔比提升所致(2019年包乾制收入佔比提升2.0個pct至93.4%,毛利率提升1.6個pct至10.2%,包乾制項目實際盈利能力有所提升)。非住户增值服務毛利率下降主要系加大智慧化建設工程服務及顧問諮詢服務拓展力度導致價格競爭所致,住户增值服務毛利率下降主要系公司擴大增值服務及產品範圍導致前期投入增加所致。費用率同比下降0.86個pct至7.28%,其中銷售及行政費用率/財務費用率分別為7.24%/0.04%,較去年同期分別回落0.82/0.03個pct,銷售及行政費用率下降主要系後勤員工支援一線項目及管理優化所致。歸母淨利率為9.8%,同比提升0.2個pct。

快增長、促開拓、提品質,戰略路徑清晰增長動力充足。戰略層面公司明確做好“快增長、促開拓、提品質”工作:1)“快增長”即加快基礎物管規模擴張,中海地產後續交付有望加速;在外拓方面,公司逐步建立合作,中建集團內部系統資源豐富,同時公司成立商管公司拓展商業、政府公建項目等,亦有望通過收併購等方式實現業態管理多元化;2)“促開拓”目標是增值服務,公司希望增值服務向地產開發前後端延伸,前端與地產開發聯動,“興海物聯”與華為、諾基亞上海貝爾等進行戰略合作,介入城市及社區智慧化工程建設,後端與業主充分互動,圍繞衣食住行開展社區生活衍生服務;3)“提品質”核心是通過服務品質提升客户滿意度。公司戰略規劃清晰,未來管理規模擴張及增值服務開展有望為後續成長提供充足動力。

老牌央企潛能有望不斷被激發。2020年2月公司對管理層調整更換,新管理層有望為公司帶來新變化。公司也在持續優化管理組織與激勵機制,秉承中海系的人才培養考核體系,通過項目經理人等制度加快人才培養,完善激勵機制提升員工效率。公司作為資源雄厚的老牌上市物管央企具備較大潛能,未來有望不斷被激發。

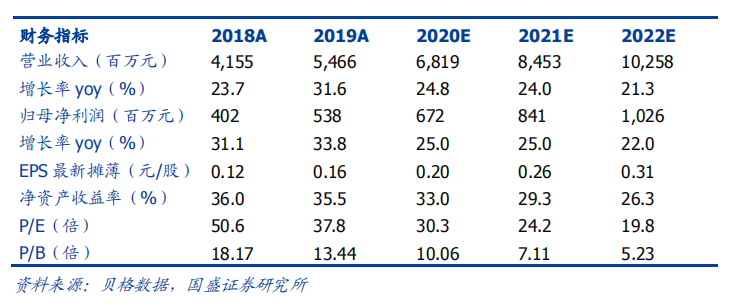

投資建議:基於公司盈利超預期,我們上調公司2020-2022年歸母淨利潤至6.72/8.41/10.26億港元(上調幅度為+16%/+22%/+24%),同比增長25.0%/25.0%/22.0%,對應EPS分別為0.20/0.26/0.31港元,2019-2022年CAGR為26.4%。當前股價對應2020-2022年PE分別為30.3/24.2/19.8倍。考慮到公司較高的盈利質量及央企潛能有望不斷釋放,上調公司目標價至7.7港元(對應2021年30倍PE),維持“買入”評級。

風險提示:中海地產增速放緩或交付不及預期風險、增值服務發展不達預期風險、毛利率中長期下行風險、匯率波動風險等。