監管沙盒的推出,表明金融科技開始納入國家發展戰略的頂層設計。

今年1月,央行批准6家金融機構與科技企業開展“監管沙盒”試驗,其中涉及到的項目包括物聯網、認證管理、供應鏈金融、小微企業貸款、AI銀行、AI審貸、手機POS創新應用等項目。

事實上,這一輪金融科技化以2012年中國開啟互聯網金融創新試點為起點。經歷了8年的嘗試與試錯,互聯網金融有一些失敗了(P2P、ICO等),但站在更廣闊的視角下,我們看到,金融與科技相結合的趨勢,已經勢不可擋。

從2012到2020,8年大浪淘沙,有太多的公司追求速度而放棄合規,最終被甩下歷史的列車。而長期以來穩健紮實、追求精品的騰訊金融科技,在2020年將迎來重大的戰略機遇。

1

金融科技業務的低調與高光

3月18日,騰訊發佈了2019年全年業績。從數據來看,金融科技與企業服務在總收入的佔比已近三成。

儘管2019年四季度,增值服務(網絡遊戲和社交網絡)的收入仍然佔總收入的一半(523億元),但縱觀近年各季報,一個非常明顯的趨勢就是:金融科技與企業業務對總收入的佔比已持續增加,從2018Q1的20%到2019Q4的28%。

在2019年一季度,騰訊首次在財報中將“金融科技與企業服務”單列,公佈其業績。按照同口徑原則,我們可以追溯到2018年一季度,兩年的數據對比發現,騰訊金融科技與企業服務每季度收入增速都在40%上下,增速較快。

開句玩笑的話,我也想低調,但實力不允許啊!

“金融科技與企業服務”,顧名思義包含“金融科技”和“企業服務”兩部分。事實上,這二者在過去數年之中都表現出比較強勁的增長勢頭。

金融科技的主要業務分為三部分:財富管理業務,支付業務,以及創新業務。收入主要來自商業支付、理財產品等方面。

財富管理業務的核心是“騰訊理財通”,目前理財通的資產保有量同比增長超過50%,而客户數目同比增長超過一倍。而據2018年年報顯示,至年底“理財通”資金保有量超過6000億元,用户數超1億,以此推測,保守估計,2019年底理財通用户數已突破2億,資金保有量突破9000億元。

支付業務就是移動支付,包括微信支付和QQ錢包,在二零一九年第四季,騰訊的商業支付日均交易筆數超過10億,月活躍賬户超過8億,月活躍商户超過5,000萬。

創新業務包括其在區塊鏈、證券、徵信等領域的創新嘗試。以區塊鏈為例,開發新產品、新功能和場景落地,目前已經落地且廣泛應用的產品是“區塊鏈電子發票”和“供應鏈金融”。創新業務可能成為未來增長的“無線遊戲”博弈場。

如果讓我概括對騰訊金融科技未來的看法,那就是:多點爆發,成為新的增長引擎。

2

理財業務的高增長潛力

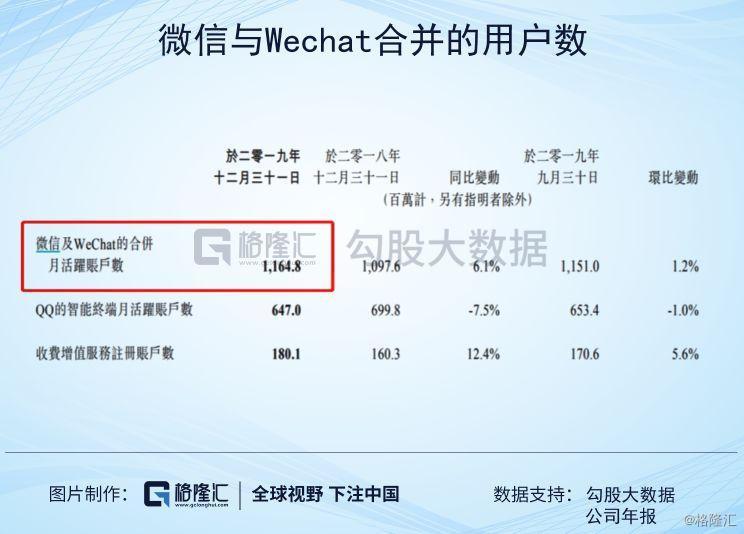

微信與Wechat合併的用户數目超過11億,根據前面的測算,理財通在2019年年底用户數已超過2億,那麼兩者還有整整9億的缺口。

做一個簡單的除法,9000億元的資產總量,2億用户,那麼平均每個人在理財通的在管理資產僅為4500元!而中國居民的理財需求遠不止這一點,因此這裏存在着增長的巨大空間。

理財通的優勢很明顯,基於騰訊與微信的產品體系,首先天然擁有高流量和高使用時長的特性。

其次,藉助微信的產品體系(朋友圈、微信公眾號、小程序等),理財通可以實現投資者教育與投資實踐之間的無縫銜接,構建出不同於其他理財平台的投資圈生態。

第三,依靠微信支付的多銀行卡以及理財通上面投資工具的豐富和完備性,投資者可以僅通過這一個平台就將市面上的好產品全部獲取。比如傳統銀行APP一般只能夠購買本行的產品,對他行的產品具有一定的壁壘。

在今年年初的媒體交流會上,騰訊金融科技副總裁、騰訊財富管理業務負責人閆敏説,“在過去的6年裏,理財通完成了從交易平台向服務平台的轉變。”

所謂交易性平台,很好理解,買賣理財產品、買賣基金,甚至交易股票。那麼,服務性平台怎麼理解?實際上,服務性平台就是聚焦兩個概念、兩個業務,即投資者教育和投顧服務。

投教與投顧相結合,是最好的宣傳、最好的推廣、最好的普及,也是讓用户知道理財通、接受理財通、信任理財通的最有效的手段。當把投教和投顧這兩項基礎的“笨功夫”做到足之後,人均5千、1萬的理財資金也是很快可以實現的!

為什麼?

答案很簡單:中國居民財富增值保值的需求,太大了。

邏輯也很簡單,現在國家政策提倡“房住不炒”,而且房價確實也到了比較高的位置,那麼未來財富增值空間就轉移到了金融資產這邊。股票、債券、黃金、商品、以及由他們所組成的各種基金,在未來10年乃至更久,必然承擔起中國居民財富保值增值的主要途徑。

在這樣的趨勢之下,憑藉微信的頂流特性,藉助朋友圈和小程序龐大的生態,再結合投教和投顧上做出的努力,理財通最有機會成為中國居民財產配置眾多選項中的優選。

所以説,理財通這裏,會成為金融科技多點爆發的引爆點之一。

3

支付與創新業務的無限遊戲

第二個爆發點是商業支付業務。

記得2013年微信支付剛剛上線的時候,沒有人相信它可以挑戰支付寶的市場份額。然而短短三年之後,2016年,微信支付的交易筆數已經一躍成為市場第一。

這背後,當然是微信強大的社交屬性作為支撐。

2019年,微信小程序推出,騰訊啟動“產業互聯網”策略。一年下來,小程序戰績斐然,日活躍用户超過3億,交易總額共計8000億元,同比增長160%。

2020年的發佈會上,張小龍沒有到場,但微信的進一步發力卻不會缺席。擴展微信聯繫人數上限、開發短內容、“私域流量”變現——這三板斧雖然意在重塑微信生態,但最大的受益者一定是支付業務。為什麼這樣講?

事實上,社交屬性使微信天然是所有APP中流量最高的,而微信好友之間的“緊聯繫”和“強關聯”也天然有一種“私域”的特徵,如果未來朋友人數上限放開、加上短內容呈現出圖文並茂的功能,那麼必定會重新定義商業世界以及人與人之間的關係。

流量、內容、支付,三者構成了嚴密的商業閉環。那麼很自然地,最終的成交一定會落在支付上。微信支付與其它商業支付商相比,已經形成了一種“升維”的競爭優勢。

此外,根據近年的趨勢看,支付業務已經在海外開闢了一個新戰場。

微信支付跨境業務已支持49個境外國家和地區的合規接入,支持17個幣種直接交易,與Visa、MasterCard等五大國際卡組織合作,支持境外開立的國際信用卡綁定微信支付。

退税方面,不論是為入境遊客還是出境國人都提供了退税應用,支付業務出海,正在如火如荼開展。

騰訊在商業支付,以及海外和跨境支付上的優勢,有望成為下一個爆發點。

最後,創新業務或是騰訊金融科技未來的增長極。對於金融科技而言,創新業務也同樣有着巨大的想象空間。

目前,騰訊通過自主持牌,或控股、參股等形式,已擁有支付、基金、銀行、保險、徵信、小貸等領域的牌照。在創新業務的開拓上,具備全面的牌照基礎。

有了牌照“敲門磚”,金融科技就有了很多前沿的“新玩法”。

就拿備受關注的區塊鏈來説,在區塊鏈還未被追捧的時候,騰訊就已落地了區塊鏈應用場景。

2018年8月10日,深圳市開出全球第一張區塊鏈電子發票,成為第一個區塊鏈電子發票試點地區。一年多的時間已經開票超過1600萬張。

當然,區塊鏈的用途不止於此。

在貿易融資、保險理賠、貸款審核等許多領域,都有它的用武之地。從本質上講,區塊鏈解決的是人類商業活動中的信用問題,而區塊鏈的技術可以將先前靠制度和法律保障的信用環節,通過技術來實現,進而提高效率,節省人力。

總的來説,區塊鏈技術的落地應用,更多地是解決了B端的訴求。

而“產業互聯網”思路下的騰訊,是否會在B端的金融業務上大步向前?

無論是從前面提及的商業支付的爆發,或是區塊鏈的落地應用,都可見其在B端的步伐,正在逐步邁開。

4

結論

熟悉騰訊業務的分析師與投資者,知道騰訊的股價存在為期三年的週期性,即每三年都會出現一個新的增長引擎,在這個引擎的驅動下,公司估值提升,股價上漲;餘下的兩年中通過盈利兑現,消化高估值,等待下一波估值提升。

在歷史上,2011年的遊戲《穿越火線》、2012年的微信、2014年的朋友圈、2017年的遊戲《王者榮耀》都曾經為騰訊的增長打開新的空間,併成為估值拉昇提供了主要動力。

當下2020年,距離騰訊上一輪估值提升(2017年)正好三年,騰訊是否又到了出現新的增長引擎、拉昇公司估值的時間節點了呢?

我想,騰訊金融科技,就是這樣的一個新的增長引擎。

More Content