機構:東吳證券

評級:買入

投資要點

事件:公司公佈 2019 年報,收入同比增長 15.5%至 36.6 億元,淨利潤同比增長 8.1% 至 8.1 億元,利潤增速放緩主要與下半年處理 18 年的輕商務庫存以及向分銷商提供 19 秋冬產品打折促銷補貼帶來的毛利率下降有關。2019 全年公司合計每股現金分 紅 57 港仙,分紅率仍然達到 75%。

19 暖冬為下半年盈利帶來壓力。中國利郎品牌來看,2019 年收入增長 16%至 36.6 億元,利郎品牌渠道淨增 145 家達到 2815 家,輕商務系列的獨立門店也淨增 78 家 達到 290 家,經營滿 18 個月以上門店的可比同店實現中單位數增長,整體來看下 半年同店增長慢於上半年,主要與 Q4 暖冬帶來的零售壓力有關。 也由於 Q4 暖冬帶來的庫存壓力,公司在下半年進行了:1)輕商務系列 18 年 庫存清貨;2)對分銷商提供銷售回扣補貼,以促進其打折促銷 19 秋冬貨品;由此 19 全年毛利率下降 2.6pp 達到 38.4%(19H2 毛利率同比下降 4.2pp 至 36.1%),故 雖然 19 年銷售和管理費用率有所下降,但營業利潤率仍有 1pp 下滑至 16.8%,帶動 淨利潤同比增長 8%至 8.1 億元,慢於收入增長。週轉方面,應收賬款及票據同比增 長 16.4%至 9.57 億元,與 Q4 零售低於預期輕微影響部分分銷商還款有關,存貨同 增 1.9%至 6.89 億元,控制良好,主要與公司集中通過線上及奧萊店渠道處理輕商 務 18 年存貨有關。

作為閩派男裝的代表性龍頭企業,公司 2013 年以來啟動的多項改革效果仍然在持 續發揮。1)產品方面,搭建獨立設計團隊並重視面料開發,目前研發團隊 440 人, 2019 年產品中原創比例達到 70%,利用獨有面料生產的產品比例接近 50%;2)精 簡供應商團隊提升品質,每個品類主要和 3 家核心供應商合作,該等核心供應商佔 公司採購比重 80%;3)加強渠道管控,公司與一級經銷商本身合作週期長、ERP 早已完成全覆蓋,一級經銷商直營門店數量達到 1663 家,佔比達到 59%,同時渠 道結構不斷升級,2019 年 2815 家門店中購物商場門店數量達到 780 家,佔店鋪數 量/面積 28%/31%,2020 年面對疫情計劃,公司計劃在維持現有店鋪體量的而基礎 上增加購物中心門店比重,並推進奧萊及百貨商場門店開設,以及天貓、京東、唯 品會、店鋪微信羣私域流量等新零售渠道建設,以有效消化產品。

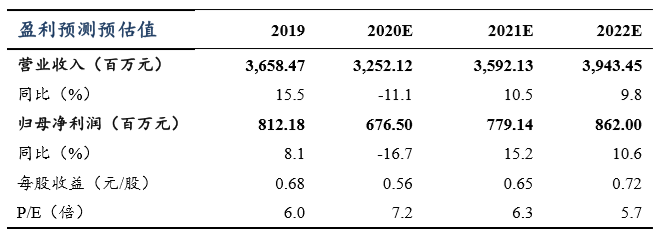

盈利預測與投資評級: 2020Q1 疫情影響下公司預計終端零售下滑 40%以上,Q2 預計仍有一定負面影響,但下半年公司希望零售呈現不低於中單位數增長,同時公 司將有計劃減少秋季貨品生產數量,並縮減期貨佔比,以更靈活響應終端需求變化、 減少庫存壓力。我們預計公司20/21/22年收入同比-11%/+11%/+10%至32.5/35.9/39.4 億 元 , 歸 母淨 利 同 比 -16.7%/+15.2%/+10.6%至 6.8/7.8/8.6 億元,對應估值 7.2/6.3/5.7X,考慮近年分紅比例持續維持在 75%,對應 20 年股息率達到 10%,低 估值高分紅屬性不變,維持“買入”評級。

風險提示:疫情對零售影響超出預期、輕商務運營效果不及預期