3月17日,萬科首次採用線上的方式舉行了業績推介會,董事會主席鬱亮拋出了這麼一段話:

“一年半之前,也就是2018年的秋季例會,萬科的主題詞是‘活下去’,當時我們只是處於居安思危的考慮,讓我們時刻保持清醒和警惕。但沒想到在今天,‘活下去’成了一個特別真實的存在。”

圖片來源:網絡

萬科一不小心成為了預言帝,2019年在踐行“活下去”的策略,業績暗淡不及預期,似乎讓外界備感落寞。

今日,萬科A低開2%,盤中一度跌超7%,收跌6.44%。H股方面,更是重挫11.42%,總市值僅有2700億港元左右。

(行情來源:Wind)

港A股民已經用實際行動表達了對於萬科最新業績的看法。

1

據財報披露,萬科2019年營收3678.9億元,同比增長23.59%,歸母淨利潤為388.72億元,同比僅僅增長15.1%,創下2016年以來的新低。

要知道,萬科前三季度利潤同比增速還有30%以上,全年卻僅有15%,遠低於營收增速,因為四季度萬科負增長3.4%。

來源:Wind

然而保利地產利潤增速高達30%,龍頭房企也大多超過15%。這讓老江湖的萬科多少有點難堪,也讓中小股民炸開了鍋。

再看,萬科2019年銷售面積4112.2萬平方米,銷售金額6308.4億,分別增長1.8%和3.9%。而2019年全國商品房銷售面積17.16億平米,同比下降0.1%;銷售金額15.97萬億元,同比增長6.5%。

這反應出萬科銷售均價不及全國平均水平,且銷售金額增速大幅度跑輸市場平均水平。

另據克而瑞數據統計,萬科2019年權益銷售額4103億元,同比(2018年4248億)增長-3.5%。而同期,權益銷售口徑下,融創同比增長17.5%。

去年11月,融創單月業績力壓萬科,雖不復順馳時代“打敗萬科,做銷冠”的霸氣,融創中國董事會主席孫宏斌僅僅謙虛表示,“超過萬科是個意外”。不過最終,萬科還是臨門一腳在最後一月加速搶收,重回前三。

(來源:克爾瑞統計)

另外,2019年恆大權益銷售5782億元,同比增長10%,碧桂園為5478億元,同比增長5%,均強於萬科。

看到以上數據,是不是感覺萬科的2019年有點“衰”呢!?但老江湖的萬科真的就如此“差強人意”麼?

2

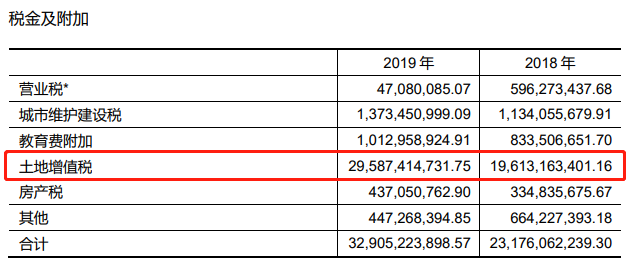

仔細翻開利潤表,我們發現萬科”税金及附加”比2018年增加近100億元至329億元,同比增幅約42%。

來源:公司財報

該數據增幅非常誇張,我們進一步查看,發現主要增加項在於土地增值税暴增了100億元。如果不計提這麼多,利潤增速想達到30%還是很容易的。

來源:公司財報

在資產負債表中,我們同樣能夠找到蛛絲馬跡。2019年遞延所得税234.2億元,比2018年足足高出77億元。該項增加了,意味着本年度利潤少了(通俗地講,隱藏了利潤),為未來的年份提供了備用彈藥。

來源:公司財報

萬科如此用心良苦,也從側面説明2020年房企的日子不會太好過。

在繼續翻開報表,我們發現萬科財務操作確實很謹慎、穩健。

萬科投資性房產使用成本法後續計量,2019年計提了折舊15.5億元,期末餘額高達735億元。如果一般房企會選擇公允價值的計量方法,這裏多出幾十億利潤還是很好操作的。

來源:公司財報

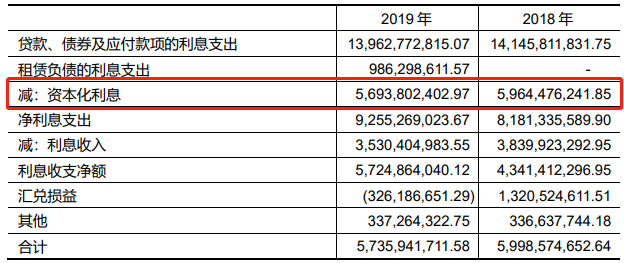

再看資本化利息,萬科2019年為56.93億元,比2018年的59.64億元還要低。個別龍頭房企將近100%資本化處理,又會多搗鼓多少億利潤出來。

來源:公司財報

(PS:資本化利息是指將借款利息支出確認為一項資產。需要相當長時間才能達到可銷售狀態的存貨以及投資性房地產等所發生的借款利息支出,亦是資本化的範圍)

從以上幾個方面來看,萬科的財務會計處理非常審慎,不誇張不胡搞,還隱藏了利潤,是優秀龍頭公司的表現。

另外,萬科在2019年持續降息負債率,貫徹“現金為王”的策略。

截止2019年末,萬科有息負債2578.5億元(包括短期借款153.65億元,長期借款1143.2億元等等),佔總資產比例的14.9%,而2018年兩項數據分別為2612.1億元、17.1%。

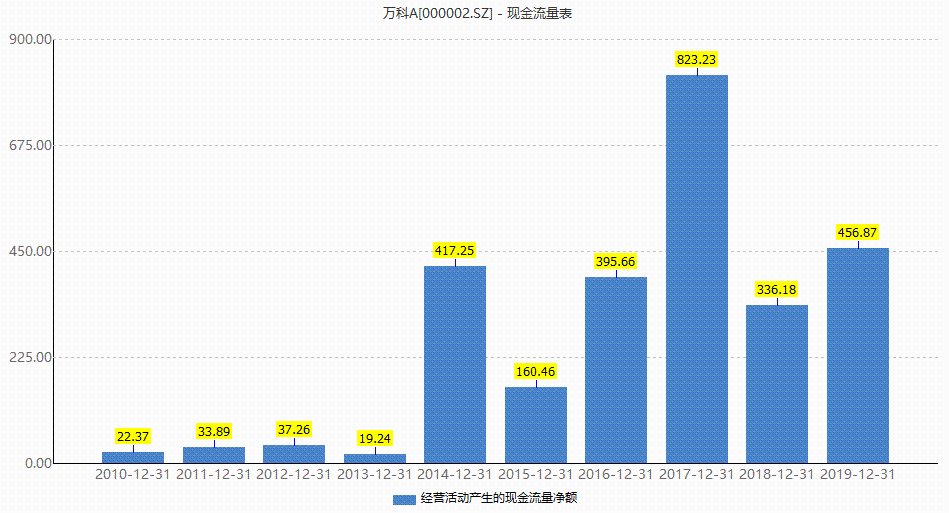

再看經營性現金流,2019年為456.87億元,完全覆蓋歸母淨利潤,維持11年的正向流入。

來源:Wind

總體來看,萬科財務表現很穩健,會計科目的處理也很審慎。在我看來,目的為了更困難的2020年。

1-2月,萬科合同銷售面積506.7平方米,合同銷售金額829.4億元,均比去年同期減少10%。單看2月份,萬科合同銷售面積173.2萬平方米,同比減少30%;合同銷售金額為280.3億元,同比減少35%。

不但是銷售,交付、現金流、開復工等方方面面都有影響。而最終最明顯的影響就是現金流。

萬科高層的原話是:“由於銷售的減少,導致銷售回款的減少,由於疫情增加了相應的防疫的成本。總體來看這次疫情對公司的影響是相當大的,銷售回款大幅下降,並且也給未來1-2年產生了遠期的結算壓力。”

另外,總裁祝九勝在業績推介會談及疫情影響:“客户不能出門,售樓處不能開門,工地沒人。”

他還表示,2、3月份萬科銷售額與去年同期相比下降了510億元左右。這亦是今日股價暴跌的重要邏輯之一。

3

2019年的財報中,萬科給股東寫了一封信。

信中,萬科提到兩個鮮明的觀點:

第一,沒有成功的企業,只有時代的企業。企業始終處於不斷變化的場景之中。適應變化者生存、變革創新者常青、持續奮鬥者長盛,這是古今不變的規律。

其實,萬科便是一家擁抱變化、對於地產業有着非常靈敏的洞察與思考的公司。

2015年,萬科率先提出樓市進入“白銀時代”,遭到同行們的不懈與嘲笑。

2018年秋季,萬科再一次率先提出“活下去”的居安思危的戰略方向。不少同行們那時還覺得是危言聳聽罷了。

但時間滾滾向前,萬科的戰略選擇無疑是正確的。

第二,今天,白銀時代已進入深水區,它的特徵逐漸清晰起來。從增量到存量、從平衡到極化、從簡單到複雜、從單一到全面,這四個方面的變化是從黃金時代到白銀時代的主要特徵。

萬科透露的意思很清晰,未來地產是存量競爭,不會再是此前的野蠻生長。對於個人而言,投資房地產一夜暴富的時代也算過去了……

信中,萬科還站在更大的維度和格局上,談及了新冠疫情對於各行各業的影響:

“在疫情結束後,健康會受到更大的關注,人們的生活方式、工作方式也必然發生若干帶有永久性的變化。一些之前蓄勢待發的技術應用、商業模式可能借此突破瓶頸,而一些我們已經習以為常的傳統業態也可能面臨重大挑戰。”

2020年,萬科還要做“三件事”:

第一是對市場環境變化進行更深入的分析,回到基本商業邏輯,探尋在多變環境中可以保持不變的應變方法。

第二是聚焦產品力和服務力,做好精益運營,提升競爭能力和經營效益。

第三是深化組織重建,在實踐中檢驗組織能力與效能,完成事人匹配。

從信中,我感受到了萬科的戰略思考與坦誠相待。

4

春節前後發佈的新冠疫情,將趨冷的樓市再度潑了一瓢冷水,房企洗牌不可避免。

危機重來都是硬幣的兩面,一面危,一面機。但幸運一定會降臨在未雨綢繆的實力干將上,萬科我覺得是其中之一。

2020年,房地產行情可能不會太好,並且未來也不會再有此前暴富級別的大行情了,因為黃金時代已經過去了。

但跑贏市場平均收益率,拿着合理價格的萬科我覺得還是可以實現的。

點擊“在看”,

支持格隆匯不斷進步

。

More Content