醫藥行業作為具備長期持續性增長的領域,一直以來都是投資的熱門之選。覆盤過去一年港股醫藥行業的整體表現,2019年,恆生醫療保健指數實現年度漲幅34.2%,同期恆生指數年度漲幅僅為9.07%。醫藥板塊的走勢可謂亮眼。隨着新冠疫情的爆發,今年來醫藥板塊再次進入風口,市場投機情緒濃厚。當下該如何選擇醫藥股的機會,業績期各大上市公司年報的出爐給了投資人一個不錯的觀察窗口。

3月16日,華領醫藥(02552.HK)公佈2019年全年業績,截至2019年12月31日,公司實現其他收入為2957.4萬元(人民幣),同比增長185.6%;股東應占虧損為4.25億元,同比收窄88.2%。每股基本虧損為0.45元,不派息。

一、國內醫藥創新研發新時代的機會

在對華領醫藥的年報進行分析前,不妨先來看看其押注的賽道,創新藥領域的機會。

創新藥一直是醫藥投資的重要方向,隨着科創板、港股主板允許未盈利生物科技公司上市,一大批優秀的創新醫藥企業扎堆登陸資本市場。從港股市場來看,去年全年港股醫藥板塊上市19家公司,其中生物醫藥類公司就達到了9家。

除了資本市場開闢快車道,國內政策層面也在加大對創新藥的支持力度,當下可以説中國創新藥迎來了一個最好的時代。

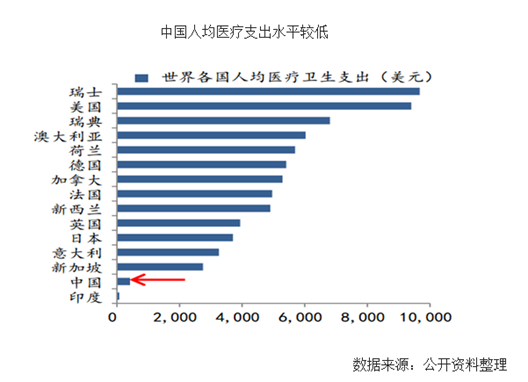

從市場空間來看,我國創新醫藥產業仍有巨大的市場潛力亟待挖掘。數據顯示,在醫療支出方面,我國醫療人均支出為139美元,日本是中國的22倍、英國是中國的30倍,伴隨中國經濟發展以及老齡化趨勢,醫藥行業的市場空間還將進一步向上打開。而據艾美仕預測,2020年,我國生物醫藥市場將成為僅次於美國的全球第二大生物醫藥市場。

從政策層面來看,當前中國正在從醫藥製造大國向醫藥創新強國轉變,國內高度重視醫藥創新。透過建立新的藥品分類制度、優先審批和MAH制度,有效加快新藥審評審批的速度,提升藥企的創新能力;到出台仿製藥"一致性評價"、"4+7"帶量採購等政策倒逼企業注重創新,加速醫藥產業轉型升級,政策層面正全方位的推動醫藥行業改革創新,進入到創新研發的新時代。

結合國內醫藥創新環境來看,不論是從人才、基礎設施、還是資本市場環境,都已經有了質的飛躍,良好的市場環境也正加速各大藥企醫藥創新的進程。在此背景下,投資創新醫藥企業,也將是一件順勢而為的事情。

然而,考慮到新藥開發是一個環環相扣的生態系統,創新能力、商業化能力等將持續考驗企業綜合競爭力,因此投資上也需要審慎選擇具有實力和前景的企業方為良策,那麼,今次所説的華領醫藥是否符合條件?

二、有望顛覆糖尿病治療領域的黑馬選手

華領醫藥是一家致力於糖尿病創新藥研發的生物技術公司。公司成立於2009年,目前,公司正在中國開展2個III期臨牀試驗,同時在美國和中國進行多項早期臨牀試驗,用以治療成人2型糖尿病。其核心在研產品dorzagliatin 已經達到首個單藥治療III期臨牀試驗的24周主要療效終點。

Dorzagliatin是第四代葡萄糖激酶激活劑(GKA),它通過恢復2型糖尿病患者的葡萄糖穩態來控制糖尿病漸進性退變性疾病發展。華領醫藥透過與羅氏公司簽署研究、開發及商業化協議,獲得羅氏若干專利及專有技術的許可,用於在世界範圍內糖尿病治療許可領域開發、製造、委託、使用、銷售、要約出售、出口及進口dorzagliatin。

資料顯示,在去年11月,華領醫藥宣佈了HMS5552(dorzagliatin)單藥治療2型糖尿病的III期註冊臨牀試驗(HMM0301)在24周成功達到主要療效終點、安全性良好的關鍵數據。隨着HMM0301完成患者所有52周治療和後續1周的安全性隨訪,HMS5552聯合二甲雙胍治療2型糖尿病的III期註冊臨牀試驗(HMM0302)也已完成24周患者訪視,可以看到,華領醫藥的研發進展順利,後續重磅產品的出爐有望成為驅動公司業績增長的引擎。

實際上,華領醫藥所押注的糖尿病賽道,市場前景可謂廣闊。中國作為糖尿病大國,幾乎每十人中就有一個糖尿病患者,而龐大的人口基數疊加患病率的持續提升導致糖尿病人數迅速增長。2011 年至 2017年我國 20-79 歲成年人糖尿病患者人數由 0.9 億攀升至 1.1 億。根據Frost & Sullivan數據,預計2028年病患者人數可達1.6億人。

患病人數的激增背後,抗糖尿藥物市場規模也在持續高增長。數據顯示,中國抗糖尿病藥物市場預計將從2017年的512億元增加到2022年的978億元及2028年的1739億元。其中2017-2022年,複合年增長率預計達到13.8%。

由於糖尿病是一種死亡率較低的慢性病,患者往往需要終身用藥,由此也給整糖尿病市場帶來了較高的天花板。當前國內糖尿病治療滲透率相對較低,未診斷和未用藥人口數量很高,隨着患者的治療意識逐步提升,糖尿病藥物市場還將持續增長。

目前,市面上的糖尿病治療手段由於不能有效修復人體自主血糖調控功能和阻止糖尿病惡化,往往導致糖尿病併發症的發生和發展。與之相比,華領醫藥圍繞在研藥物dorzagliatin所取得的臨牀前和臨牀研究成果,展示了葡萄糖激酶激活劑有望修復2型糖尿病患者血糖傳感器功能、重塑血糖穩態以及從根本上治療糖尿病的前景。這也意味着,華領醫藥在研產品一旦成功面市,不僅具備廣闊的市場前景,還將有望藉助獨特的療效重塑整個糖尿病治療市場。

三、滄海遺珠,靜待綻放一刻

作為一家還處在收益前階段的醫藥公司,華領醫藥的業績營收表現並沒有太多亮點。目前公司收入主要來自於政府補貼及銀行利息收入。公司虧損有縮窄之勢,截至2019年12月31日止年度,股東應占虧損約為4.25億元,同比大幅減少88.2%。根據財報,虧損大幅減少主要由於上年同期以公允價值計量且其變動計入當期損益的金融負債公允價值變動虧損32.66億元。

華領醫藥保持着充裕的賬面資金,截至2019年12月31日,現金及現金等價物為人民幣11.06億元。公司現金主要用於研發,近年來華領醫藥的研發投入持續增加,研發管線進展順利。財報顯示,2019年公司期內產生開支總額約4.69億元。其中研發開支約為3.22億元,同比增加19.64%。

近期受新冠疫情影響全國各地停工停業,華領醫藥整體並未受到衝擊,眾多企業運營事項仍有序進行。

值得一提的是,公司核心顧問葡萄糖激酶之父Franz Matschinsky還在此前獲得了2020年Rolf Luft獎,進一步展現了華領研發團隊的研究實力。

此外,公司還邀請到前美國FDA官員、擁有豐富藥物製劑研發和藥品生產管理經驗的湯福興博士正式出任公司首席技術官,負責製劑研發和產品開發,協調華領醫藥在美國的研發運營。隨着湯博士的加盟,華領醫藥在全球範圍內擴展dorzagliatin產品管線以及在美國的研發運營都將得到進一步的助力。

從財報來看,公司研發進展順利,賬面資金充裕、風險可控,目前公司商業化準備有序,潛力蓄勢待發。

四、總結

作為一家未盈利的上市藥企,華領醫藥上市以來,資本市場的表現並不佳,反映了市場對這類未盈利生物科技公司的有着較高的風險厭惡程度。尤其是,就華領醫藥自身而言,其主要專注的賽道在於糖尿病,相較於其他未盈利藥企多管線的佈局,華領醫藥的研發故事並不性感和豐富。

對於未盈利藥企,決定其在資本市場的估值和股價走勢的重要因子便是研發管線。因此,華領醫藥短期未有較好的表現並不難理解。不過隨着產品的進程加快和上市落地,或將成為刺激股價的催化劑,帶動估值向上修復。當前華領的產品研發已經取得階段性成功,產品也將很快進入面市階段,公司商業化佈局亦在持續推進,糖尿病龐大的市場空間和核心產品的治療作用將決定其有望快速佔領市場,迎來爆發性的增長。

當下,在黎明前夜,看見曙光的人或早已經悄然下注。