機構:招商證券國際

評級:買入

目標價:4.0港元

■近期股價下跌創歷史新低,但盈利持續增長前景不變。

■我們預計19和20財年核心淨利潤增速將達38%和33%,依靠內生驅動

■鑑於資產負債表將在2020年走強,目前股價處於低估狀態

過去不利因素致使目前價值低估

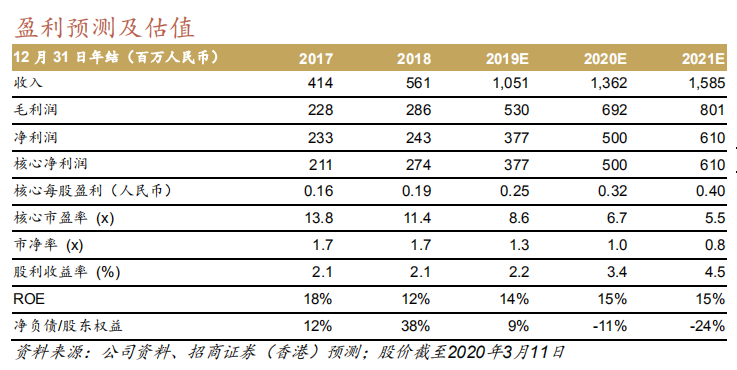

年初至今,新高教的股價下跌了21%(相比之下同業平均股價上漲3%),目前19/20財年的前瞻市盈率分別為9倍/7倍。新高教的股價創歷史新低,甚至低於2019年8月,教育政策的變化充滿很大不確定性時的水平。我們認為,新高教的股價在2019年一直受到壓力,原因來自於幾方面:1)賣空報告,但我們認為該報告後續被證不實;2)資產負債表負債率提高導致併購能力有限;3)收購新疆學校的執行問題。

21財年或東山再起

我們預計新高教19和20財年的核心盈利增長將分別達到38%和33%(19年中期的盈利同比增長34%)。我們預測在沒有收購方案的情況下,新高教的淨債務/權益比率將從18財年的38%和19財年的9%,增長到20財年和21財年的11%和24%的淨現金/權益比率。新疆訴訟一審已經通過,新高教勝訴,但我們認為另一方可能會提起上訴,這可能會延遲新高教對其1.17億元人民幣的剩餘資金的收回,但我們認為這項訴訟和資金回收很可能在2020年底前解決。總體而言,我們認為新高教過去的困擾將在2020年底之前結束,從而使2021年成為東山再起的元年。短期內,我們認為新高教是近期擴招政策的受益者。

維持買入評級,估值大大低於同業

新高教股價表現弱於我們的預期。目前20/21財年的市盈率分別為7倍/6倍,而同行的平均水平是12倍/11倍。即使我們將同行業公司劃分為“第一梯隊”和“非第一梯隊”,“非第一梯隊”公司估值的平均值也為11倍/9倍。換句話説,新高教的估值較可比公司低36%/38%。基於富有吸引力的估值,我們維持對新高教的買入評級,維持盈利預測和目標價不變。