機構:興業證券

投資要點

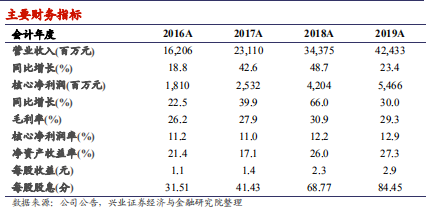

核心淨利潤同比增長30%,業績符合預期:公司2019年營業收入424.3億元人民幣(下同),同比增長23.4%,其中城市更新業務連續第二年貢獻營收21.7億元;核心淨利潤54.6億元,同比增長30%,毛利率和核心淨利潤分別為29.3%和12.9%,毛利率略有下滑,核心淨利潤率提升0.7個百分點;末期每股派息84.45分,派息率為核心淨利潤的30%,對應當前股價的股息收益率為6.5%。

積極擴張土儲,舊改有亮點:公司2019年權益土地款達到234億元,同比增長80%,新增土儲46%來自舊改項目,公司總土儲達到2300萬平米。公司的舊改業務亮點突出,一是儲備項目增加到120個,潛在GFA4300萬平米,二是加大轉化力度,2019年轉化了10個,2020年預計不低於這個數量。舊改的提前佈局和轉化有利於改善公司的土儲結構和盈利能力。?貨值充足,銷售目標略低:公司2020年銷售目標為823億元,同比增長5%,略低於預期。公司全年總可售貨值約為1450-1500億,我們預計隨着疫情結束,市場恢復,公司全年銷售有望超過900億元。

財務槓桿可控,融資成本持續下行:公司2019年底淨負債率為67.2%,較2018年有所提升,但仍處於行業較低水平,公司仍有繼續提升空間。公司的平均融資成本降了20個bp至7.5%,全球降息的環境有利於公司持續降低融資成本。

我們的觀點:公司在舊改業務上的提前佈局開始收穫成效,公司加大了轉化力度,變現的模式更加成熟,公司可以提前釋放舊改紅利,改善土儲結構,提升盈利能力。公司在深耕大灣區的同時,已經戰略進入成都、杭州、武漢等重點城市,銷售規模穩步提升,接近千億門檻。目前公司估值仍處於行業較低水平,股息收益率達到6.5%。

風險提示:宏觀經濟增長放緩;行業調控政策加嚴;流動性收緊;公司銷售不及預期;人民幣貶值;城市更新項目進展不及預期。