機構:國金證券

評級:買入

業績簡評

昨日,公司發佈2019年報盈喜,不考慮可轉債影響時,公司2019年業績增速超120%。公司業績盈喜,快速增長,源於可威渠道拓展繼續放量。

點評

公司業績盈喜,核心品種可威渠道拓展繼續放量:近日,公司發佈2019年年報盈喜,不考慮可轉債歸母增速超120%,預計歸母利潤絕對額超過20億人民幣(不考慮可轉債影響)。我們認為2019年高增速源自三個方面:(1)核心品種可威獲益於流感因素,預計與流感檢測以及用藥意識提高有關,增速較高;(2)公司持續加強零售藥店渠道推廣,預計目前藥店渠道可威銷售額佔可威總銷售額比例已超10%,另外預計可威(膠囊+顆粒)基層覆蓋醫院數量較大幅度提升;(3)公司銷售人員大幅提升,學術推廣力度加強,目前已超3000人,有望繼續增加。

仿製藥未來受益於帶量採購政策,創新藥逐步申報生產進入收穫期:公司曾從集團研究院收購超30個仿製藥。該批品種均為海外通過ANDA,預計CDE獲批後視同通過一致性評價,有望受益於帶量採購政策,已備案一致性評價的品種預計達15-20個,其中已有7個進入集採目錄,潛在進入集採目錄品種約10個。另,創新藥抗丙肝依米他韋已申報生產,預計明年有望獲批上市,創新藥逐步進入收穫期,三代甘精胰島素有望明年報產。

?在研管線進展順利,研究院新藥梯隊完善:公司在研管線較為豐富,丙肝藥及胰島素品種臨牀進展順利,全基因型三聯抗丙肝DAA藥物康達瑞韋已進入臨牀I期。集團在研品種豐富,其中全新機制和靶點的抗乙肝新藥莫非賽定有望治癒乙肝,目前處於II期臨牀;抗腫瘤藥物寧格替尼和萊洛替尼預計在國內已經進入II期臨牀,SGLT-2榮格列淨進入III期臨牀。

估值與盈利預測

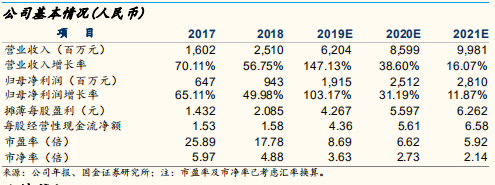

公司業績快速增長,可威受益於流感和新冠肺炎,仿製藥沒有存量銷售有望受益於集採放量,新藥臨牀逐步推進。考慮可轉債財務費用影響,我們給予未來三年EPS分別為4.27/5.60/6.26元,對應PE為8.7/6.6/5.9倍。(20-21年EPS相比上次預測分別上調25%、23%,主要因為可威銷售受到新冠肺炎疫情影響,以及可威本身渠道拓展有望提高基層滲透率。)

風險提示

可威受流感週期性影響,未來業績(應收應付等)存在不確定。丙肝新藥領域在研品種多競爭激烈,銷售存在不確定。可轉債對業績財務費用的影響不確定。