作者:邵宇

来源:宇观新时代

观点提纲:新冠肺炎病毒(COVID-19,WHO)的狡诈之处在于,躲避侦测,潜伏不定,可能复发,无症状、多重多次检测才能锁定,而其高感染性会导致医疗资源瞬间挤兑,并诱发基础疾病,造成连带伤害,故比季节性流感更棘手。不宜掉以轻心,不排除复工复学可能进一步放缓(尤其聚集封闭空间,游轮监狱等案例)。

全球其它地区未必做好了准备(例如东南亚),日本和韩国可能会采取更严格的防控措施,全球产业链恢复变慢增长变慢,但即便分散配置于其它发展中经济体,帮助也有限。炒股热情倒是可能继续(这是最大的在线办公和在线游戏),因为暂时充沛的流动性进入实体仍需有个过程,问题的关键是多久。可能需要等到三月初,一、二月的数据公布后才能判断之后经济走势。短期的政策抉择简单,重点在于要不要重启房地产和铁公基对冲(配以流动性支持),目前看来应该是有必要。

中期影响有四个方面:第一,城市群发展模式如何解决不平衡和不充分的公共服务供给;第二,全球供应链会受到多大冲击,如何克服这种脆弱性;第三,巨大的流动性是产生泡沫杠杆财富分化还是可以启动新一代的产业革命;第四,社会治理改进如何回应民智提升和网络共情效应。

长期影响有三个方面:第一,大国博弈与权力的游戏事关全球化的模式和外来;第二,技术革命是解决危机的方案还是引发更多的不平等、控制操纵和伦理冲击;第三,追寻现代性的本质,能否把传统文明结合现代制度,然后升级,类似中西医结合,既求同存异各美其美,也命运共同应对更大挑战。

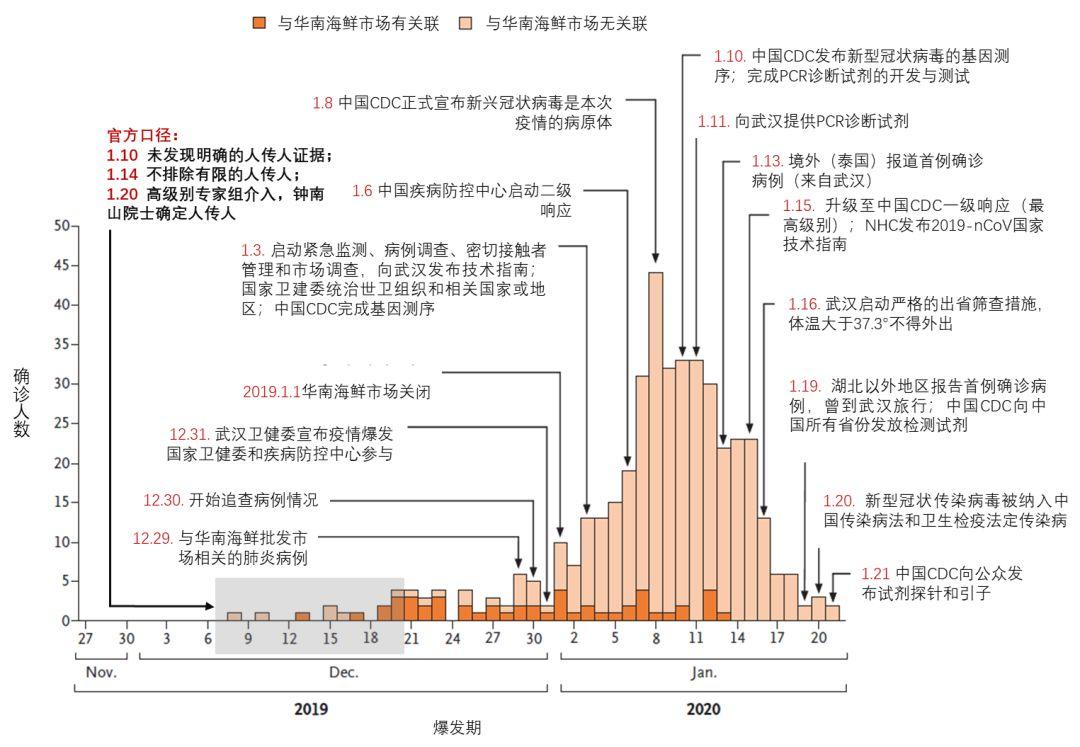

从疫情扩散的时间轴来看(参考图1)。国际医学顶刊《柳叶刀》(The Lancet)于1月24日在线上发表的一项研究显示,首例新型冠状病毒肺炎确诊患者于2019年12月1日发病。

图1:新冠肺炎病毒早期扩散的时间轴

资料来源:Qun Li等,2020

国人的心态复杂,一开始对疫情一无所知而恐慌无措,随着疫情的发展,继而对患者表达了深刻的同情与关心。12月30日八位吹哨人事件,又引起了对疫情广泛的讨论。

市场也随着巨大的情绪波动一起一落。直至今年1月20日,钟南山院士在电视节目上表明疫情存在人传人现象,全民开始广泛引起重视,并进行防护的升级。1月22日,启动了湖北省二级响应,其他地区多为一级相应。

1月23日上午10点,武汉“封城”,这意味着疫情的严重性,并开始引发全球关注。由于舆论关注、信息传播快,整个社会共情化强烈,因此,决策者以 “众志成城、人民战争”的定位来应对本次疫情。

由此开始的两周策略就是短期冻结一切经济活动,集中优势医疗资源集结武汉及湖北并封闭病毒扩散渠道。

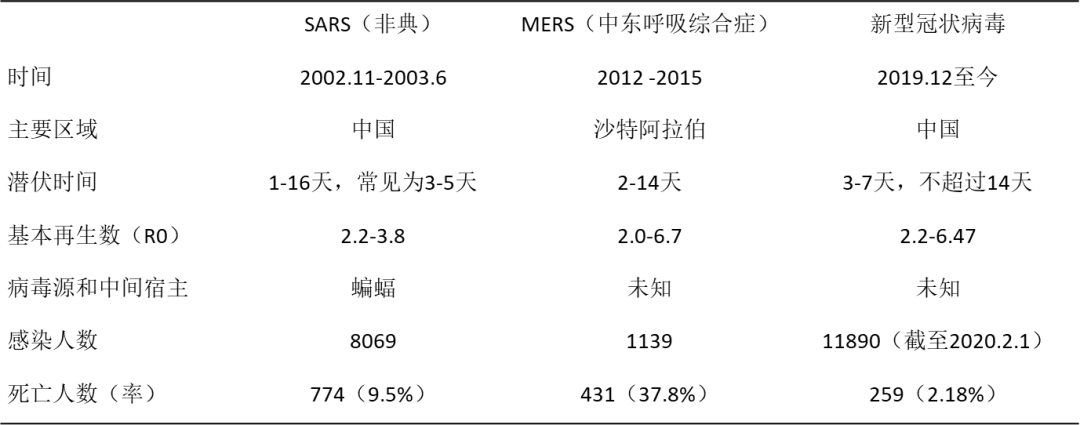

本次应对的时间线相较于SARS明显提速(参考表1)。因为病毒在不断变化,研究也在不断深入。现在面临返程复工的节点,这是否将带来疫情的新一轮发展,大家还是会有疑虑,我们也有自己的判断。根据目前的数据及新闻报道,总结各种应对新型冠状病毒疫情的模式。

表1:不同类型病毒的传播参数

歼灭战模式:以武汉为例。投入足够医护资源,封城歼灭疫情。现有措施有助于尽快发现高点,接下来预计受感染者仍会慢慢下降,存在的疑似病例也会慢慢下降。

阻击战模式:部分地区的乡村把道路挖断,物理上进行隔绝。可以理解,毕竟当地医疗资源不一定充裕。这和世界卫生组织考虑到东南亚等人口密集且医疗资源不足,而将此次疫情定义为公共卫生紧急事件以起警示作用是同一道理。

防御战模式:以北上广深为例。返程高峰是否会影响该地区疫情发展?邵宇博士判断,除武汉地区外全国其他地区数据相对准确,再给2周时间,数据如未再上升,则将迎来好消息。当然,个人仍需注意个人卫生及尽量少处于人员密集场所。

开放豪赌模式:以新加坡为例。新加坡的经济外向性非常强,整个国家就是国际交流的窗口,因此把相应资源放至治疗,而不是防疫方面。这种模式能否成功,有待观察。

程序管理模式:以美国为例。启动反应很快,也提供口罩等,但没有旅行禁令,但是最终发现防不住,也就任其自行发展。

目前对于疫情的持续时间,变化的时间节点可能是2月底,除湖北外其他地区的疫情将得到基本控制,在3月中旬武汉疫情的高峰可能会来到。也有分析师认为:第二波高峰会让疫情持续到二季度。如果这样,则整个应对方案和经济面又会完全不一样。

目前持这种观点的分析师属于少数,但并不意味着防疫过程中可以掉以轻心。如果疫情能在一季度控制住,那么大概率不会出台大面积的刺激政策,类似08年金融危机期间那个级别的财政货币政策。

目前的财政政策更多将是区域性、短期的政策。货币政策方面:如果疫情时间拉长,可能会降准降息。目前来看,政策面更多是短期投放,而非释放准备金等。当然,短期投放的流动性量级并不小。利率政策方面:以最优惠利率支持,针对医疗及受灾企业,目前也没有大面积降息。但是预计接下来会降息,下一阶段可能会调整中期贷款利率以及LPR。全年来看,利率降低的幅度不小,可能20-30bp,分几次调整完毕。

地方政策方面:目前预计暂缓缴纳税费的政策可能会持续到二季度。春节黄金周的损失,并非每个行业都能迅速反弹。一季度中国经济将受到冲击,消费类首当其冲,尤其是线下人流聚集型行业。一季度会受损2-3个百分点,GDP整体会被拉至4甚至更低的位置。二季度也会有影响,大概会降低0.2-0.5个百分点,三、四季度的经济情况则会得到修复反弹。全年而言,基准是在5.7%左右,现在看来可能会在5.2~5.3%。

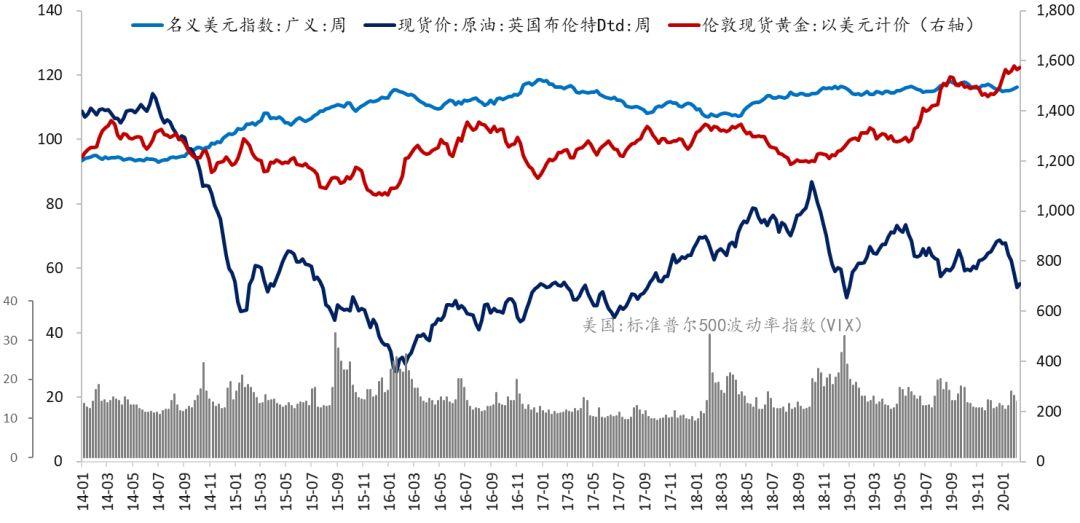

投资方面:二级市场变化于2月3日开市。股市第一周,全球避险情绪强烈,仅有黄金美元上涨,其他都在暴跌,尤其是与中国相关的股票、石油等(参考图2)。这一周充分释放了风险。由于外围市场的调整预判,股市后期上涨,而且北上资金进场意愿较强,加上流动性充沛,稳定了市场情绪。行业方面分化明显,医疗健康、在线教育办公领域受到追捧。

图2:风险偏好、美元、黄金与原油的走势

数据来源;WIND,东方证券

疫情之后,资本市场的反应是否已经结束?投资者应持更谨慎态度。随着复工进展更多的流动性会逐渐回归实体经济,资本市场关注度会下降。

小结如下:第一,本次疫情对经济的影响将超过SARS。SARS对当年经济发展的影响并不大,全行业依然“高歌猛进”,然而本次新冠肺炎疫情可能导致全球化步伐的受阻。

第二,从金融角度,投资者应调整资产配置,将资产配置于公共服务更充分的城市、区域,能抗击风险的龙头企业、大型企业,以及能够为公共服务提供研发、支持的企业服务类巨头。

第三,关于债券,认为利率下行趋势难以避免。疫情会导致中小型企业会有比较明显的风险,即便有各种辅助风控措施,债券违约仍会出现各种分化,配置高等级债券或者利率债会是更好的选择。

第四,如果疫情在时间上折中(维持到夏季),保值资产的配置则会出现一定需求,建议至10%。关于保值类资产,黄金和美元,现在的基准情形是乐观预期,但是WHO和美国仍在发各种警示,疫情有可能维持一段较长时间。

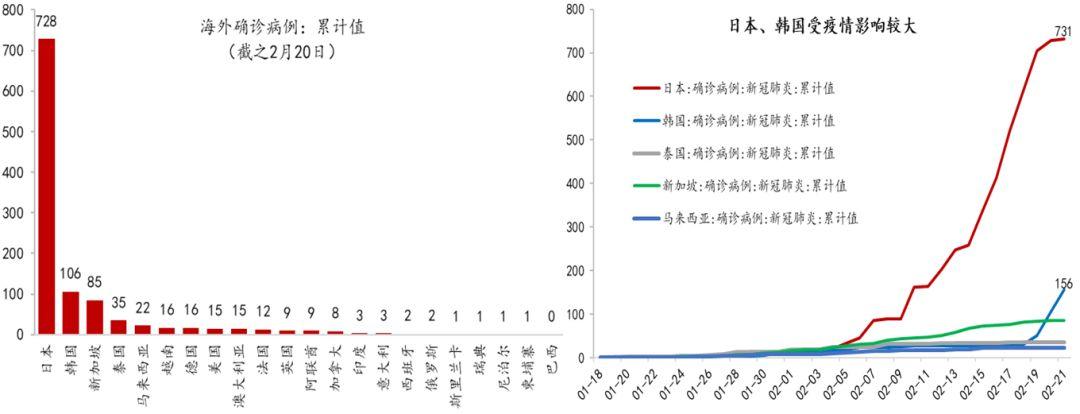

重要风险提示:值得注意的是,如果疫情在全球其他国家地区无法得到有效控制(参考图3),则有可能会对全球经济造成较大冲击。

图3:新冠肺炎疫情在海外的扩散

数据来源:WIND,东方证券

More Content

Physical Store

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)