機構:國盛證券

評級:買入

目標價:261 港元

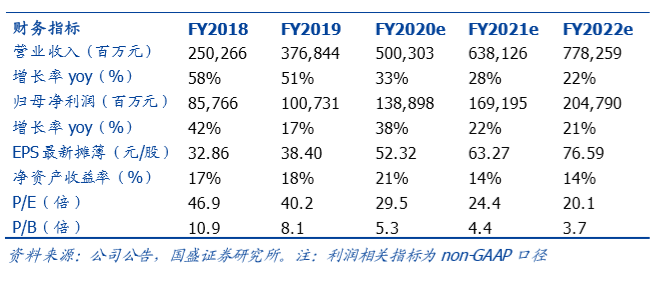

阿里巴巴 3Q20 財季業績超預期。3Q20 公司實現收入 1615 億,同比增長 38%;超過彭博一致預期的 36%。核心電商收入同比增長 38%;國內零售 業務的年度活躍買家數/MAU達 7.11/8.24 億,環比增長 1800/3400 萬,延 續快速擴張趨勢。雲計算收入首次突破 100 億,同比增長 62%。剔除股權 激勵費用、投資收益及減值等因素影響後,公司 3Q20 季度實現 non-GAAP 歸母淨利約 465 億,同比增長 56%。

淘寶直播持續爆發,雲計算收入首次突破百億。阿里的社交化、內容化、生 態化打法為其電商業務儲備了較為充足的增長動力,本季度持續開花結果。 本季度新增活躍買家數 1800 萬中超過 60%的用户來自於下沉市場,顯示出 阿里在下沉市場打法的強勁勢頭。淘寶直播持續表現亮眼;2019 年 12 月, 淘寶直播 GMV 和 MAU同比增長均超過 1 倍。本季度內阿里雲收入首次突破 100 億元,同比增長62%,公有云及混合雲服務均實現快速增長。

馳援戰疫,危中有機。阿里成立了抗擊疫情和商家扶助兩個專門小組,通過 提供資金和物資援助、減免費用等,積極履行社會責任、鼎力扶持中小企業。

短期,疫情或對 4Q20 阿里國內電商業務和本地生活業務產生較大沖擊。其 中,國內電商業務所受的影響體現在 GMV 和變現率兩方面。GMV 方面,部 分品類,如服裝和消費電子受供給端和需求端的衝擊較大;我們預計公司 4Q20 財季 GMV 或同比下滑 10-15%。變現率方面,天貓優質商家傭金優惠、 天貓年費減免、旺鋪費用減免等扶持政策望幫助商家共克時艱,但同時也會 帶來短期變現率下滑;我們預計公司 4Q20 財季國內電商業務廣告和佣金收 入或同比下滑15-20%。4Q20 阿里總收入增速或降至 10%+水平。

本次疫情雖然對公司業務造成短期負面影響,但也加速了盒馬、釘釘等生鮮 電商和遠程辦公業務的發展;並且有助於促進電商觸達原本較難觸達的非網 購用户。中長期來看,這一挑戰更有望加速阿里消費互聯網業務的滲透和產 業互聯網業務的擴張。

維持“買入”評級。我們預計 2020/2021 財年,公司收入分別增長 33%/28%, 達 5003 億/6381 億;non-GAAP 歸母淨利分別增長 38%/22%,達 1389 億 /1692 億。基於分部估值法給予阿里巴巴 269 美元目標價,對應港股 261 港幣目標價,維持“買入”評級。

風險提示:疫情衝擊下電商銷售額放緩,中小企業扶持措施使變現率和利潤 端承壓,生態型業務虧損超預期等。