機構:廣發證券

評級:買入

目標價:14.7港元

核心觀點:

19年4季度業績基本符合預期。4季度公司實現博彩毛收入為4.32億美元,同比增長19.0%。其中貴賓業務和中場業務均取得快速增長。貴賓業務的增長主要是因為數家澳門博彩中介於19年進駐以及柬埔寨的商務遊客的人次快速增長。中場和角子機業務的增長主要因為物業訪客人次的增長以及客户平均消費支出的提高。下半年公司實現EBITDA3.44億美元,同比增長23.2%。為了慶祝成立25週年,公司決定派發末期股息5.09美仙,下半年公司的派息率達到80%。

公司完善對Naga3的設計方案。Naga3將由一座75層的大樓與兩座61層的大樓組成,並且通過上層平台連接。上層平台由4個樓層組成,兩層為貴賓博彩專用層,兩層為大型娛樂區。由於原先規劃的部分酒店客房將被上層平台所取代,因此公司的房間數量將從4500間減少至3500間。Naga3的總建築面積和總投資額將保持不變。

公司客户結構多元化,受疫情影響有限。從短期來看,疫情對公司業務影響較小,這主要是因為:(1)公司貴賓業務對EBITDA的貢獻小於中場業務,而中場業務目前仍表現出較強的韌性;(2)公司的貴賓和中場業務客户結構多元化,對中國遊客依賴度相對較低;(3)柬埔寨未對中國人入境採取限制措施,絕大多數中柬航班仍然正常運行。從中長期來看,疫情後中柬兩國將繼續維持良好關係,有望帶動柬埔寨的外國直接投資和中國遊客繼續快速增長。

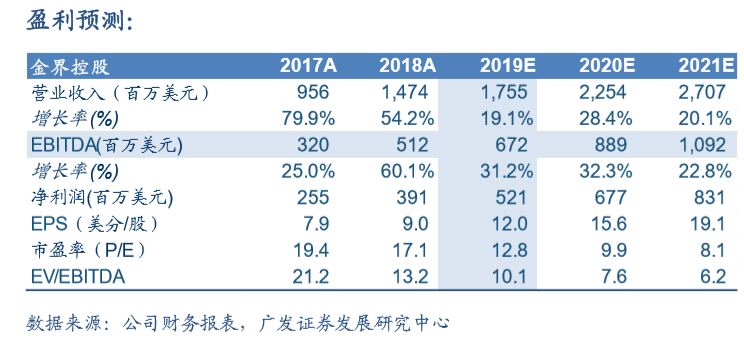

預計公司2020-21年的EBITDA為8.89億和10.92億美元。我們認為公司將繼續受益於柬埔寨博彩業寬鬆的監管環境,東南亞經濟增長和柬埔寨旅遊業的快速發展,公司在亞洲地區博彩業的市場份額有望繼續提升。我們維持股票合理價值14.7港元,維持買入評級。

風險提示。地區間競爭加劇的風險;柬埔寨制定中的新賭博法具有不確定性。