機構:長城證券

評級:增持

公司是在港股上市的港資控股公司,公司業務以供水為核心,輔以部分污水 處理和物業管理業務。2019H1 報告期內,供水、污水處理、物業管理及其他 業務收入佔比分別達到 82%、14%、2%和 2%。

中國水務過去 4 年高速發展,14 財年至 18 財年營業收入和不含少數股東淨利 潤的 CAGR 分別達到 30.54%和 38.60%。2019H1 公司不含少數股東淨利潤同 比增速達 36.38%,撇除人民幣同期波動因素後,同比增速達 41.2%。2019H1 公司 ROE(攤薄)達 10.87%,較去年同期增加 1.98%。公司年中派息 0.14 港 元,同比增長 16.7%,中期分紅日股息率達 4.8%。

供水業務:過去 4 個財年營收 CAGR 達 30%,直飲水業務成長空間巨大。

◼ 公司供水業務全部都在內地,擁有經營地區的特許經營權。供水業務由供 水經營業務、供水接駁業務及供水建設服務三部分構成,2019H1 三項業 務收入佔供水收入比分別為 35%、22%、43%。公司供水業務增速迅速, 過去四個財年業務營收的 CAGR 達 29.83%。2019H1 供水營收同比增長 13.35%至 35.90 億港元,同期毛利率為 40.39%。公司總供水量逐年升高, 18/19 財年總供水量達 14.52 億噸,同比增長 16.49%。公司在手項目充足, 截止 19 年 9 月底,公司自來水在運產能 828.8 萬噸/日,在建產能 191.9 萬噸/日,擬建產能 355.7 萬噸/日,總供水產規模達 1376.4 萬噸。公司拿 項目能力強,19 年 3 月以來新增供水項目 21 個,新增產能合計達 84.58 萬噸。公司供水業務增量主要來自於兩部分,即併購投資帶來的新用户和 已覆蓋區域的有機增長。

◼ 公司供水經營業務以 TOO 模式為主,主要分公司實際持股比例均超過 50%。由於公司收購水廠時要求持股比例超 5 成,使得公司可以實際控制 水廠,對其進行改制,提升水廠經營效率。同時 TOO 模式保障了公司經 營收入的可持續性。

◼ 供水經營服務業務增速穩定,過去 4 個財年營收 CAGR 達 15%。公司供 水經營服務 2019H1 收入達 12.48 億港元,同比增長 10.65%;供水用户數達 540 萬户,同比增長 22.73%。公司供水經營服務業務收入增速穩定, 過 去過去 4 個財年的 CAGR 達 15.40%。售水服務的增長來自兩部分:1) 公司外延併購產生的新用户。2)已服務城市/區域用户的有機增長。同時 公司管理經營效率明顯領先行業平均水平,智慧水務的展開幫助公司進一 步提高經營效率。

◼ 中國平均水價遠低於世界平均水平,未來水價必然會穩步提升。公司 18 財年平均水價約為 1.89 港元/噸,19H1 報告期內 3 個城市水價得到提升。 中國水價較世界發達國家偏低,18 年北京水價約為紐約的 1/10,同時我 國水資源稀少,未來水價提升空間很大。當前我國水價和水費很低,OPEC 成員國的水費佔可支配收入比約為 4%,而中國的水費佔可支配收入比約 為 0.4%。同時中國屬於水資源稀缺國家,根據國家發改委發佈水資源規 劃,我國人均水資源佔有量約 2100 立方米,為世界平均值的 28%;耕地 畝均水資源佔有量 1400 立方米左右,為世界平均的一半左右。中國貧瘠 的水資源情況和對水資源的剛性需求決定了我國未來水價一定會向上增 長。

◼ 過去 3 個財年公司供水接駁業務營收 CAGR 達 14%,業務毛利率在 60% 以上。公司 2019H1 供水接駁收入達 7.66 億港元,同比增長 10.7%,撇除 人民幣波動因素後同比增速達 14%。供水接駁業務不受政府管制,業務毛 利率很高。接駁費大約等於 7 至 8 年水費,未來中短期內接駁費不會取消。 併購戰略和城鄉一體化戰略保障接駁收入短期內穩定增長。

◼ 公司大力發展直飲水業務,未來成長空間巨大,有望成為新的業績增長 點。公司 19H1 直飲水板塊實現收入 2727 萬港元,服務人口近 50 萬人。 我國當前直飲水行業還處在起步階段,與發達國家相比差別巨大,市場空 間巨大。公司直飲水業務主要分為三塊:家用室內管道直飲水,直飲水站 以及公共場所管道直飲水。管道直飲水較瓶裝水、桶裝水相比有價格、水 質、使用範圍、安全性、方便性等方面的優勢。管道直飲水價格僅為瓶裝 水價格的 6.1%,桶裝水價格的 21.3%。

環保業務過去 4個財年營收 CAGR 達 73%,收購康達環保繼續加碼環保業務。

◼ 公司環保業務主要分為污水處理及排水經營服務和污水處理及水環境治 理建設服務,2019H1 期間兩項收入分別佔環保板塊收入的 33%和 67%。 公司 19H1 環保業務營收達 5.91 億元,同比下降 29.2%,業務毛利率為 32.48%。上半年環保業務同比下滑的原因為公司收購康達環保導致的建設 服務業務收入大幅下滑。公司19H1污水處理經營業務營收達1.74億港元, 同比增長 18.63%。截止 19 年 9 月底,撇除康達環保,公司污水處理在運 產能 63.3 萬噸,在建產能 15.85 萬噸,擬建產能 25.8 萬噸,合計產能達 104.95 萬噸。在 19H1 報告期內,公司共有 4 個污水處理項目上調水價。

◼ 2019 年 4 月,公司斥資 12 億港元收購康達國際環保有限公司(股份代號: 6136.HK)29.52%的股份,公司成為其第一大股東和實際控制人。公司 目前並沒有與其合併財務報表。康達環保是一家港股上市的民營公司,在 中國內地從事污水處理業務。公司主要通過服務特許經營安排以 BOT 及 TOT 模式向客户提供訂製及綜合的污水處理解決方案及服務。康達環保 業務由城鎮水務、水環境綜合治理以及鄉村污水治理三部分組成,2019H1三項業務收入佔比分別為 92.34%、5.33%以及 2.33%。康達環保 2019H1 營收達 14.13 億元(人民幣),同比下降 12.07%;淨利潤(不含少數股東 權益)達 1.84 億元,同比下降 0.04%。淨利潤率為 13.37%,較上年同期 提升 1.84%,淨利潤率有所改善。公司 4 月 4 日收購康達環保,隨即派出 管理層對其進行全面位改制。收購時間距中報截止日不足兩月,雖然時間 較短但還是能看到一些公司收購後對其改制的成效。康達環保業務國內多 個省份/直轄市,共計擁有 108 個項目,污水處理產能合計達 424 萬噸/日。 收購康達環保後公司污水產能增加 403.8%,供排水業務結構改善。公司 和康達環保可形成協同效應,優勢互補,提升整體經營效率和盈利水平。

物業收入佔比很低,對公司業績起補充作用

◼ 公司 19H1 物業發展及投資業務收入達 1.06 億港元,同比增長 15.81%,業 務毛利率達 12.46%。公司物業發展及投資業務收入波動較大,收益不穩 定,對公司業績起一個補充作用。公司近年來不斷處置非核心資產,主要 目的為精簡業務,打造一個專業純粹的水務公司,同時還可以套現。

盈利預測與估值水平:首次給予推薦評級

◼ 中國水務當前估值較低。從可比公司估值情況來看,中國水務 2019~2020 年 PE 為 6.12、5.34 倍,低於可比公司平均值和中位數,當前公司的 PE 和 PB 也低於主要港股可比水務企業粵海投資和北控水務。公司 18 財年 的 EV/EBITDA 倍數為 8.17,低於可比公司平均數和中位數(數據撇除桑 德國際後)。

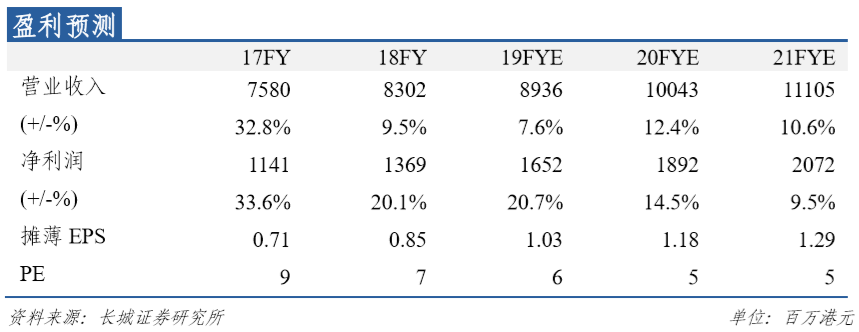

◼ 優質港股水務標的,首次覆蓋給予推薦評級。預計公司 2019~2021 年 EPS 分別達到 1.03 港元、1.18 港元、1.29 港元,分別對應市盈率 6 倍、5 倍、 5 倍。公司在手訂單充足,業績增長的穩定性有保障。未來隨着公司對康 達環保的治理改造完成,公司業績將明顯增長。

◼ 風險提示:來水情況或低於預期;生物質在建項目盈利性或低於預期;造紙行業景氣度或持續下降。