機構:西南證券

評級:買入

目標價:58 港元

投資要點

投資邏輯:1)人服行業快速成長,靈活用工為最佳賽道,預計 2023 年市場規 模 1771 億元,2018-2023 CAGR 23%+;2)人瑞人才為國內最大規模靈活用 工供應商,靈活用工收入佔比 90%+,新經濟客户收入佔比 83%,收入、利潤 實現連續翻倍式增長;3)國內唯一自主研發 O2O 招聘平台人力資源靈活用工 服務企業,自建一體化人力資源生態系統降本增效顯著,盈利水平持續提升, 業績長期高成長可期。

人服行業高成長,靈活用工為最佳賽道。根據灼識諮詢數據,預計人服市場規 模 2018-2023 CAGR 為 21%,行業高成長性大概率持續。其中靈活用工處於發 展初期階段,為人服板塊最佳成長賽道,2014-2018 年規模 CAGR 25%+,預 計 2023 年規模有望增至 1771 億元,對應 CAGR 23%+。

國內最大規模靈活用工供應商,西南起家輻射全國。公司按照 2018 年底派出人 數(19000+人)和營收(16.2 億元)計算,公司為國內最大規模靈活用工供應 商,市佔率約 1.5%; 2010 年成立於成都並在三個層級的城市駐有 20+分支機構, 通過本地+離岸相結合招聘能力覆蓋全國 150+城市。

技術支撐高效營運,新經濟客户助力高速成長。公司創始人具有紮實的技術從 業背景,為國內唯一自主研發 O2O 招聘平台的人力資源靈活用工服務企業, 2012 年開始自主設計研發一體化人力資源生態系統,降本降費增效明顯;客户 結構集中於新經濟獨角獸企業且深耕大客户需求,服務全國 40%+獨角獸企業, 新經濟企業營收佔比高達 83%,公司業務規模伴隨新經濟客户成長快速放量。

靈活用工高質高效充分受益行業紅利,業務流程外包等逐漸發力。公司靈活用 工收入佔比 90%+充分體現行業成長紅利,70%+崗位集中於客服代表+信息驗 證,標準化程度高易於規模化擴張,業績具備高成長彈性,高效高質保證客户 粘性;此外毛利率相對較高的業務流程外包增速遠超 100%,各項業務與現有靈 活用工主業形成良好協同,綜合實力持續提升,中長期業績成長可期。

募資投向集中於業務擴張+戰略併購+技術研發。公司募集資金約 10 億港幣,擬 使用 1)20%用於渠道拓展,通過增加人員配置以及分支機構設立的方式繼續提 升業務覆蓋廣度和深度;2)17%用於收購以及有機增長以擴大自身業務範圍, 重點在金融、IT 以及新零售行業;3)22%將投入於數據挖掘能力建設,擬基於 現有一體化人力資源系統進一步加強大數據算法水平提高人崗匹配效率。

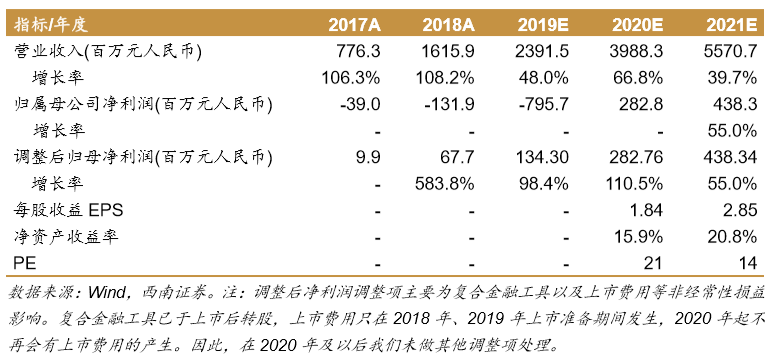

盈利預測與估值:預計公司 2019-2021 歸母淨利潤分別為-8 億元、2.8 億元、 4.4 億元,對應 20、21 年 PE 分別為 21X、14X,對應調整淨利潤分別為 1.3 億元、2.8 億元、4.4 億元。我們認為公司可充分反映靈活用工行業紅利,業績 成長更高速且確定性更強,結合可比公司估值,給予 2020 年 PE 28 倍,對應目 標價 58 港元,首次覆蓋,給予“買入”評級。

風險提示:前五大合作客户流失風險、業務及渠道拓展或不及預期、宏觀經濟 持續走弱影響就業環境的風險。