作者:天風證券研究所家電小蔡團隊

前 言

新冠肺炎疫情困擾了大家整個春節假期,如今迎來了節後的開盤,究竟疫情會對家電行業的基本面有何影響?股價有何影響?以及疫情是帶來重大的危機還是一些公司的新發展契機,我們將在下文中為大家做詳細解答。

覆盤“非典”:短期推遲需求兑現,長期趨勢不改

主觀上,2003年的“非典”大致可以分為三個階段:

- 疫情初期(2002年12月-2003年2月):首例病人於2002年12月初出現症狀,但由於疫情未充分展現,相關政府並未及時公佈相關訊息,2月10日中國政府將該病情況通知了世界衞生組織,後續媒體報道肺炎疫情影響不大,廣東病例總數暫維持305例不變;

- 疫情中期(2003年3月-5月):3月6日北京接報第一例輸入性非典病例,3月12日世界衞生組織發出了全球警告,4月12日起WHO陸續將北京市、廣東省、山西省及香港列為疫區,疫情迅速擴散,同月北京市多家學校宣佈停課;

- 疫情後期(2003年6月-7月):6月中旬中國內地實現確診病例、疑似病例、既往疑似轉確診病例數均為零的“三零”紀錄,7月開始全球非典患者人數、疑似病例人數均不再增長,本次非典過程基本結束。

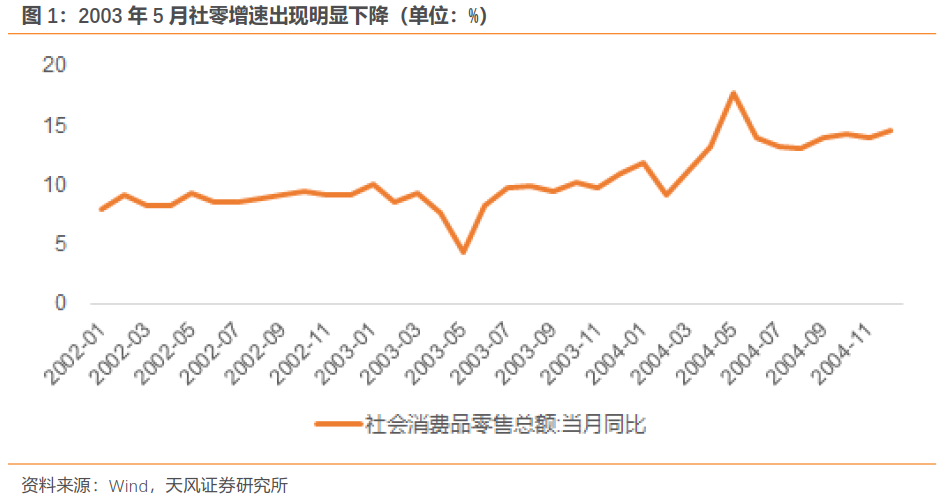

疫情的發生對消費行業有較為明顯的直接衝擊,整體看影響偏短期,家電行業所受影響有限。從社零數據看,2003年上半年同比增速保持放緩趨勢,5月增速出現明顯下降,主要系五一黃金週作為當時重要的促銷節點,受疫情影響,線下商場人流量減少而直接導致購買力下降。但需要注意的是,消費品不同於旅遊、酒店等服務業,需求會延後但不會消失,突發性事件往往影響短期需求,會推遲需求的兑現,後續隨着疫情的結束,社零增速迅速回歸至之前的水平。

家電零售數據顯示,行業整體受到的衝擊相對較小,除去2月春節時間因素的影響,2003全年增速保持在10%以上,在空調銷售旺季8月更是達到30.7%的高增長。在社零消費品中,家電的增速表現也優於其他品類。

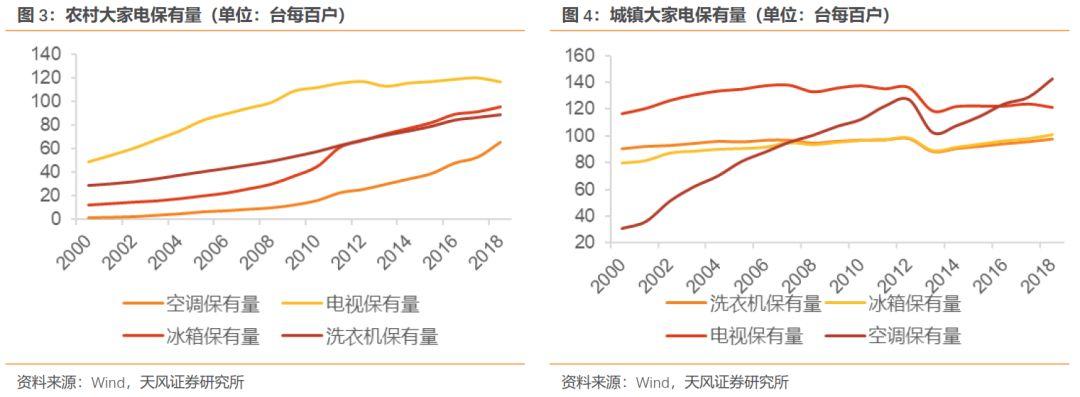

儘管2003年家電尚未實現網上銷售,基本都在線下銷售,“非典”疫情影響了短期線下客流,但長期需求迅速變好。我們認為,這主要還是和當時的家電行業需求階段尚處於成長期有關,從家庭保有量數據來看,2003年國內大家電尚處於普及階段,尤其是農村地區,空冰洗三大白電品種均處於快速普及期。因此,我們認為,從長期角度看,“非典”疫情僅影響短期需求,並不影響需求整體的發展曲線,更多是需求後移。

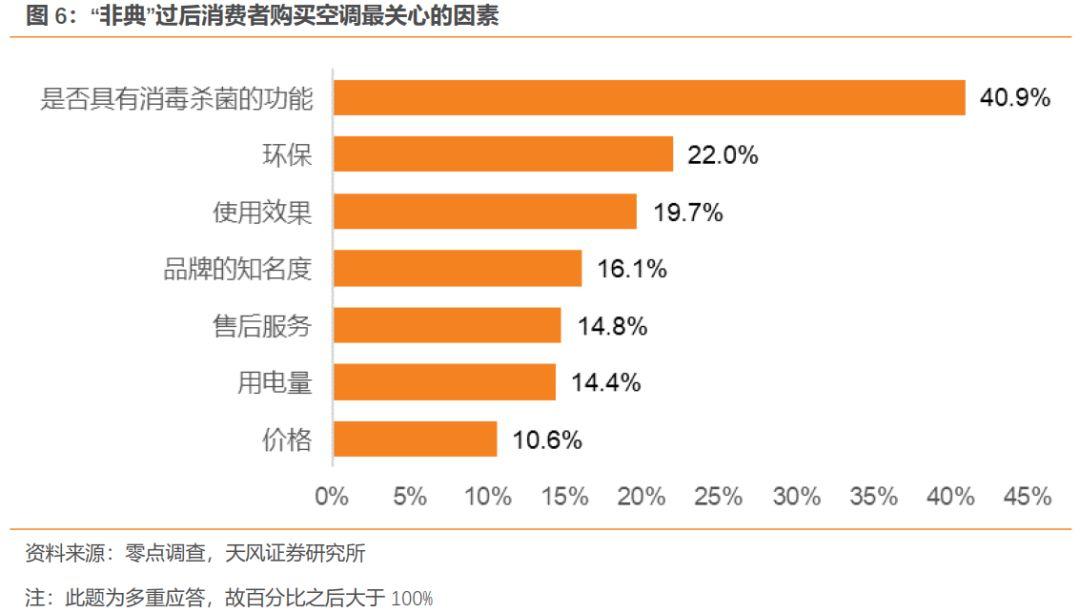

此外,“非典”疫情促使消費者對部分新產品產生需求,如具備殺毒除菌功能的空調、健康護眼的電視機等。類似情況還有三聚氰胺事件導致的豆漿機需求提升、霧霾導致空氣淨化器的銷售量激增等,均是因突發性事件而產生的新需求,在這些細分需求短期出現後,後期無疑會面臨需求量的下降,但的確會改變部分消費者的需求習慣,逐漸成為家庭內的常規性產品。

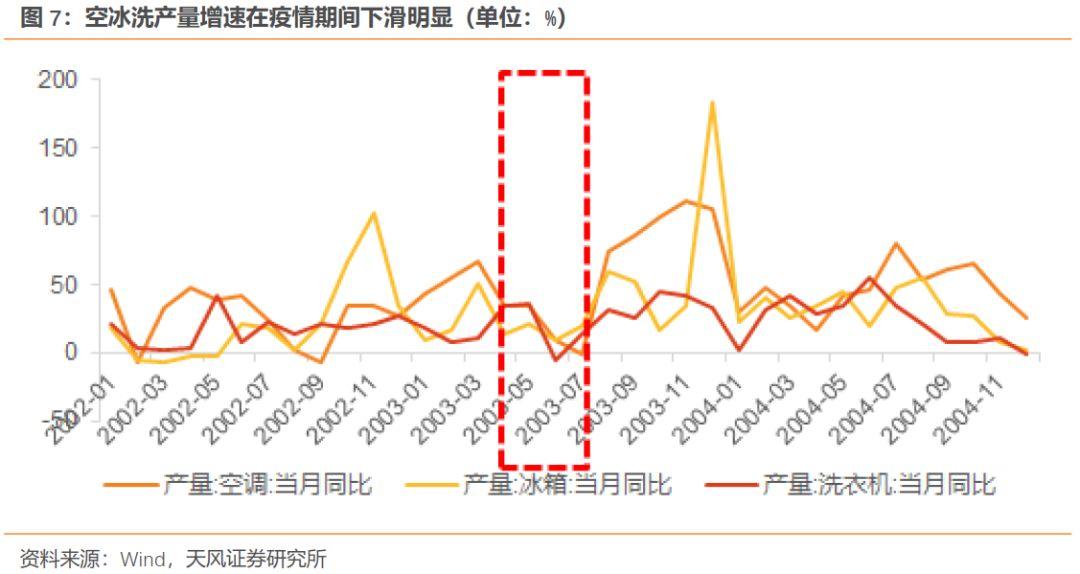

“非典”疫情對家電生產方面影響較為短暫,大部分人對“非典”的重視在春節返工大潮結束後才逐漸顯現出來,2003年5月-7月,主要大家電產量增速放緩,待疫情結束後較快恢復。

肺炎疫情:家電行業的危機與契機並存

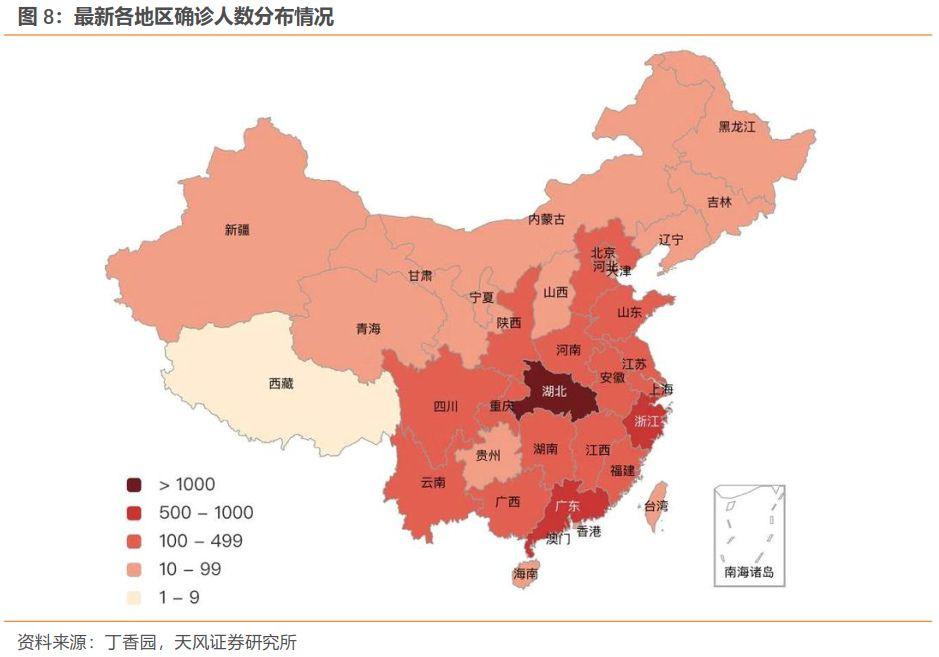

此次武漢肺炎與“非典”相比,政府介入時間更早,且疫情主要在春節假期期間爆發。從地域上看,疫情主要集中在武漢市及湖北省內其他城市,政府採取假期封城等措施以集中應對。截至2月2日,全國確診人數已達到14489人,疑似病例19544人,目前疫情尚處於爆發期,各省市陸續延長春節假期。

需求端:短期需求壓制,關注企業的應對策略

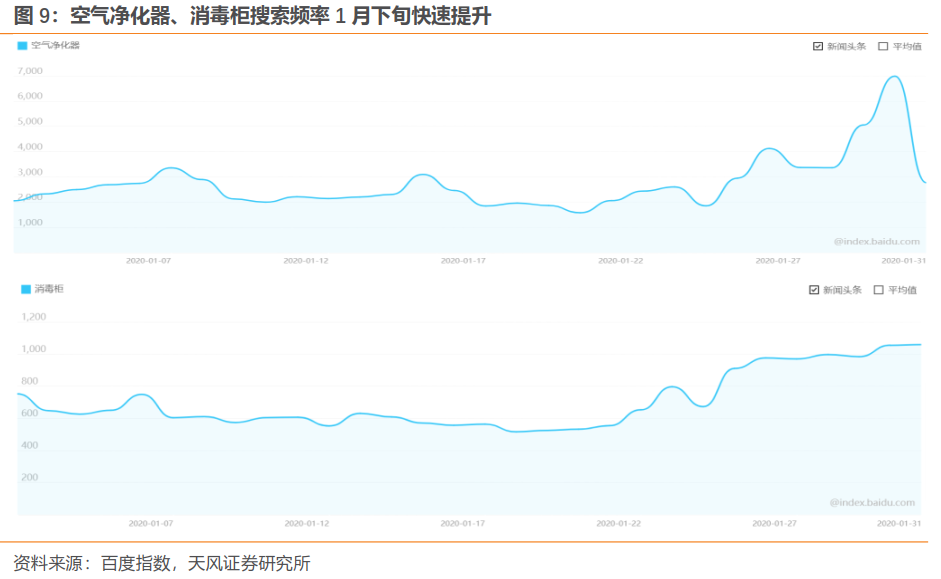

參考之前“非典”時期的情況,疫情對於短期需求的壓制以及有關消毒、健康等產品需求的促進基本上是可以預見的,但由於疫情發生在春節前夕,物流進入暫停期,不少企業處於放假階段,包括後續的假期延長,同時全國性的物流基本處於休整狀態,購物的便利程度下降,直接會影響到需求的落實。

倘若疫情在假期延長後仍未出現明顯好轉,疫情無疑會對消費者的日常生活產生一些延續性的影響,基於此我們認為可能會產生以下一些行業的需求:

一是能夠提供遠程教育以及滿足家庭娛樂方面的支出會提升,例如智能電視、激光電視等。教育部已發出通知推遲春節開學,同時提倡停課不停學,搭載在線教育平台的智能電視使用頻率無疑會大大提升,同時綜合兒童的護眼需求以及娛樂方面的大屏化需求,激光電視或許會在疫情期間迎來一個不錯的推廣契機。

二是居家時間增加後提升家庭舒適度的必需品,比如囤貨的時候發現冰箱不夠大、保鮮功能不夠,所以衍生出升級冰箱產品的需求,能支持殺菌消毒但又不用直接洗衣服、具備空氣洗功能的洗衣機,具備消毒殺菌、幫助室內通風換氣的新風空調等。

三是外出聚餐行為減少後廚房小家電的購買需求,疫情的發生減少了線下購物頻次,而在線上購買十分便利的小家電產品或因為使用頻率的增加而帶來銷量提升。

三是外出聚餐行為減少後廚房小家電的購買需求,疫情的發生減少了線下購物頻次,而在線上購買十分便利的小家電產品或因為使用頻率的增加而帶來銷量提升。

另外,我們需要注意的是,在需求暫時受到壓制的情況下,企業營銷策略的調整就顯得尤為重要,這是危機也是契機。前面提到的多是消費者根據自身情況、心理等自主產生的需求,但買賣雙方是相互的,企業同樣可以主動去尋找需求,例如線下流量的喪失是否可以通過線上策略的快速變化來找補、線上線下資源如何合理分配,在疫情接近尾聲需求反彈之時出現價格戰該如何把握,大家電安裝受疫情影響推遲之後的集中發生如何協調等。

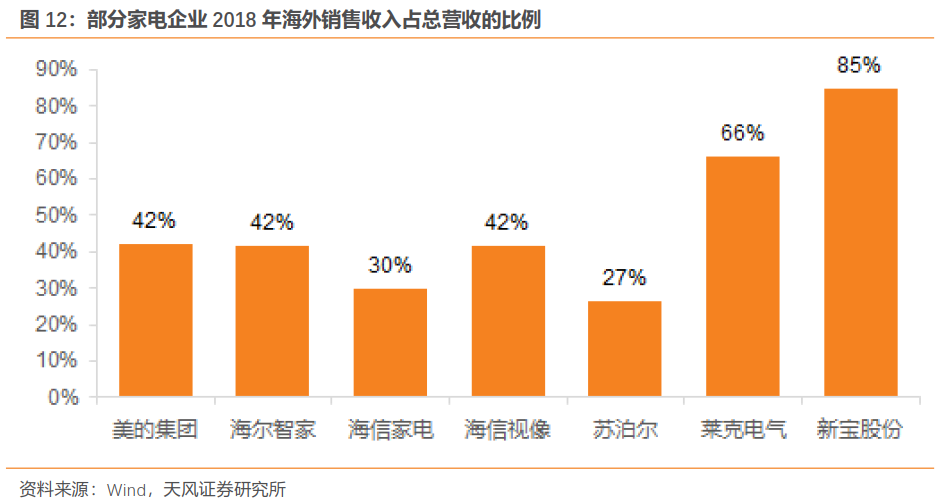

對於出口需求的判斷,需要結合復工情況考慮。與直接受到疫情衝擊的國內市場比較,海外市場影響較小,近年來家電企業加速海外市場和生產基地的佈局,如海爾智家、美的集團、海信視像等,公司韌性更強。對於海外業務以代工為主的部分小家電廠商,訂單制已提前鎖定需求,只要這部分生產復工沒問題,需求影響就會有限。

供給端:線上渠道分擔風險,密切關注復工情況

渠道供給方面,線上渠道一定程度減少家電消費受影響程度,尤其是方便快遞、免安裝的小家電產品。根據《2019上半年中國家電市場報告》,線上渠道對家電銷售的貢獻率進一步加大,首次超過40%,比去年同期增7.5個百分點。從渠道供給角度來看,不同於非典時期基本沒有電商業務,肺炎疫情期間,大家更傾向於在家裏網購。從購買渠道來看,相較於非典期間,線上渠道會一定程度更有利於小家電消費。

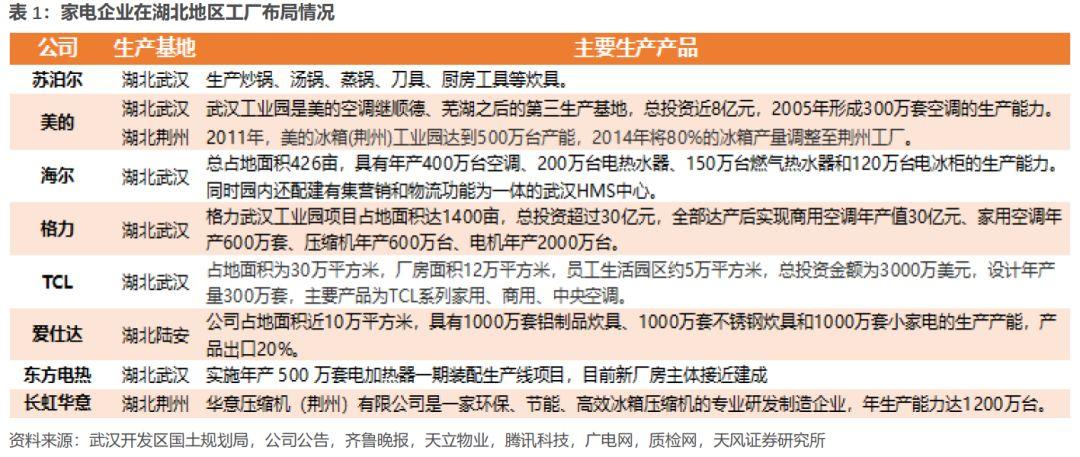

從廠商供給角度看,由於此次疫情存在區域集中爆發的特點,必然會對湖北地區家電行業產能造成直接影響。湖北各類企業復工時間不早於2月13日24時,春節假期延長兩週,加上後期疫情發展存在不確定性,具體復工情況暫時難以判斷。根據梳理情況看,美的、海爾、格力工廠空調受影響產能合計超1000萬台,TCL、蘇泊爾、愛仕達等在湖北也有生產工廠。

目前其他大部分地區政府規定的復工時間都推遲到元宵節以後,但具體情況還需要結合疫情變化持續關注。我們認為,一方面家電企業往年春節後的復工節奏普遍在正月十五後開啟,因此今年政策層面推遲到2月10日左右,基於企業傳統的生產製的角度看,影響的量可能並沒有那麼大;另一方面,今年春節提前至1月底,特別是考慮到一些出口業務的交付節點,12月生產節奏加快,對今年一季度的訂單有一個託底。

另外,從防護疫情的角度出發,目前人口流動受到抑制,勞動密集型生產線受到的影響會更大,而完成機器代人、自動化改造的企業在復工生產方面影響會較小。在經歷了產能擴張和自動化改造後,從2017年開始,在建工程增速再次提升,家電企業引入更高效的智能化製造,白電龍頭尤為明顯,比如海爾自2014年起率先佈局互聯工廠實現智能製造、2017年美的首個智能工廠正式投入使用。

定量分析:如何尋找肺炎疫情下的機會?

業績方面的判斷,主要影響來自於需求端和供給端的變化。對於疫情影響的時間窗口,我們大致將其分為三個情況,分別是持續至3月末、5月中以及6月底,其他相關假設如下:

- 基於淨利潤公式進行測算,收入(需求端)- 變動成本(包括原材料、銷售費用等)- 固定成本(包括人工、折舊等)= 淨利潤;

- 以SW空調板塊2018年數據為參考,假設行業淨利率10%、毛利率29%;

- 考慮到線上購買等因素的影響,我們假設疫情期間需求端的影響為20%,即80%*此前所預測的20年收入,且在極端假設下疫情期間損失的需求不會後移;

- 日常需求影響從2月10日開始受到影響,參考疫情公開時點,我們認為1月上旬需求暫未受到影響;

- 元宵節復工後,在疫情持續的時間內,在極端假設下,固定成本如人工等方面的支出不會減少,家電行業人工成本佔比偏低,假設人工+折舊成本佔總成本的15%。

從測算結果看,在疫情持續至3月末、5月中、6月底這三種情況下,淨利潤的影響幅度分別為-2.3%、-10.8%、-16.0%,但需要強調的是,測算主要針對較為極端的情況。實際上前期需求的擠壓大概率會和我們在前文中分析的一樣不會消失,而是在一定程度上後延,同時從19年12月以來竣工數據的好轉情況看,20年的整體需求值得期待的。另外,還存在很多個體因素需要考慮,包括企業本身生產大多來自於OEM,例如蘇泊爾等,固定成本的損失對其來説可能影響更小,以及前面提到的小家電在線上渠道的優勢,需求端的影響可能更小。

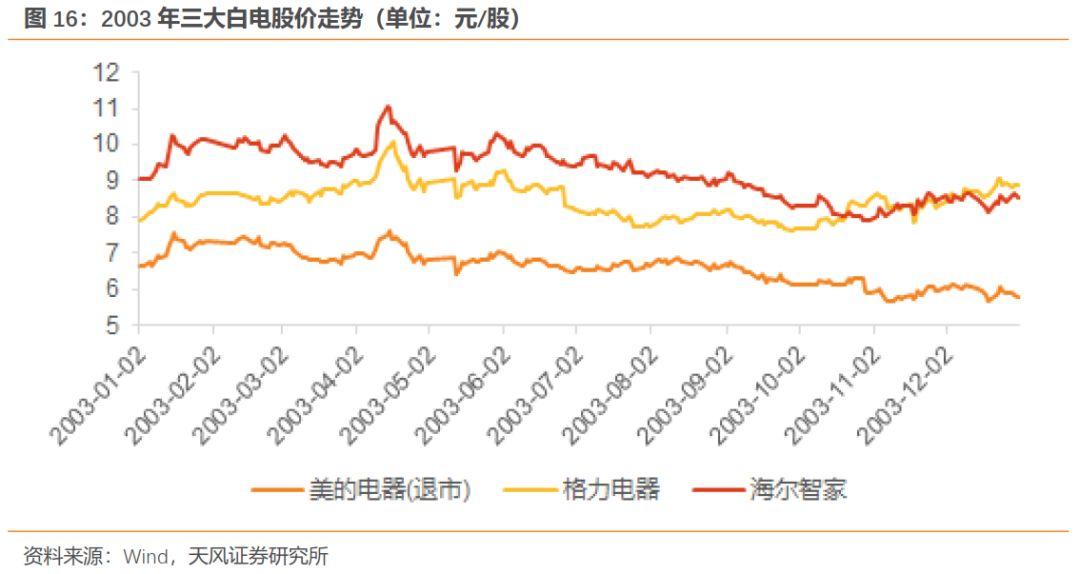

回顧2003年“非典”時期三大白電龍頭的股票走勢情況,以4月中旬世界衞生組織將中國廣東省、山西省及香港等地列為疫區為起始事件,6月中旬中國內地實現確診病例、疑似病例、既往疑似轉確診病例數均為零的“三零”紀錄為止。4月中旬-6月中旬間,美的電器、格力電器、青島海爾的最大跌幅分別為-15.4%、-15.1%、-15.6%,期間階段跌幅分別為-10.6%、-10.4%、-9.4%。

從2003年全年角度看,Q3美的電器、格力電器、海爾智家基本延續了下跌趨勢。結合當時的業績表現,二季度“非典”事件的影響主要體現在業績端,三季度也仍未有明顯好轉,我們認為,這需要結合當時的行業大趨勢考慮,03年在價格戰加劇和原材料漲價的雙重壓力下,業績低於預期,並最終在股價走勢上體現。因此我們更需要判斷的是,在下半年是否會出現需求壓力之下的價格戰,亦或者是原材料價格上行等非疫情因素,來綜合判斷全年的業績情況。單純考慮一二季度的業績影響,我們認為家電板塊無需過多擔憂。

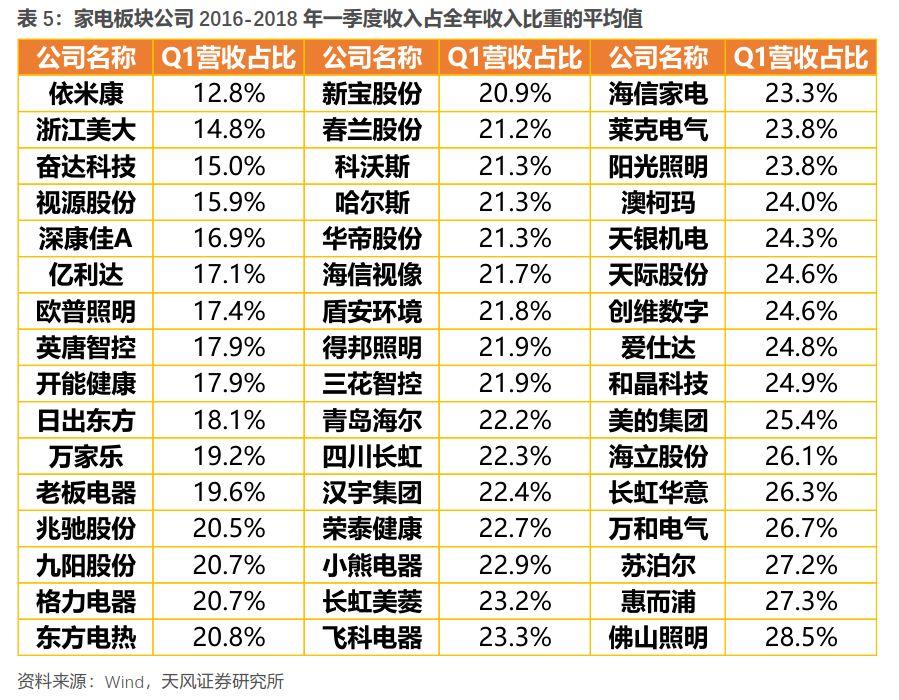

此外,從一季報佔全年業績比重的平均值來看(16-18年),一季度通常都是家電行業的相對淡季,主要也是因為並非傳統的旺季銷售,綜合來看,我們認為業績影響相對會有限。

投資建議

悲觀情緒下必然會帶來短期調整,但仍然要相信龍頭公司的韌性,我們認為,疫情對需求與供給的影響主要體現在當前的階段,後續復工與需求的恢復都是逐步體現的。且即使考慮了極端的EPS下調的比例,也能夠控制在20%以內,考慮到外資及長期投資者的佔比不斷提升,龍頭的估值中樞不斷上移,我們認為如果短期回調較多,建議結合行業中長期趨勢從全年角度進行標的篩選。一季度以防禦配置為主,優選抗風險能力更強的龍頭公司,建議積極關注三大白電龍頭海爾智家、美的集團、格力電器,以及中高端品牌及新品類佈局最完善的小家電龍頭蘇泊爾。基於行業長期發展趨勢,短期波動對全年需求影響較小,因此從全年角度看建議關注極具成長性的標的業績進入困境翻轉期的海信視像,內銷業務快速發展的新寶股份。

風險提示:疫情持續時間超預期;家電線上銷售情況不及預期等。

報告來源:天風證券股份有限公司

報告發布時間:2019年2月3日

本資料為格隆匯經天風證券股份有限公司授權發佈,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、複製、發表、許可或仿製本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,為保證服務質量、控制投資風險,請勿訂閲本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發佈旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報告的發佈平台,所發佈觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發佈的報告為準。本資料內容僅反映作者於發出完整報告當日或發佈本資料內容當日的判斷,可隨時更改且不予通告。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

More Content