作者: 研陣以待

來源:唯物主義投研狗

唯狗去年換了份工作,比之前忙很多,導致公眾號長時間未更新。年前一段時間研究了騰訊的金融科技業務,唯狗仔細研讀了騰訊年報上所有關於金融科技業務的描述,粗略做了個模型後,發現彈性驚人,於是為了彌補年報信息的匱乏,唯狗特意找業內人士進行了大量交流,發現這項業務裏面有很大的預期差,但受工作性質的原因,有些數據和信息不方便寫出來,但本文的內容已經足夠大家做出判斷了。PS:還是那句話,如果你在某官方渠道看到了本文的完整版,不用驚訝,那就是唯狗。

▇ 頭條系影響了騰訊系用户時長,但騰訊系貨幣化能力的增強卻未被注意到

騰訊系的產品的用户使用時長確實因頭條系的崛起而有所下降,但依然是使用時間最長的app體系。用户使用時長的下跌已經成為市場不看好騰訊的最直接證據,但是不要忘了,影響用户變現的不止市場這一個因素,上述論斷實際上忽略了重要的前提:只有在貨幣化能力不發生變動的情況下,用户使用時長的下跌才可以説明公司變現能力在減弱。其實對於騰訊而言,當前已經有貨幣化能力更強的業務開始支撐起公司業績的增長。

互聯網巨頭用户使用時長變化

數據來源:Questmobile

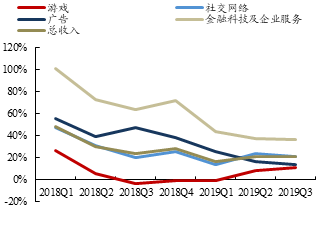

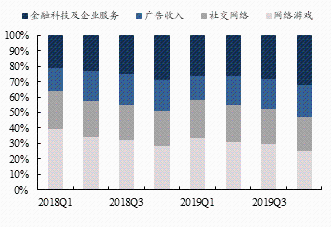

當前公司增值服務收入和廣告收入的增長瓶頸已經顯現,而金融科技及企業服務業務已經成為公司新的增長引擎,至2019Q3佔收入比重已經達到27.52%,成為僅次於遊戲業務的第二大收入來源。而騰訊的金融科技及企業服務收入中,主要的構成就是支付業務(下有分析),這部分業務擁有更強的貨幣化能力,其能對業績產生的影響卻被市場大大低估了。

騰訊各項業務增長速度

騰訊收入結構變化

數據來源:公司財報

▇ 市場為何低估了支付業務的變現能力?

因為備付金的影響。此前央行政策規定備付金全額上繳,2018年6月29日,央行發佈《關於支付機構客户備付金全部集中交存有關事項的通知》,規定自2018年7月9日起,按月逐步提高支付機構客户備付金集中交存央行比例,至2019年1月14日實現100%集中交存,央行不會對上繳的備付金支付利息(2020年1月7日央行備付金政策再調整,給予備付金0.35%的利息)。該政策使得2019年備付金利息收入消失,對支付機構收入產生負面影響。

央行第三方支付機構備付金總額

數據來源:中國人民銀行

根據公司2019年Q2財報披露,金融科技及企業服務收入為人民幣229億元,同比增長37%,撇除備付金利息收入影響,金融科技及企業服務收入同比增長57%。我們據此可以得到,公司2018年Q2備付金利息收入為20.8億元。公司備付金繳存比例逐季上升(財報披露,2018年4月提升至42%,於2018年7月再升至52%,2019年1月全額上繳),唯狗根據公司披露數據及行業備付金繳存節奏(上圖),測算2018年全年公司備付金利息收入體量約60億元。

公司2019年失去這60億純毛利的情況下理應造成毛利率的大幅降低,但我們看到,金融科技業務的毛利率不僅沒有下滑,反而還有所提高,這是為什麼?金融科技及企業服務包括金融科技業務及雲服務兩塊。其中雲服務2018年僅91億的規模,佔金融科技及企業服務業務的比重僅12%,業務體量較小,難以對金融科技及企業服務的整體毛利率造成較大影響。真正發揮重要作用的還是金融科技業務板塊。所以金融科技業務內部必定已經出現了積極的變化,只是因為備付金利息的消失而掩蓋了這種積極的影響。接下來,我們將仔細分析其中的結構變化。

數據來源:公司財報

▇ 金融科技業務的構成

金融科技業務的收入來自於四大塊,一塊是理財通,主要是賣基金產品產生的銷售收入和後端管理費分成收入。第二塊是微粒貸的貸款導流收入。第三塊是備付金利息收入。第四塊是支付收入,即收取商家每一筆支付的手續費。

騰訊金融科技業務構成

數據來源:公司財報、專家訪談

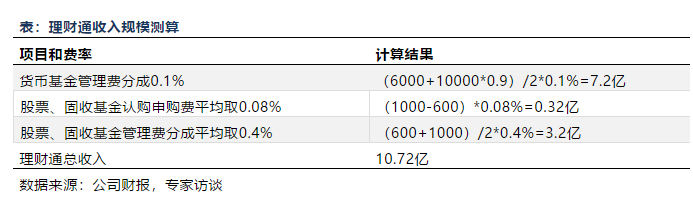

1、理財通

理財通主要通過銷售基金產品獲取手續費收入。理財通售賣基金產品可以分為兩大類:貨幣型基金和非貨幣型基金(股票、債券基金),貨幣型基金只收取後端管理費分成,貨幣基金管理費一般在0.3%左右,騰訊收取其中的約1/3;股票、固收型基金收兩筆費用,一是前端認購申購費,一般費率為0-0.15%,另一項是基金管理費分成,基金管理費的費率多處於1.0%-1.5%之間,騰訊通常收取其中的1/3-1/2。

公司理財通資產管理規模很大,2019Q2已超過8000億元,2019年平均按照單季度約1000億元的規模在增長(2018年底6000億),預計年底將達到10000億元的管理規模。其中絕大部分為貨幣型基金,我們按照90%的比例進行估算,理財通2019年的收入規模也僅在10億元的體量上。

2、微粒貸導流

騰訊持有微眾銀行30%股權,為騰訊的持股企業,微眾銀行的主要業務為微粒貸。根據我們瞭解到的情況看,這塊收入的確認方式為微信幫微眾銀行導流產生收入的一半歸騰訊所有(這個分成比例目前已有所下降)。微眾銀行本身有年報披露,2018年實現收入100.3億元,即使按照70%的收入都是來自微信導流,這塊業務的收入體量也僅35億元,2019年的增長情況也相對有限。

3、備付金利息收入

備付金來自於進行支付業務的保證金、因支付結算時間差產生的貨幣餘額(如支付業務的T+1到賬、淘寶平台消費者確認收貨前資金為支付寶備付金等)、消費者存儲在微信賬户的零錢等。

2019年初,第三方支付機構將備付金全額上繳央行後就不再產生利息收入。2020年初,政策發生微調,央行將為第三方支付機構的備付金支付0.35%的年利息。從央行數據看,截止2019年11月底,第三方支付機構備付金總額為1.48萬億,按照騰訊在移動支付中的份額佔比40%測算,騰訊2020年將產生的備付金利息收入為14789*0.4*0.35%=20.7億元,預計貢獻淨利潤20.7%*(1-20%)=16.6億元。

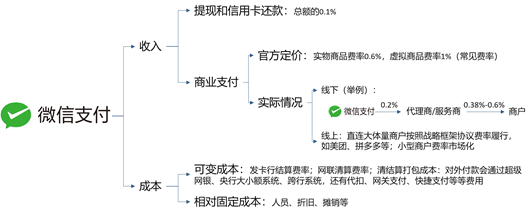

4、微信支付

騰訊在財報中有披露雲業務的收入規模,所以我們自然就可以得到金融科技業務的收入,2018年為666億,2019年唯狗預計為884億元。金融科技收入減去微粒貸導流收入和理財通收入之後(2018年之前還有備付金利息收入),就得到支付業務2018和2019年的規模,約為568億元和824億元,同比增長45.2%,佔2018和2019年金融科技業務總收入的85%和93%。所以真正能決定金融科技業務利潤率變化的是微信支付的利潤率水平。

▇ 支付業務對業績的影響機制

1、支付業務的成本

支付業務的成本比較固定,包括髮卡行結算費率,網聯清算費率(暫未收取),清結算打包成本(超級網銀、央行大小額系統、跨行系統、代扣、網關支付費用等等)等,此外還有一些人員、折舊、攤銷費用。支付利潤率的彈性不體現在這個方面。

2、支付業務的收入確認

微信支付包括紅包和轉賬等,這部分目前不產生任何收入;提現和信用卡還款,費率為款項總額的0.1%;最重要的一塊就是商業支付,商業支付的費率變化是整個金融科技業務利潤率彈性的關鍵。

商業支付收入是指微信通過向商家收取支付手續費獲得收入,官方費率主要分為兩類(還有其他類別,但項目較少,與消費者不經常遇到):實物商品費率是0.6%,虛擬商品(例如遊戲、直播)是1%,但微信在實際執行的時候進行了大規模的折扣和補貼。例如騰訊線下需要服務商來推廣微信支付,部分服務商支付給騰訊的費率只有0.2%(或者返點之後只有0.2%)。騰訊對線上部分戰略型客户,如美團、拼多多,所要求的費率也非常優惠,甚至接近支付業務的成本費率。2018年,騰訊曾實施線下餐飲行業的大規模補貼推廣計劃——綠洲計劃,加入綠洲計劃的商户享受0費率的優惠,同時綠洲計劃的服務商可以按照流水收取0.2%的返傭。這對於騰訊而言,相當於支付了0.4%的補貼(0.2%的費率減免,0.2%的服務商返傭)。

支付收入與成本簡介

數據來源:公司官網,服務商調研

3、支付業務的盈利彈性

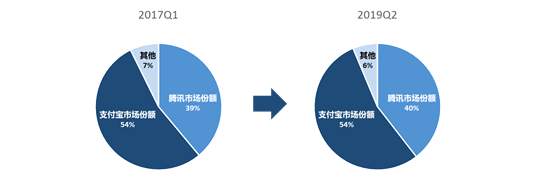

支付行業價格戰打來打去,但市場份額自2017年起就已經沒有顯著變化,螞蟻金服和騰訊兩家公司在2019年起紛紛大幅減少補貼和變相提高費率。以餐飲行業為例,騰訊2019年開始,已經對綠洲計劃中的商户收取0.2%的費率,2019下半年,服務商的返傭也變成了0.1%,因此導致美團退出了綠洲計劃。根據移動支付網數據,綠洲計劃將於2020年1月31日正式結束,此後餐飲行業費率將調至0.3%。

移動支付競爭格局多年未發生變化

綠洲計劃和藍海行動

數據來源:艾瑞諮詢,百度圖片

根據財付通披露的交易投訴筆數和佔比數據,2018年處理支付筆數4665億筆,以單筆支付金額100元計算,其中商業支付流水佔比超過一半(年報),則微信商業支付的流水體量約在23萬億的水平上下。在不考慮交易流水提升的情況下,支付費率每提升萬分之一(或者補貼每減少萬分之一),就可以貢獻出税前利潤23億元,公司2018年的歸母淨利潤水平為787億元,扣税(20%)之後相當於2.4%的利潤提升!

不僅如此,當前商業支付的流水總額依然在快速提升,根據艾瑞諮詢數據,第三方移動支付行業總流水2019H1同比增長23.77%,由於騰訊社交支付的流水已經明顯放緩,也就意味着騰訊商業支付的流水增長就遠遠快於這個水平。保守以30%的增長測算,2019年騰訊商業支付的流水約30萬,萬分之一的補貼減少或費率提升就意味着30億的税前利潤,對應2019年935.6億元的歸母淨利潤,扣税之後相當於2.63%的利潤提升。隨着商業支付流水規模的進一步提高,其對淨利潤的影響將進一步增大。對於騰訊而言,支付業務當前是量價齊升的邏輯。

這就是為什麼作為純利的備付金利息即使全額消失也沒能讓金融科技及企業服務業務毛利率下滑的原因。不僅如此,備付金的消失反而掩蓋了支付費率的提高(支付補貼的減少)帶來的積極影響,導致我們從總體的口徑看,毛利率並未發生明顯變化,從而讓市場低估了費率提升帶來的影響力。

當前wind一致預期2020年公司歸母淨利潤增長率僅有18.65%,至1121.41億元。通過模型計算,將遊戲、社交網絡、廣告業務的收入增長率都設置成一致預期的水平,如果2020年支付業務的貨幣化率和19年一樣,則增速也就是18.1%的水平,但如果費率稍稍提高萬分之1.8(過往幾年計算下來大概就是這個水平),歸母淨利潤增長率就能達到26.8%,所以金融業務中隱含着較大的預期差。一旦業績出現超預期情況將迎來業績與估值的雙擊。