作者:方正紡服豐毅

來源:AF星宇

核心觀點

CORE VIEW

李寧是具備先發優勢的體育用品主要龍頭之一(2017年市佔率5.3%,國內第4,內資第2),曾在2000年附近長期領跑我國運動服飾行業。2010-2014年受行業、競爭、庫存、拓店等多方面因素導致業績承壓,自2015年起李寧迴歸管理層,多項改革措施落地,業績穩步復甦。

我們認為:(1)運動鞋服壁壘高、集中度高,海外品牌對中小企業“擠出效應”明顯,但2014年行業復甦後內資第一梯隊品牌因牢牢掌控中端市場,市佔率穩定。(2)李寧產品、品牌溢價明顯,籃球等體育資源優勢突出,產品專注而優質,成為長期業績護城河。(3)2015年李寧迴歸管理層,改革效果逐步顯現,公司業績望迎穩健復甦。

業績:2018Q3線上維持高成長,線下同店復甦。

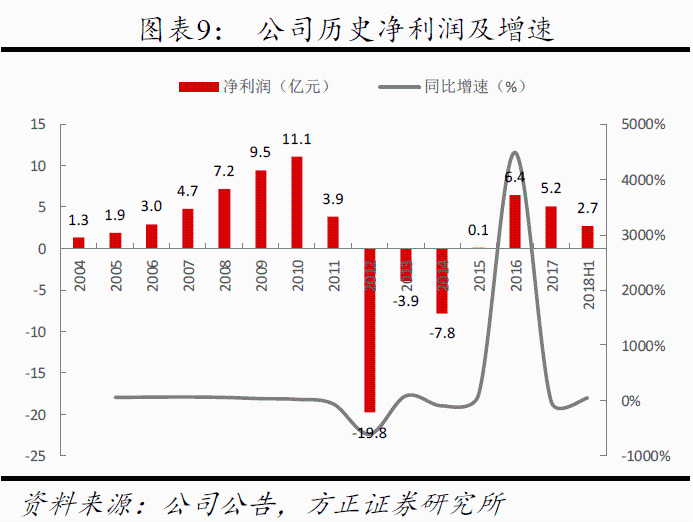

2017年實現營收、淨利潤88.74、5.15億元,同比增10.72%、-19.91%,CAGR6分別為-0.10%、0.05%。經歷2012-2014年行業調整期,公司業績2015起逐步復甦,2018H1實現營收、淨利潤47.13、2.69億元,同比增17.94%、41.97%。2018Q1-Q3李寧零售線上線下分別錄得10-20%中段、30-40%低段位數增長,同期同店增速環比提升至10-20%低段增長(前值為高單位數增長)。

公司:穩中求變,持續復甦

(1)品牌:主品牌李寧品牌影響力指數、市場份額均位居行業前4,內資前2,市場優勢明顯。其他品牌涵蓋專業運動(韋德)、運動休閒(LNG、彈簧標、lotto)、户外(AIGLE)、女子運動(Danskin)、兒童運動(李寧Young)、運動器械(凱勝、紅雙喜),主品牌研發、設計優勢明顯,新品牌實現初步佈局。(2)渠道:2018H1線下渠道數量達6267家,2015年起穩步拓展,數量較2014年低谷期增長641家。2014年起公司同店增長成為線下業績主要貢獻之一,2015-2017年直營、加盟店效複合增速分別達6.63%、4.05%。電商收入近年保持30%+快速增長,2018H1收入佔比達22%,較2012年提升18pct。(3)營銷:創始人李寧被評為為20世紀最偉大運動員之一,自帶營銷基因;公司2012年起簽約成為CBA贊助商,並自2012年起簽約韋德等NBA巨星為代言人,打造出內資企業最強籃球營銷資源;此外公司支出贊助跳水等奧運冠軍隊,簽約郭艾倫、馬龍等代言人,豐富營銷體系。(4)改革:2015年李寧上台後,精簡開支、五大產品系列梳理、推動電商發展等改革措施效果逐步顯現,公司業績穩步復甦。

行業:空間廣闊,品牌分化

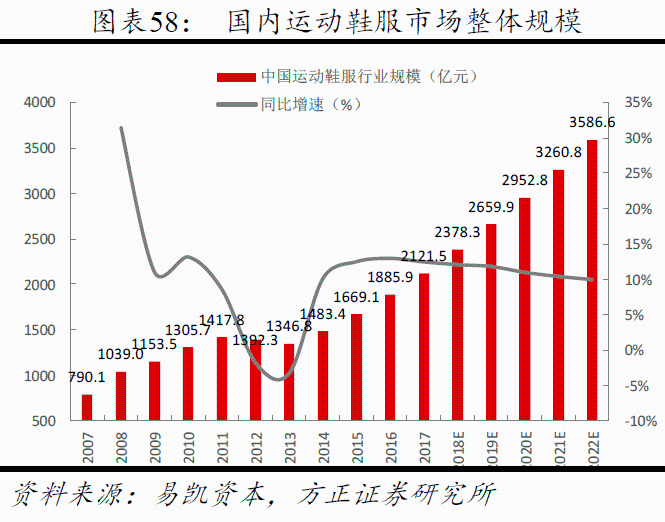

(1)空間廣闊: 2017年我國運動鞋服市場規模達2121.5億元,Euromonitor預計2016-2021年複合增速達7.6%,紡服行業居首。

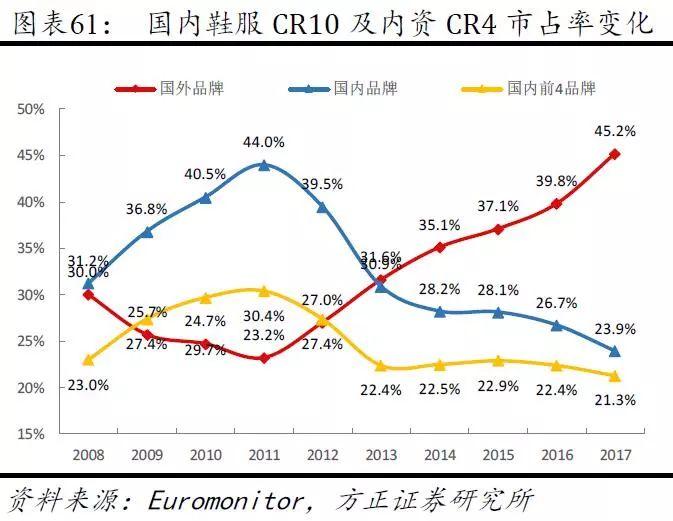

(2)行業分化加劇:2011年成為行業洗牌分水嶺,2017年前10大品牌中內資品牌市佔率較2011年下降20.1pct至23.9%,同期國際品牌提升22pct,對內資中小品牌市場份額擠佔明顯,內資CR4 2013年以來市佔率較為穩定。

競爭比較:李寧營運效率高,電商佈局領先

(1)國際比較:量:NIKE規模、運營效率最高,李寧盈利能力位居前列。NIKE收入最高,全球市佔率居首,運營效率最高,淨利率最高;ADIDAS盈利強勁,毛利率領先,直營店數、收入佔比最高,服飾收入佔比最高。與國際品牌相比,李寧毛利率、淨利率位居前列,存貨週轉具有優勢,應收賬款週轉則仍有差距,直營收入佔比位居前列。質:ADIDAS產品覆蓋全面,NIKE體育營銷資源數量領先。ADIDAS、NIKE產品覆蓋領域最廣,Skecher、Asic等品牌產品更為專一;NIKE體育贊助球隊、球星數量最多,娛樂明星代言人人氣影響力領先。與國際品牌相比,李寧產品覆蓋面較廣,營銷、投入、品牌影響力方面還有提升空間。

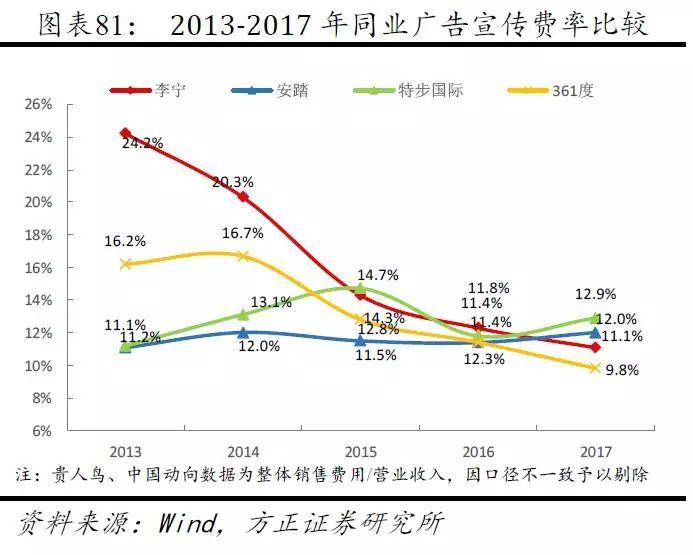

(2)國內比較:量:李寧規模、運營效率位居行業前列。①品牌規模位居第一梯隊:李寧、安踏近10年市佔率均保持內資前二水平;②盈利能力強:內資品牌華中毛利率行業居首,淨利率逐步回升;③營運效率領先:應收賬款、營業週期僅次安踏位居行業第二。④電商規模佔比領先,同店穩健提升。質:產品覆蓋全面,研發設計出眾。①品牌影響力行業領先;②產品覆蓋領域最廣;③廣告、研發投入回升:廣告費用2013年起持續下行,絕對值位於行業前列,研發費率自2017年起明顯回升,國內外設計大獎獲獎數量行業第一。

國際比較:全球運動巨頭NIKE、ADIDAS

(1)NIKE是全球運動龍頭,2017年全球市場市佔率運動達18.1%。公司以代理tiger牌運動鞋起家,早期通過華夫跑鞋、AIR氣墊技術打開市場,通過持續創新、成功營銷、全球化、高效供應鏈管理實現經營規模增長和效率壁壘提升,2018財年公司營收達363.97億美元,1981-2018年複合增速達12.55%。

(2)ADIDAS是全球第二大運動品牌,2017年全球市佔率達9.8%。1954年德國隊身着ADIDAS足球鞋獲得世界盃冠軍使公司聲名大噪。80年代後期因管理失衡、股權易手公司陷入經營困境被NIKE超越,近年通過管理結構調整、設計技術與時尚並進、成功體育營銷、全球化擴張、供應鏈優化實現業績穩健提升,2017年營收達212.18億歐元,1997-2017年複合增速達10.08%。

投資建議:

預計2018/2019/2020年公司歸母淨利潤分別為6.98/9.53/11.87億元,同比增速在35.61%/36.41%/24.61%,對應EPS為0.32/0.44 /0.54元/股,對應P/E為23.28/17.07/13.69,首次覆蓋,給予“推薦”評級。

風險提示:

(1)宏觀經濟增速放緩;(2)主品牌銷售低於預期;(3)線上銷售不及預期:(4)庫存風險。

目錄

CONTENTS

1 簡介:運動領軍企業,業績穩步復甦

1.1 李氏家族持股比例高,股權結構穩定

1.2 業績復甦,盈利上行

2 公司:渠道管理升級,研發優勢突出

2.1 聚焦核心品牌品類,提升銷售及售罄率

2.2 研發持續投入,設計實力出眾

2.3 電商快速發展,精細化渠道管同店穩步提升

2.4 體育行銷提升美譽度,攜手線上資源擴大影響力

3 行業:空間廣闊,品牌分化

3.1 國際比較:NIKE規模居首,UA直營佈局領先

3.2 國內比較:安踏規模效率居首,李寧盈利逐步恢復

3.3 經驗借鑑:NIKE、ADIDAS產品科技持續升級,營銷資源廣泛

4 盈利預測

5 投資建議

6 風險提示

正 文

MAIN BODY

1 簡介

運動領軍企業,業績穩步復甦

李寧是國內領先運動鞋服企業,2017年國內運動鞋服領域市佔率達5.3%,內資第2,國內第4。公司零售改革效果逐步顯現,主品牌同店增速穩步增長,營運效率提升明顯。疊加公司設計研發優勢明顯,通過優勢產品(輕跑、韋德、馭帥)的持續迭代和爆款產品(紐約、巴黎時裝週同款)的不斷創新,競爭優勢望繼續提升。

短期看,消費整體承壓的背景下,公司壁壘高、疊加公司零售改革效果逐步顯現,公司線下同店持續提升,渠道穩步拓展,線上電商維持高成長,短期業績穩健。長期看,運動市場空間、人均運動消費仍有較大提升空間,運動品牌集中度高、競爭激烈,國內外龍頭品牌對中小品牌“擠出效應”明顯,內資第一梯隊品牌(安踏、李寧、361度、特步)因牢牢把握住中端運動品牌需求及三四線城市市場份額發展無虞,2013年以來內資第一梯隊品牌市佔率穩定。公司主品牌產品專注且創新實力出眾,籃球端的產品、營銷資源國內首屈一指,產品、品牌壁壘及營銷資源壁壘成為公司長期以來賴以生存的“護城河”,此外,公司在多品牌方面完成初步佈局,成為國內體育品牌中端市場最重要的佔有者之一。

1.1 李氏家族持股比例高,股權結構穩定

李氏家族持股比例高,股權結構穩定。截止2018年6月,創始人兼董事會主席李寧及其兄李進、其侄李麒麟(李進之子)分別持有公司股份3.08、2.99、2.99億股,並在2.61、2.50、2.50億股份中擁有權益,兩類股份加總後,分別佔已發行股份數量26.04%、25.12%、25.12%,合計超過公司股權四分之三,股權集中。

上市前後公司共進行5次員工激勵,激勵制度完善。

第一次購股權計劃:2004年6月5日上市前獲採納,共授予集團董事及員工1621.90萬股,行使價1.8275港元/股,較IPO每股價格折價15%。

第二次購股權計劃:2004年6月5日生效,期限10年,計劃授予不超過總股本7.81%的9860.62萬股,至終止共授出75.44萬份購股權。

第三次購股權計劃:2014年5月30日生效,期限10年,授予不超過總股本30%。

第一次股權激勵計劃:2006年7月14日採納,期限10年,授予股份2055.59萬股,佔總股本2%。自授出日期滿1年起至第3年期間每週年分批解鎖1/3限制性股份,於2016年7月14日屆滿。

第二次股權激勵計劃:2016年7月14日生效,期限10年,授出不超過總股本5%的股份9427.47萬股。

公司成立至今發展歷程可大致劃分為4個階段。

1989-2003年:起步階段

1990年李寧在健力寶集團支持下成立健力寶運動服裝公司,從事“李寧牌”運動服裝生產經營,1993年起建立特許經營體系,1994年更名為李寧運動服裝公司。。

研發方面, 1998年建立國內第一家運動鞋服設計開發中心,2001年與意大利及法國設計師簽約,產品設計走向專業化。

運營方面,1996-1997年公司推進企業管理現代化進程,家族成員和親戚朋友陸續離開公司,1999年與SAP公司合作引進AFS方案,成為國內第一家實施ERP體育用品企業,2003年E-POS渠道管理信息項目啟動。

營銷方面,通過1992年贊助巴塞羅那奧運會國家隊領獎鞋服,1996、2000年贊助中國代表團參加亞特蘭大、悉尼奧運會,公司成為國民運動品牌。

業績方面,1993 -1996 年每年銷售增幅度超 100% ,1996 年實現收入 6.7 億元。2003年實現收入12.76億元,受亞洲金融危機衝擊影響1996-2003年收入增速放緩,年均複合增速為7.68%。

2004-2009年:高速發展階段

產品方面,2004年第一款專業足球鞋Tie及專業籃球鞋Free jumper問世,同年香港設計研發中心成立。2006年推出鞋產品專業科技平台“李寧弓”減震科技,2008年正式掛牌“李寧運動科學研究中心”,下設運動生物力學實驗室、鞋機械測試實驗室及腳型與鞋楦型研究實驗室,研發科技國內領先。

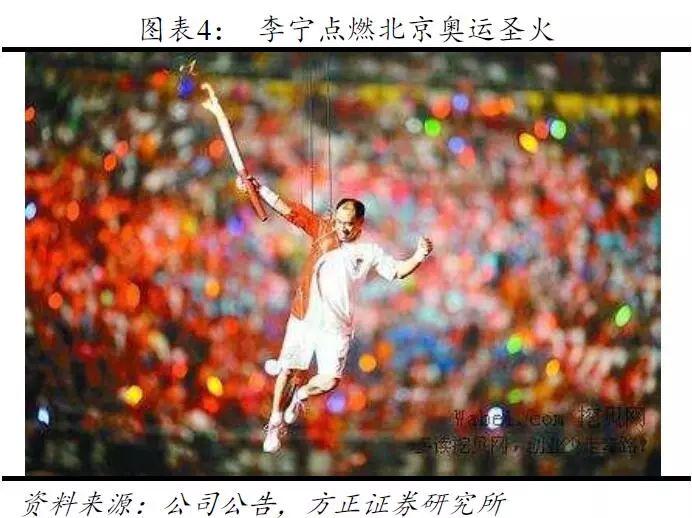

營銷方面,2004年公司第四次贊助中國奧運代表團,2008年李寧點燃北京奧運會聖火將李寧品牌及個人形象推向頂峯,2009年李寧已與中國乒乓球隊、體操隊、射擊隊、跳水隊五支金牌夢之隊簽約。另外公司2006年簽約NBA球星奧尼爾和達蒙瓊斯,2009年簽約撐杆跳女王伊辛巴耶娃等國際體育明星團隊進一步提升品牌影響力。

渠道方面,2004-2009年公司年均拓店925家,遠超過上市以來2004-2017年年均305家的擴張速度。

業績方面,2004-2009年公司收入複合增速達34.89%,2009年在運動鞋服市場市佔率達9.8%,超越阿迪達斯成為國內第二大運動品牌。

2010-2014年:改革調整階段

2010、2012年公司共進行兩次改革,第一次改革由時任CEO的張志勇主導,提出品牌重塑戰略,並進行品牌形象、定位、定價調整;第二次改革公司引入戰略投資者TPG向其發行7.5億元可轉債,TPG合夥人金珍君帶領運營團隊進入公司,對渠道、管理進行變革。

具體措施方面,2010年品牌年輕化轉型改革①啟用採用全新標識,②發佈新口號“Make the Change”,③品牌定位“酷、時尚、全球化”,④根據國際化定位提高產品價格7%-17.9%,力圖打造“90後李寧”。2012年第二次管理渠道改革提出“聚焦核心品牌李寧牌、聚焦核心業務體育產品、聚焦核心市場中國市場”:①關閉經營不善門店,2012年淨關店1821家;②支持經銷商清理庫存,制定預算18億元渠道復興計劃改善渠道庫存和現金流;③轉批發為零售導向,計劃提升快反產品佔比。

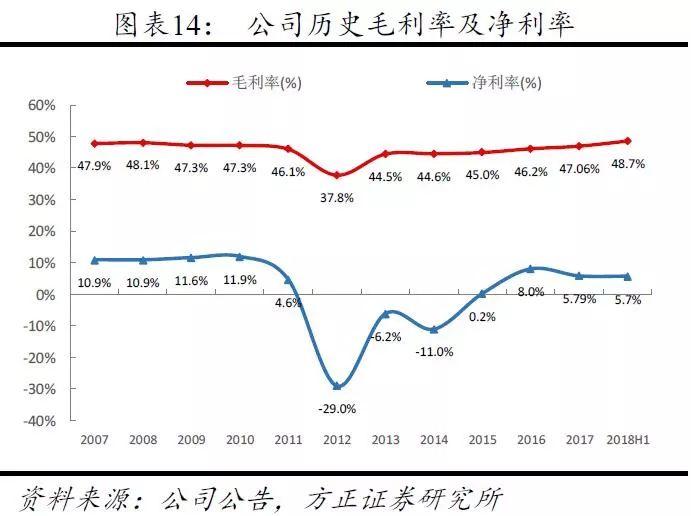

兩次改革均以失敗告終。2010-2014年改革調整期營收、歸母複合增速分別為-8.20%,歸母淨利潤自2010年起下滑,2012-2014年分別虧損19.79 、3.92 、7.81億元,2014年品牌市佔率較2010年下滑4.6pct至5.2%。

改革失敗原因總結:第一次改革,①因消費調查顯示2006-2007年李寧35-40歲消費人羣超過50%,2010年品牌年輕化後在產品設計方面無法滿足年輕消費者需求,同時流失大齡客户;②在主要客户羣在低線城市的情況下,根據國際化定位提高產品價格7%-17.9%,造成新老顧客同時流失;③同時logo設計變化導致舊logo產品難以消化,導致庫存積壓。第二次改革,①2TPG管理層進入後帶進大量新人帶來管理結構變化,公司內部可分為國企、民企、外企三套人馬,管理難度加大;②並且通過回購經銷商庫存和加大營銷費用,帶來費用開支大幅提升。我們認為第二次改革業績端體現更不盡如人意但方向上是正確的,因短期改革幅度達、成本高昂,業績陣痛更大,但“聚焦體育”、“提升直營佔比”、“高價簽約CBA贊助商”、“關閉盈利不佳門店”、“清理庫存”對2014以來李寧業績復甦產生至關重要影響。

2015年-至今:恢復增長階段

2014年底金珍君離任,創始人李寧再度出山,宣佈戰略方向將由“體育裝備提供商”向“互聯網+運動生活體驗” 提供商轉型,公司重新用回“一切皆有可能”口號。

營銷方面,精簡營銷開支,減少不必要的電視廣告、非體育明星代言。2017年廣告宣傳費率較2014年下降-9.20pct至11.10%。2015年1月李寧開通微博與年輕消費者互動溝通,2016年裏約奧運會贊助4支“金牌夢之隊”,中國跳水、射擊、兵乓球、羽毛球隊,以質取勝。

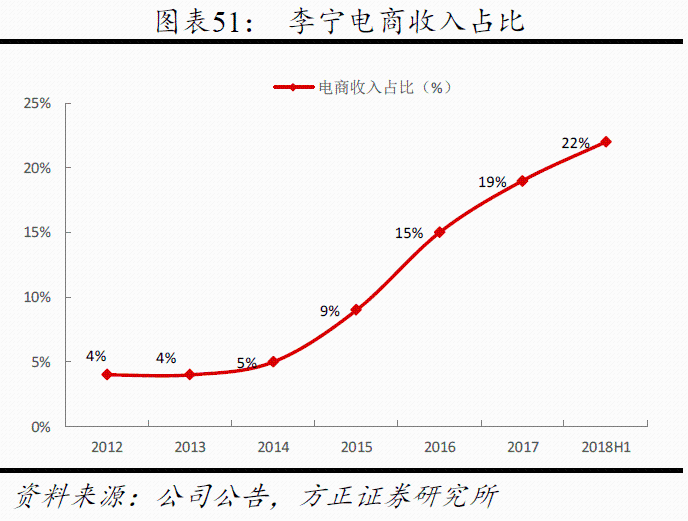

渠道方面,線下“開大店、關小店”,線上發力電商業務,2014-2017年電商收入提升14pct至19%。

產品及運營方面,對五大核心產品系列(籃球、跑步、羽毛球、訓練和運動生活)設立相應事業部羣組(設立“籃球、羽毛球、室內運動”、“跑步、綜訓”、“運動時尚”三大部門);對商品規劃、消費者溝通方案等多個業務環節進行垂直整合;深挖大眾市場,調整產品價格帶,250元以下、250-450元以內的產品佔比分別達55%、35%左右;確定以李寧與CFO、COO、CPMO為主的管理體系,鞋、服供應鏈負責人、Danskin事業部負責人直接向李寧彙報。

業績方面,公司2015年扭虧,2015-2017年實現收入、淨利潤正增長,年均複合增速分別達11.87%、506.51%。

1.2 業績復甦,盈利上行

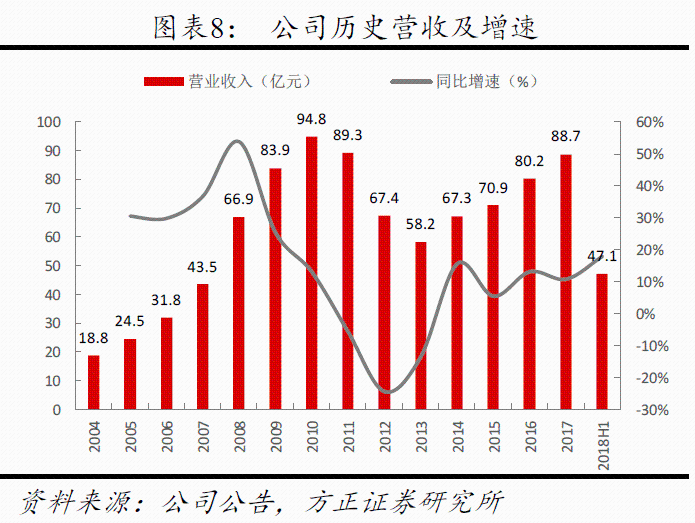

營收穩步逐步增長。2017、2018H1公司收入分別同比增10.72%、17.94%至88.74 、47.21億元。

長期看,2011-2013年受行業需求回落、庫存高企,品牌年輕化轉型失敗影響,營收下滑,2014年起逐步復甦。2007-2017年營收復合增速為7.41%,整體維持穩健增長。

短期看,同店增速穩健提升,電商渠道維持高成長。線下零售、批發渠道2018Q1-Q3同店增速分別為10%-20%中段、10-20%低段位數,2018Q1-Q3線下整體同店維持10-20%中段增長,同店季度環比提速。同期線上渠道增速超30%,季度環比小幅放緩仍維持高成長。

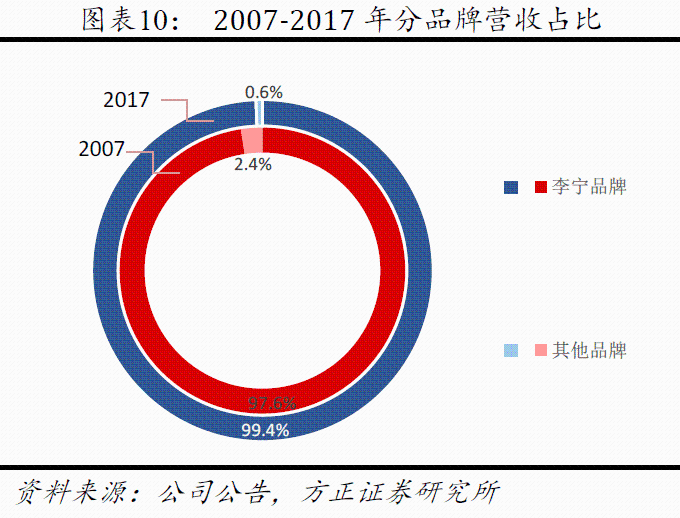

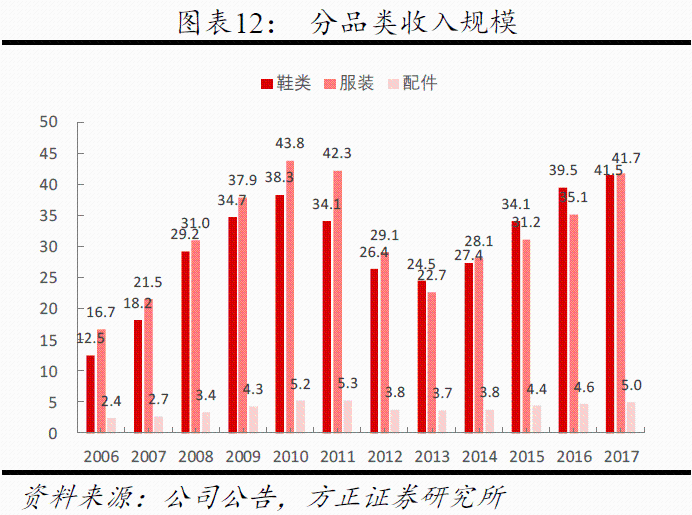

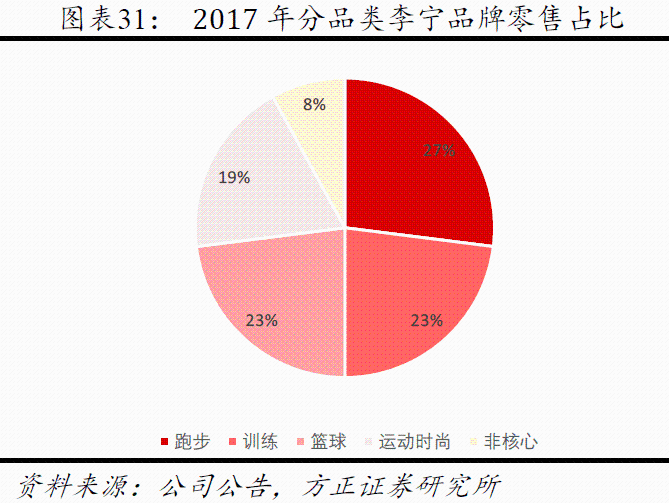

從結構看,主品牌李寧為公司最大收入來源,2017年收入佔比達99.4%,較2007年提升1.8pct。2017年鞋、服、配飾收入佔比分別為47.01%、47.31%、 5.68%,產品結構保持相對穩定。同期跑步、訓練、籃球、運動時尚營收佔比分別達28%、22%、23%、23%。

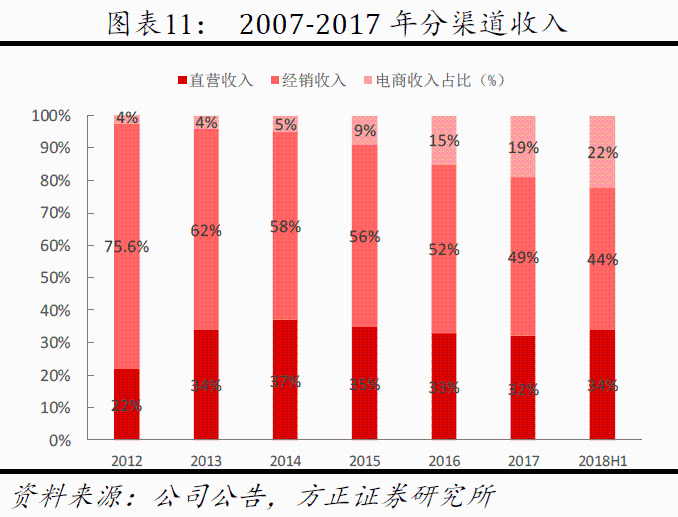

從渠道看,2014起後同店為營收增長主要貢獻之一,直營、電商渠道收入佔比提升明顯。2012年前,渠道拓展驅動營收快速增長,2014年改革後同店成為營收增長的主要來源。2017年直營、經銷、電商收入分別為28.22、43.21、16.76億元,佔比分別為32% 、49%、19%,較2012年分別提升10pct、-27pct、15pct。

歸母淨利潤增速恢復明顯。2012年回購庫存計提減值存貨致毛利率下滑8.24pct,大額計提應收賬款減值準備、贊助CBA/簽約韋德致管理費用率、銷售費用率提升6.51pct、16.84pct,導致當年淨利潤同比下滑612.97%。2013、2014年在營收下滑、費用率高企的情況下,公司繼續虧損。2015年大力精簡營銷及管理費用致業績由負轉正,2017、2018H1公司淨利潤分別同比增-19.91%、41.97%至5.15、2.69億元。

毛利率穩健提升。2012年行業低谷期間受回購庫存並計提減值、成本上漲、折扣率提升、低毛利品牌收入比重上升等因素影響,公司毛利率下降8.24pct至37.84%,達上市以來最低值,2013年起逐步恢復。2017、2018H1公司毛利率分別提升0.83pct、1.02pct至47.06%、48.67%,受高毛利的電商收入佔比提升帶動,毛利率逐季提升。

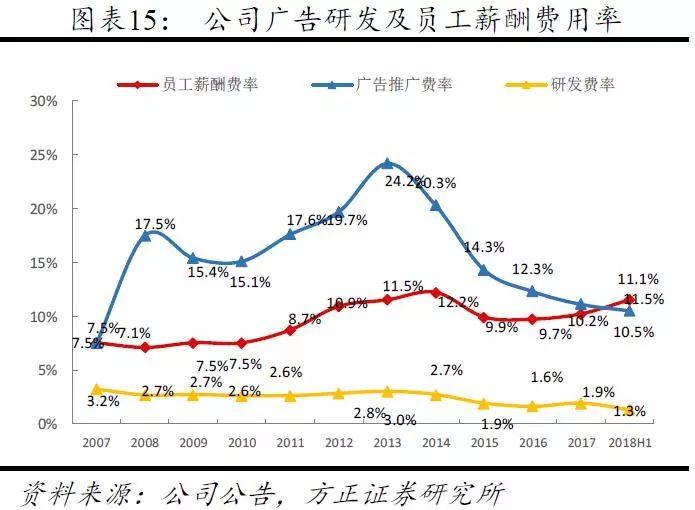

費用率方面,短期看,2018H1銷售費用率、管理費用率、財務費用率分別提升-0.77pct、 0.80pct、-0.22pct至36.81%、6.30%、-0.02%。其中員工薪酬費率、廣告推廣費率、研發費率分別提升0.8pct、-0.8pct、-0.1pct至11.5%、10.5%、1.3%。

長期看,2017年銷售費用率、管理費用率、財務費用率分別較2013年下滑-9.03pct、 1.59pct、-2.78pct至36.88%、5.65% 、-0.20%。廣告、研發、員工薪酬三項費用自2013年起呈下滑趨勢。因管理層2013、2015年兩次推行精簡費用策略致廣告2017年較2013年下滑13.1pct至11.1%。研發費用率2017年較2013年下滑1.1pct至1.9%。員工薪酬費率2017年較4年前同比下降1.3pct至10.2%。

銷售費用率、財務費用率下行,管理費用率小幅提升。

銷售費用率方面,2017年銷售費用率較2012年下降2.22pct至36.88%,2018H1同比下降0.77pct至36.8%。其中2013、2015年兩次精簡營銷費用致2017年廣告推廣費用率較2012年下降8.6pct至11.1%,2018H1同比下降至0.8pct至10.5%。

管理費用率方面,2017年管理費用率較2012年下降19.22pct至5.65%,2018H1同比提升0.8pct至6.3%。其中員工薪酬費率、研發費用率較2012年下降0.7pct、0.9pct至11.1%、1.9%,2018H1分別同比提升0.8pct、-0.1pct至11.5%、1.3%。

財務費用率方面,2017年財務費用率較2012年下降3.19pct至-0.2%,2018H1同比下降0.22pct至-0.02%。

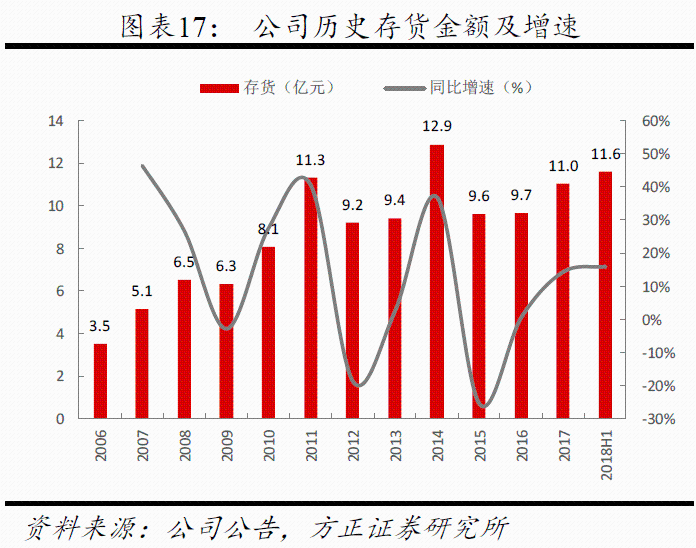

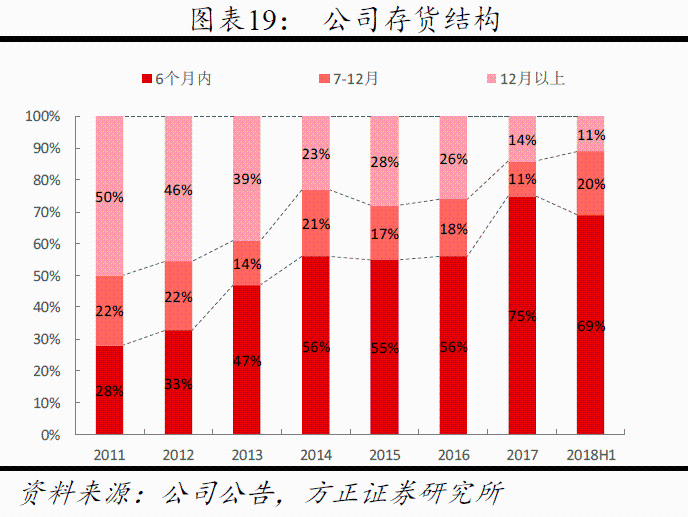

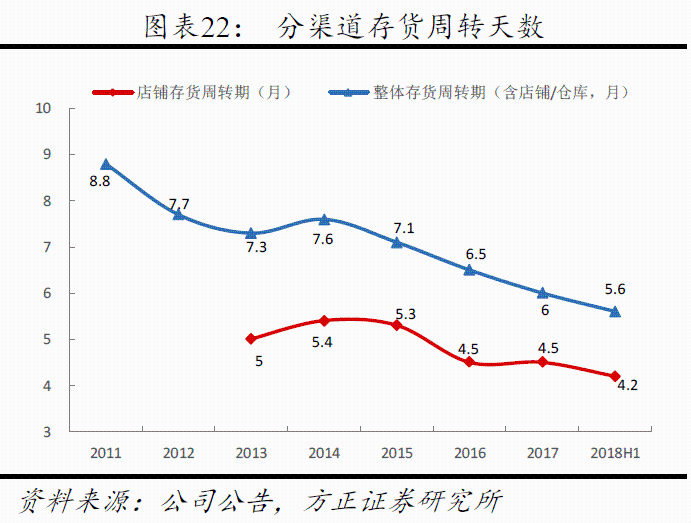

存貨週轉效率持續提升。短期看,2017、2018H1公司存貨金額分別同比增14.30%、15.90%至11.03、11.59億元,存貨週轉天數分別達79、84天,2018H1公司及渠道12月以上存貨佔比分別同比下降9pct、7pct至11%、13%,店鋪及整體存貨週轉天數(月)分別同比下降-0.1pct、0.9pct至4.2天、5.6天,新品(當季及上季)零售流水佔比同比提升3pct至81%。

長期看,2012年公司實行“渠道復興計劃”針對部分經銷商一次性回購存貨並計提減值,新開工廠、新開96家折扣店消化庫存,當年減值計提5.87億元,存貨金額大幅下降18.80%。隨經銷商經營能力改善2015年起整體存貨週轉天數明顯下降,2017年1年以上公司、渠道存貨佔比較2012年提升32pct、24pct至14%、15%,整體、店鋪存貨週轉天數(月)較2012、2013年下降1.7、0.5天至6、4.5天,存貨結構明顯改善。

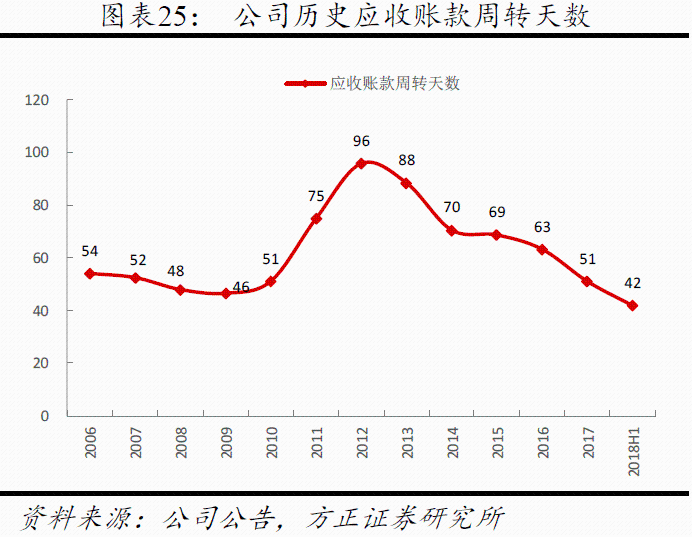

應收賬款週轉天數持續下降。短期看,2017、2018H1公司應收賬款分別同比降14.66%、2.45%至14.61、10.75億元,應收賬款週轉天數達51、42天,改善明顯。長期看,2012年公司回購經銷商存貨衝抵應收賬款,計提9.4億元應收貿易款減值準備致當年應收賬款金額大幅下降28.45%,後期隨經銷商經營情況好轉,應收賬款週轉天數自2013年起逐步下降,2017年較2013年大幅下降37天至51天。

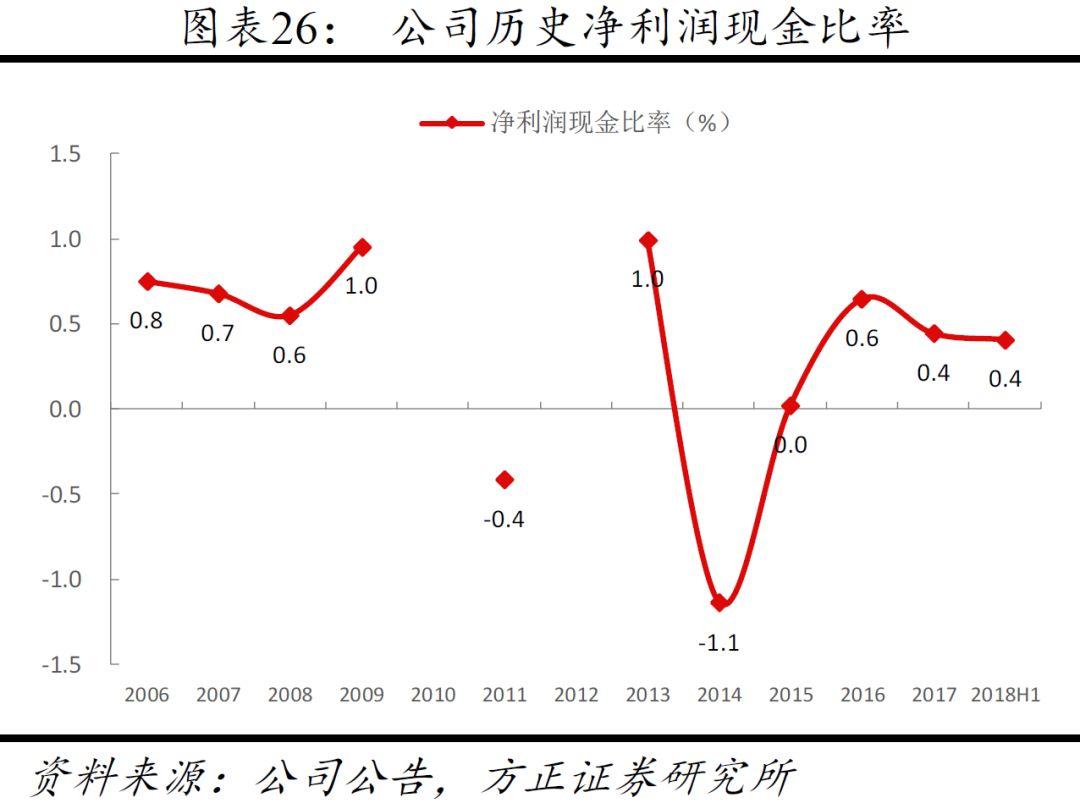

收益質量提升明顯。2014年起公司淨利潤現金比率、ROE均觸底反彈並於2015年起由負轉正。2017、2018H1淨利潤現金比率分別達0.6、0.8,ROE分別達10.16%、19.88%,盈利質量逐年提升。

2 公司

渠道管理升級,研發優勢突出

2.1 聚焦核心品牌品類,提升銷售及售罄率

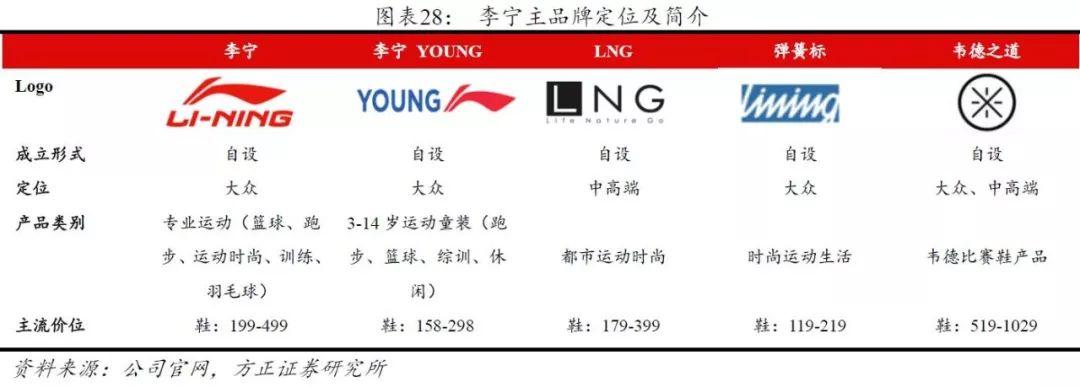

多品牌矩陣品類豐富。李寧品牌旗下包括李寧(綜訓、跑步等專業運動)、童裝(李寧Young)、運動時尚(LNG、彈簧標)、籃球(韋德),另通過收購、代理等方式拓展兵羽(紅雙喜、凱勝)、舞蹈瑜伽(Danskin)、户外(AIGLE)、運動時尚(Lotto)等運動領域,產品覆蓋較為全面。

專注主品牌發展,五大核心品類帶動業務增長。公司專注主品牌發展,深挖李寧品牌價值,從主品牌逐步拆分運動時尚、專業時尚、兒童運動等品類及子品牌,2017年李寧品牌實現營收88.19億元,佔集團收入比重達99.40%。

分品類看,跑步、籃球、綜訓為李寧品牌三大收入主要貢獻領域。跑步2017、2018H1主要產品系列分別售出240、132萬雙,新品售罄率達75%、70%。籃球鞋主要系列售出25、15萬雙,售出62%、67%,綜訓領域功能性服裝出售2017、2018H1售出超過700、380萬件,新品售罄率超80%、67%。

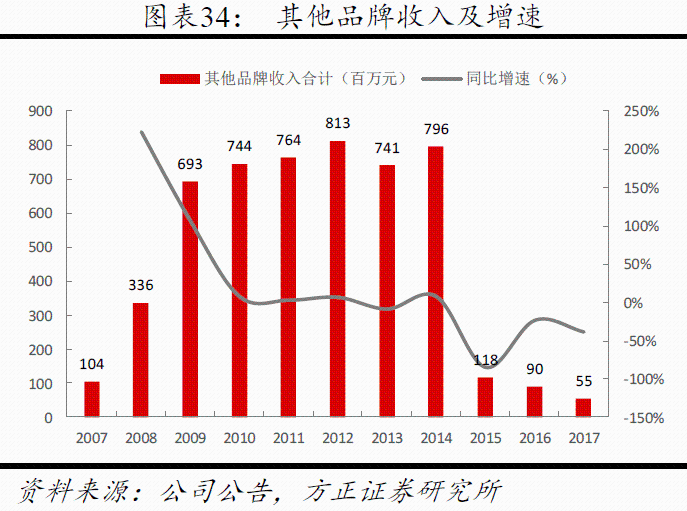

其他品牌規模戰略收縮。2012年後公司多品牌外延相對審慎,2012年公司與Lotto Sport訂立補充協議,將樂途特許權終止日期從2028年提前至2018 年12月31日。2015年出售紅雙喜10%股權,截止2017年持股降至47.5%,不再納入合併報表。2017年其他品牌實現收入5500萬元,同比下降38.89%,較2007年下降近2倍。

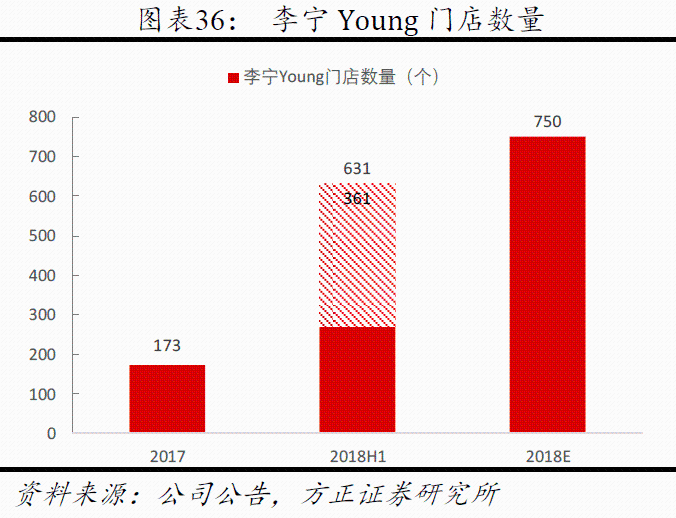

李寧YOUNG 品牌重塑後收入望快速放量。2017年對原有李寧KIDS進行品牌重塑,升級為李寧YOUNG,將產品線劃分為3-6歲好奇孩童和7-14歲活力少年兩條產品線,服鞋產品涵蓋跑訓、籃球和運動時尚等品類。2018年起接管授權經銷商下361家門店,2018H1新開97店,業務收入望迎快速增長。

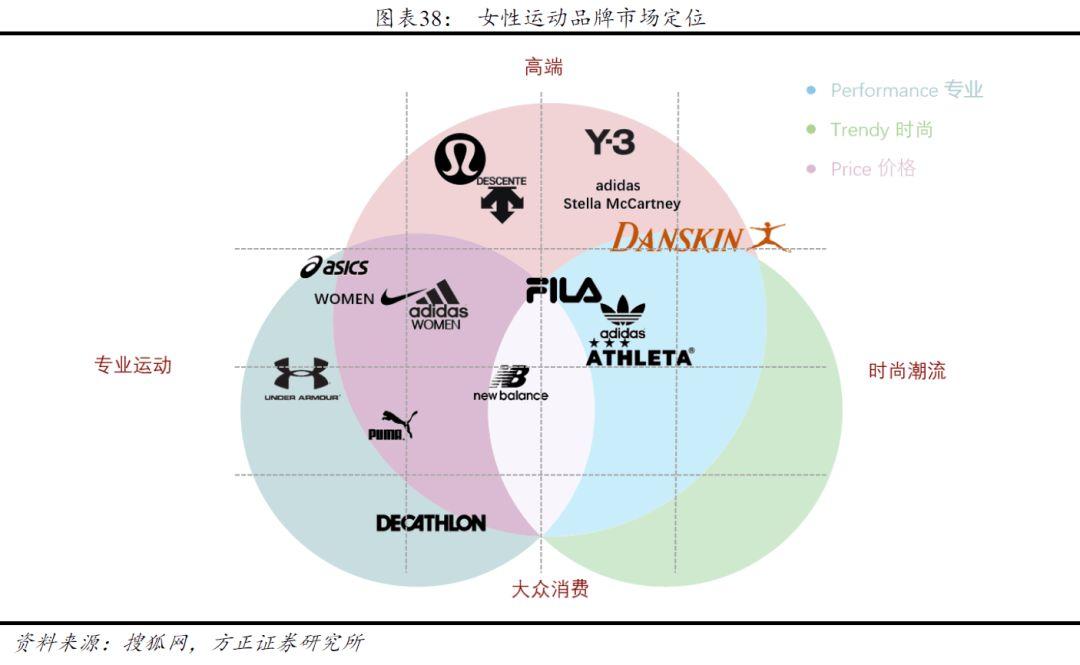

Danskin 穩健運營,填補中高端女性運動空缺。

Danskin品牌1882年成立於美國紐約,主營專業舞蹈及瑜伽服飾,2015年全球收入約10億美元。2007年品牌被全球品牌代理商艾康尼斯收購,2016年10月公司與全球知名品牌代理商艾康尼斯達成協議,獨家經營Danskin品牌在中國大陸及澳門地區業務。

運營方面,艾康尼斯負責品牌市場推廣(品牌形象打造、尋找代言人、社交媒體等),李寧提供經營層面運作(產品設計、生產、銷售)。公司聘請曾擔任FILA全國銷售運營總監、NIKE區域銷售經理的閆志剛作為Danskin新事業部總經理,事業部獨立運營,總經理直接向董事長彙報,未來望擁有獨立供應鏈。

定位方面,Danskin在日本定位高端瑜伽,在巴西偏向於集體舞蹈,在韓國、英國定位女性健身品牌,在中國定位中高端女性舞蹈瑜伽運動服飾,價位在耐克、阿迪達斯、Fila之上,在lululemon、迪桑特等品牌之下。

產品方面,品牌目前產品線有5條,包括運動健身的STUIDO系列,時尚潮流的U-RHYTHM系列,針對職場白領日常需求的O-LEISURE系列,擁有美國DNA的DANCE系列以及日本的中高端瑜伽系列。

渠道方面,Danskin目前仍處渠道測試階段,門店拓展一線城市核心商圈為主,至2018H1已開設10家門店,預計至年底門店數量達15-20家。

營銷方面,品牌目前無代言人或大型活動,推廣以數字化渠道為主,平時在門店裏舉行化粧舞會、插花課等小班課活動,側重與消費者的直接交流,目前已發展VIP會員1000多個。

2.2 研發持續投入,設計實力出眾

研發投入領先,設計實力出眾。2017年公司研發費用投入約1.69億元,同比增長31.40%,截止2018年9月共有專利382個,位居行業前列。

集結優秀設計資源,產品不斷突破迭代。公司集結行業馬迅、孫明旭、鄭永先(馭帥系列設計師)、陳李傑(時裝週主設計師)等行業優秀球鞋、服裝設計師,首席產品官、設計總監曾任職ADIDAS、NIKE,設計團隊實力雄厚。同時公司是國內第一家同時集齊德國紅點、德國IF、美國IDEA、中國紅星獎四大國際國內設計賽獎項運動品牌,創新設計能力突出。2005、2006年起持續打造“超輕”、“馭帥”跑鞋、籃球鞋等系列產品,拳頭產品持續迭代。2015年和打造小米手環的華米科技達成戰略協議共同研發智能跑鞋,近年推出赤兔、雲4代等智能跑鞋,探索大數據健康領域,智能產品持續創新。

結合時尚潮流熱點,加快年輕化步伐。公司不斷嘗試年輕化革新,2017年簽約當紅娛樂資源帶動BADFIVE街頭籃球系列推廣營銷,與王麗坤及Keenyhouse聯名推出T恤和運動帽,增加品牌時尚屬性。

2.3 電商快速發展,精細化渠道管同店穩步提升

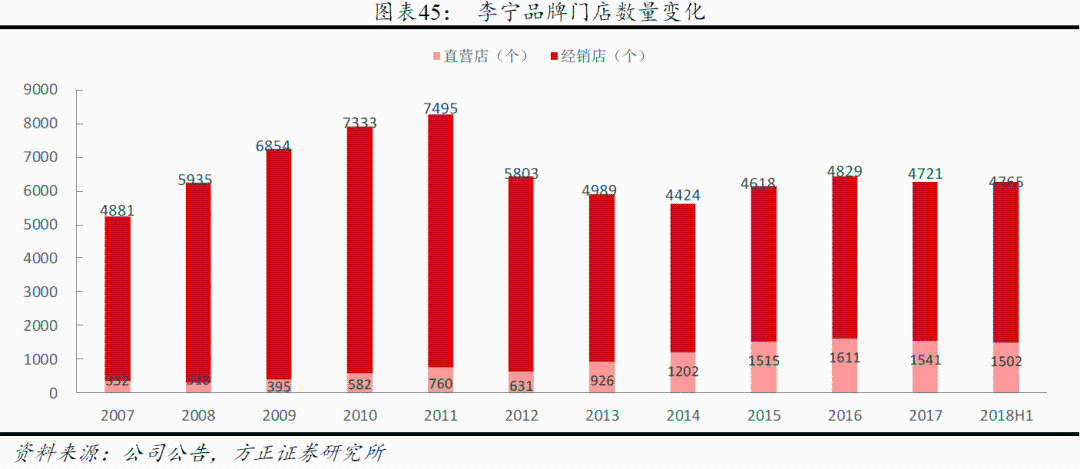

渠道穩步拓展,直營店佔比提升。店數方面,經歷2012-2014年3年關店潮,李寧品牌門店總數自2015年起穩企回升,至2018H1李寧品牌門店數量達6267家,較2014年低谷期增加641家。

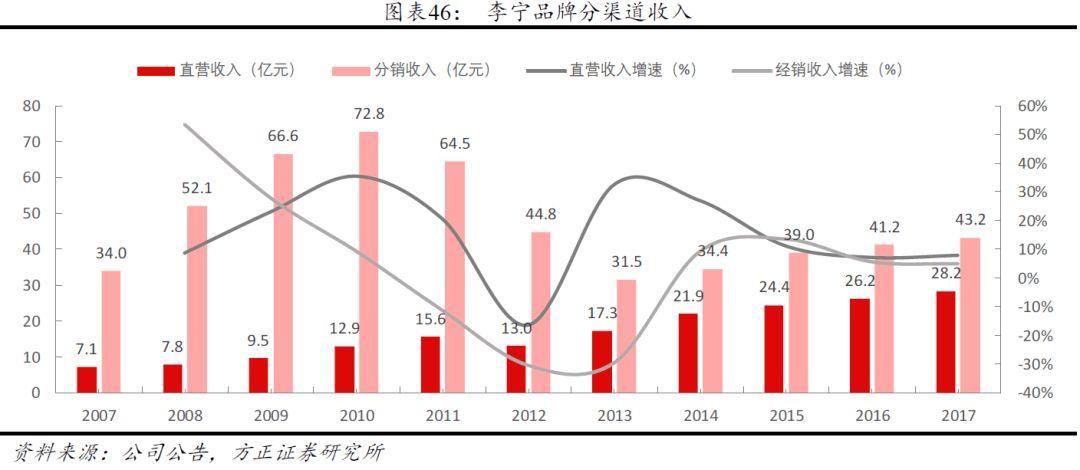

分銷售模式看,因發展過程中逐步從分銷商手中收回經營不善門店,直營店數持續增長,2018H1直營、分銷店分別為1502、4765家,較2014年分別增長24.96% 、7.71%,直營店數量佔比提升2.60pct至23.97%。收入方面,2017年直營、分銷收入分別同比增7.91%、4.86%至28.22、43.21億元,直營、經銷收入佔比較2014下降5pct、9pct至32%、49%,電商收入佔比提升14pct至19%。

渠道精細化管理帶動店效提升。

開店模式方面,明確店鋪分類,重點拓展高效大店、體驗店、品類店。公司新開門店主要集中在百貨購物中心渠道,2015年商場渠道銷售點淨增303個,2017年逐步退出商超渠道新動品牌業務。拓展跑步、時尚等200平米以下品類店與700平米以上超級大店提升品牌形象與消費者購物體驗。

運營管理方面,通過回購、清貨補貼政策幫助分銷商優化庫存結構,提高資金週轉效率。建立資源管理平台,通過E-POS系統及時監測經銷商庫存提供實時補貨支持(目前POS覆蓋率已達85%+)。通過售罄率、過季庫存數量等KPI完善考核機制。

2017年直營、分店效分別達161.07、84.55萬元/個,分別提升-11.79%、8.71%。2013年起店效增速超過渠道增速,2014起店效增長成為收入增長主要驅動之一。

電商業務快速成長。2017、2018H1電商業務實現收入約16.76、10.37億元,同比增長40.96%、37.60%,佔收入比重達19%、22%,成為收入主要增長點之一。

內部管理方面,2014年起李寧電商開始調整自營佔比,由此前的40%增加至80%,提升數據獲取質量。公司自營天貓旗艦店85%SKU為線上線下同款同價,保障經銷商利益。外部合作方面,2015年與京東達成戰略合作,京東將為李寧提供產品到門店的整體物流解決方案,2018年合作天貓登上紐約時裝週中國日秀場引起廣泛關注,通過電商合作提升自身品牌曝光及運營水平。

2.4 體育行銷提升美譽度 ,攜手線上資源擴大影響力

創始人自身具有極強品牌號召力。創始人李寧為著名體操運動員,在運動員生涯中斬獲金牌 106 枚,是國際體育記者協會評價全球25名“20 世紀最佳運動員”中唯一中國人,被譽為“體操王子”。1990年李寧身着李寧牌運動服傳遞亞運聖火迅速打響品牌知名度,2008年作為最後一棒火炬手傳遞奧運聖火將個人及品牌形象推向巔峯,2015年開通微博與年輕消費者互動再次提升品牌關注度。

頂級贊助資源提升品牌影響力。

(1)籃球營銷資源方面,2012年起李寧先以5年20億天價拿下CBA贊助權,CBA為優質營銷資源,不同於NBA球員球鞋可自由穿着,李寧贊助CBA後,CBA所有比賽球隊參賽均需穿着李寧鞋、服,隨後在2017年再次以5年10億續約。此外NBA巨星代言方面,公司先後簽約奧尼爾、埃文特納、韋德,內資體育品牌中資源優勢明顯。

(2)其他營銷資源方面,公司1992-2004年連續四次贊助中國奧運代表團,2009年起簽約羽毛球、跳水、體操、射擊等5支金牌夢之隊,精準投放奧運資源提升品牌美譽度,2012年倫敦奧運會5支贊助隊伍共獲金牌22枚,佔國家隊金牌總數過半。此外,不同於其他體育品牌均擁有部分娛樂明星代言人,李寧專注體育明星,簽約撐杆跳女皇伊辛巴耶娃、籃球選手郭艾倫、乒乓隊球員馬龍、丁寧等體育明星,持續打造專業品牌形象。

簽約NBA球星韋德成功打造標籤品牌。2012年公司簽約NBA球星韋德成為品牌代言人,推出韋德同名品牌“韋德之道”,並創立全新品牌標識。至2018年韋德之道已推出7代球鞋,2016年憑韋德系列公司入圍福布斯球鞋銷量榜第9,韋德已成為公司口碑、銷量最好子品牌之一。2018年公司與韋德簽訂終身合同,繼續保持品牌連貫性。

紐約時裝週走秀關注度大幅提升。2018年李寧合作天貓攜2019春夏系列登上紐約時裝週天貓中國日,復古時尚設計獲各界好評,截止2018年中#中國李寧的新聞簡報近1萬條,微博話題閲讀量達7800萬,2月8日至11日李寧微信指數日環比漲幅達300%,微信公眾號報道李寧紐約時裝週的文章曝光總量超過1500萬。百度搜索指數爆炸式提升,熱度為同業其他品牌近兩倍,大幅提升年輕時尚羣體對品牌好感度。

3 行業

行業廣闊,品牌分化

體育行業規模超萬億,多項政策引導產業發展。2017年我國運動鞋服市場規模達2121.50億元,同比增長12.5%,Euromonitor預計我國運動鞋服2022年望達3586.60億元,2018-2022年複合增速11.07%,超鞋服市場整體增速8.06pct。國內體育健身市場總規模近1.5萬億,其中體育產品和裝備佔比近70%。根據國務院46號文件規劃,2025年體育人口將突破5億,對應行業總產值突破5萬億,GDP佔比突破2%。

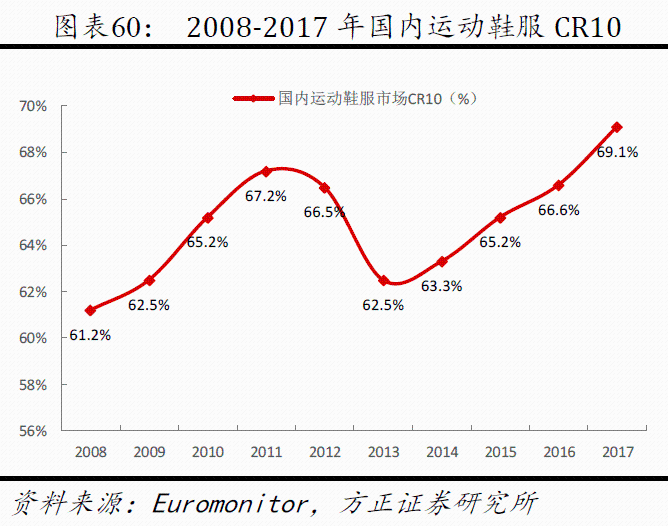

運動服飾行業集中度較高,市場份額進一步向海外龍頭集中,安踏相關品牌逆勢提升市佔率。(1)運動服飾集中度高,競爭激烈。2017我國運動品牌CR10達69%,同時34個品牌佔據了我國運動市場近90%的市場份額,其中海外品牌達25個。(2)海外品牌市佔率高於國內品牌。2011起海外品牌CR10觸底反彈,同時國內品牌CR10持續減少,自2013年起海外品牌CR10超過國內品牌,2017年海外品牌CR10達45.2%,約為國內品牌的2倍。(3)內資CR4市佔率保持相對穩定。2014年起在其他內資品牌市佔率仍下滑情況下內資第一梯隊企業除了在2011-2013行業整體承壓是業績下滑外,2013起市佔率保持相對穩定,2017年內資CR4達21.3%。海外品牌2013年起持續吞噬的市場份額主要來自中小企業。

3.1 國際比較:NIKE規模居首,UA直營佈局領先

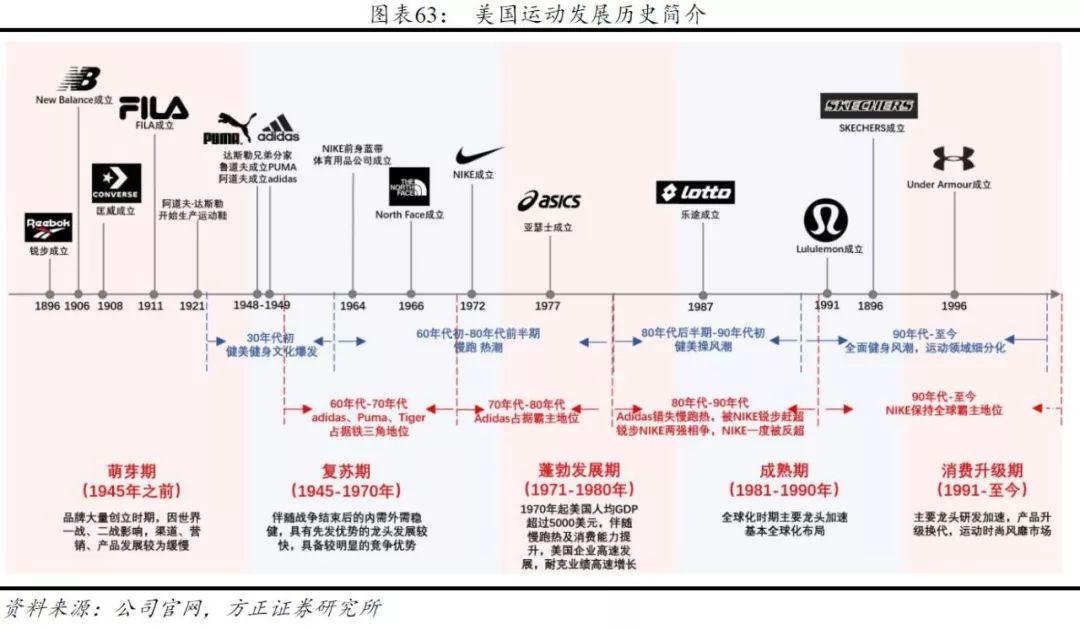

美國體育行業已有200餘年發展歷史,目前已進入行業成熟期。研究美國運動品牌對理解國內體育發展前景具有參考意義。在此我們選取比較分析的主要為全球市佔率前七大品牌,分別為NIKE、ADIDAS、Under Armour、Puma、Asic、New Balance、Skecher。

(1)簡介:NIKE市佔率第一,UA份額提升最快

NIKE創立於1972年,90年代通過AIR氣墊鞋迅速佔領美國本土市場成為本土第一大運動品牌。後期通過持續的技術創新及成功行銷策略,公司穩居全球運動龍頭地位,2017年實現收入363.97億美元,全球市佔率達15.2%。

ADIDAS成立於1949年,1954年世界盃德國隊穿着阿迪達斯足球鞋贏得世界盃冠軍使公司聲名大噪,70年代成功開拓美國市場成為80年代世界第一大運動品牌。80年代後期因錯失“慢跑熱”及經營管理問題市佔率下滑被NIKE反超。近年通過yeezy及boost系列運動鞋聯連續創造消費熱點,2017年實現收入253.36億美元,全球市佔率9.8%。

Under Armour成立於1996年,以研發透氣舒適的功能性緊身運動衣和橄欖球裝備起家,2017年緊身運動服收入佔比高達66%。此外,公司運動產品逐步向運動鞋、太陽眼鏡等運動裝備拓展,2015年超過ADIDAS成為美國第二大運動品牌。2017年實現收入49.77億美元,市佔率達2.2%,較2008年提升1.7%,為前十大運動品牌中市佔率上升最快品牌。

Puma成立於1948年,由達斯勒兄弟分家後創立(阿道夫創立ADIDAS),2007年被奢侈品集團Kering收購後因業績平平幾度傳出將被Kering拋售。2014年Rihanna擔任品牌創意總監後推出Fenty、Basket Heart系列使品牌人氣大幅回升,2017年個人產品線為公司貢獻增長率約7%。2017年品牌實現收入46.32億美元,市佔率1.9%。

Asic成立於1977年,原身為1949年的日本運動品牌商Onitsuka Tiger,公司以跑鞋起家,1964年東京奧運會穿着Tiger跑鞋的運動員共獲46塊獎牌。如今Onitsuka Tiger主要往休閒潮牌方向發展,Asic則沿襲專業跑鞋定位。2017年Asic母公司Onitsuka Tiger實現收入35.44億美元,全球市佔率為1.6%。

New Balance成立於1906年,早年以生產腳弓支撐器和矯正鞋為主,50年代開始生產專業運動鞋,70年代起致力高科技功能材質開發,與其他品牌不同,公司提供三種寬型鞋型,定位注重舒適度的跑者。通過產品線精簡、提供多款配色及熱門韓劇植入,New Balance作為潮流休閒鞋在亞洲大熱。2017年全球市佔率達1.4%,市佔率較2008年提升0.5%,僅次Under Armour。

Skecher成立於1992年,以男士工裝靴起家,2009年公司通過塑身鞋系列和修身鞋系列進入健身市場,2009-2010年簽約美國偶像冠軍David Cook和時尚名媛金卡戴珊作為代言人。2016年推出DLites 2復古時尚運動鞋並簽約亞洲偶像團體EXO進行推廣。旗下健步鞋、跑步鞋、復古鞋滿足可不同消費者需求,2016年一度超過ADIDAS成為美國第二大運動品牌。

(2)比較:ADIDAS覆蓋全面,NIKE營銷優勢明顯

量:ADIDAS直營佈局領先,NIKE運營效率第一

收入結構方面,Asic鞋類產品收入行業最高,佔比達83.32%,ADIDAS服飾收入佔比達36.66%,行業第一,Under Armour配件類佔比達10.94%,超過其他同業企業。李寧鞋服收入佔比分別為46.62%、47.02%,收入結構較國際品牌更均衡。

盈利能力方面,從毛利率看,ADIDAS 行業第一,2015年以來毛利率快速提升,2017年較2年前2.1%,NIKE毛利率行業最低,2015-2016年維持在46%左右,2017年下滑至43.84%。李寧2017年實現毛利率47.06%,次於PUMA位於前列。

從淨利率看,Skecher 2017年淨利率為5.65%,行業最高,Asic淨利率僅3.18%,行業最低。NIKE因美國税改導致税收支出同增270%,淨利率同比下調7.03pct至5.31%,2018年NIKE淨利率已恢復,保持行業第一。李寧淨利率為5.79%,位於前列。

營運效率方面,NIKE 2017年存貨週轉天數僅為94天,行業最低,因直營佔比較低,存貨週轉快於同樣全球運營的ADIDAS。李寧因規模有限存貨週轉整體快於國際知名品牌。Skecher應收賬款週轉天數行業最低,李寧應收賬款天數為51天,高於國際品牌平均週轉天數約11天。

渠道方面,國際主要運動品牌銷售模式主要以分銷為主,直營為輔。ADIDAS直營店數最多,Under Armour直營收入佔比較高,達36.46%。Asic直營門店、收入佔比行業最低。李寧直營收入佔比達32%,僅次於Under Armour。

質:NIKE營銷投入領先,Puma品牌關注度提升明顯

產品方面,從覆蓋領域看,ADIDAS除跑步、綜訓等大眾運動產品外,還擁有排球、拳擊等專業運動產品線,覆蓋運動領域達12個,產品範圍最廣。Under Armour、Skecher產品線僅4個,經營範圍較專一,李寧旗下各品牌共覆蓋9個運動領域,產品覆蓋面較廣。

研發營銷方面,從研發投入看,2017年Puma研發費用率達1.15%,ADIDAS研發費用達2.23億美元,行業領先。李寧研發費用率達1.9%,領先於國際品牌。從廣告投入看,2017年UnderArmour廣告費用率達11.35%,NIKE廣告費用達33.41億美元,位居行業前列。李寧廣告宣傳費率為11.1%,僅低於Under Armour 0.25pct。

從營銷資源看,體育營銷方面,NIKE在足球、籃球領域贊助明星、球隊數量及質量均高於同業企業,李寧與國際巨頭存在較大差距。娛樂營銷方面,NIKE、ADIDAS、PUMA代言人知名度及微博粉絲數量最高,Under Armour、Skecher、New Balance位居第二梯隊,李寧無娛樂明星代言人。

從品牌關注度看,NIKE全球搜索熱度近5年穩居全球首位,ADIDAS受yeezy帶動2015年下半年起熱度逐步回升,現位居全球第二。PUMA 2016年下半年起搜索熱度提升明顯。李寧全球搜索熱度小於1 ,與國際品牌相比國際知名度仍存較大差距。

3.2 國內比較:安踏規模效率居首,李寧盈利逐步恢復

李寧產品定位運動鞋服,我們所選的競爭對手主要包括港股上市公司安踏、特步國際、361度、中國動向及A股上市的貴人鳥。

(1)量:安踏、李寧規模領先,運營效率優勢明顯。

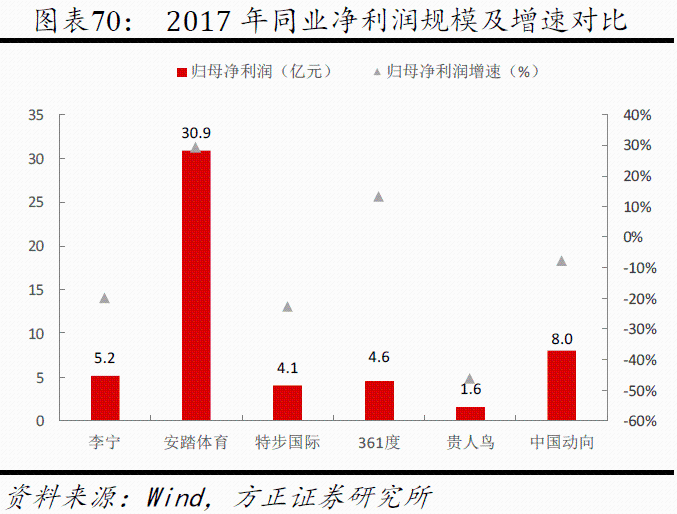

規模方面,從收入看,安踏、李寧為內資運動兩大龍頭,2012年安踏超越李寧成為國內第一大運動品牌,2017年實現營收166.92億元,李寧實現收入88.74億元。從淨利潤看,安踏穩居行業首位,中國動向受益金融投資收益,歸母淨利潤位居行業第二,李寧實現淨利潤5.15億元。

增速方面,從收入方看,貴人鳥2017年在主品牌收入下滑的情況下合併傑之行、名鞋庫仍實現收入同比增長42.70%,位居行業第一。2017年安踏體育實現收入增速25.08%,位居行業第二。從淨利潤看,安踏以29.44%位居行業第一,李寧淨利潤增速為-19.91%,2018起恢復明顯。

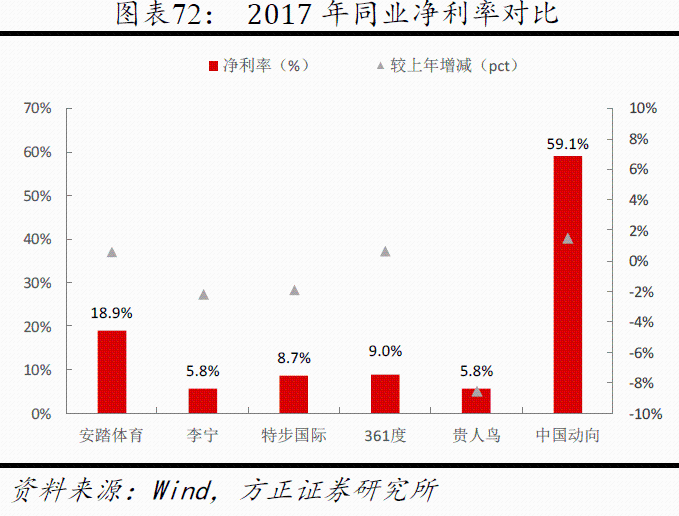

中國動向盈利能力最高,李寧內資品牌中毛利率領先。從毛利率看,中國動向因旗下代理品牌Kappa定位高毛利率最高,安踏因FILA定位較高毛利率位居行業第二,李寧主品牌在內資品牌中毛利率居首。從淨利率看,中國動向的代理業務分銷等支出較大,但因金融投資高收益,2017年整體淨利率達59.06%,同期李寧淨利率為5.79%。

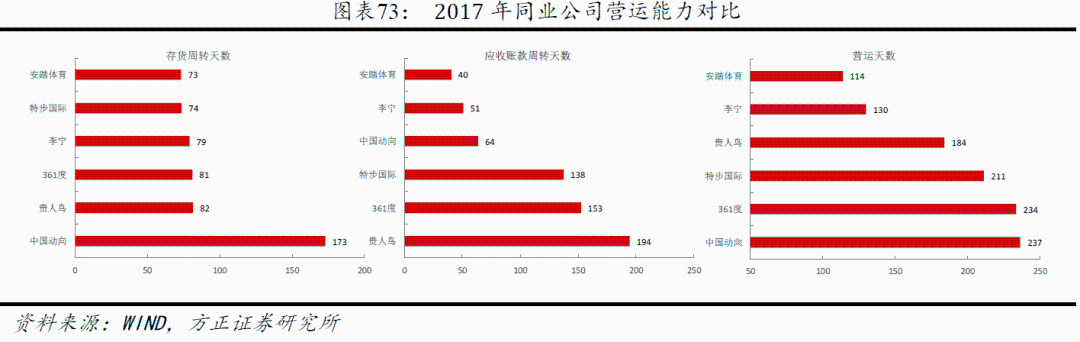

安踏、李寧運營效率行業居首。2017年李寧存貨週轉天數、應收賬款週轉天數、營運天數分別為74、51、130天,營運效率位居行業前列。

安踏門店數量優勢明顯。2012-2015年行業調整期間安踏等5家企業共關店7791家,其中安踏關店752家,行業最少,李寧關店數量最多,合計2629家。從渠道數量看,2010年安踏超過李寧成為國內門店數量最多的國內品牌,2017年各類門店合計11296家,2010年至今仍保持渠道數量優勢。

中國動向直營佔比最高,安踏店效領先。中國動向直營門店數量及直營收入佔比最高。安踏通過旗下FILA品牌拓展直營店帶動直營收入比例上升,2017年公司加盟、直營、平均店效分別均居行業第一。李寧通過2012年渠道改革及近年回收經營不善加盟店為直營店致直營渠道、收入佔比較高。特步仍採用分銷模式,但通過獨家代理商掌控60%門店經營。

中國動向直營佔比最高,安踏店效領先。中國動向直營門店數量及直營收入佔比最高。安踏通過旗下FILA品牌拓展直營店帶動直營收入比例上升,2017年公司加盟、直營、平均店效分別均居行業第一。李寧通過2012年渠道改革及近年回收經營不善加盟店為直營店致直營渠道、收入佔比較高。特步仍採用分銷模式,但通過獨家代理商掌控60%門店經營。

安踏主品牌同店穩健,李寧2018年起明顯復甦。安踏主品牌2015Q1同店/零售增速自2015Q1領先同業保持穩健增長,非安踏品牌(主要為FILA)保持50%以上增速快速成長。李寧電商渠道持續高增,批發、零售渠道增速自2018Q1起明顯回暖。

李寧安踏電商收入領先,特步佔比最高。從絕對值看,安踏、李寧2017年電商收入約17億元,行業居首。從收入佔比看,特步、李寧線上收入分別約20%、19%,領先同業,貴人鳥因合併名鞋庫全年收入致電商佔比同比提升7.63pct至12.42%。

(2)質:李寧品牌優勢領先,研發設計強勁

李寧品牌優勢明顯。2018年李寧在國內運動鞋服市場品牌指數分別位居第3、2,內資第1,較2012年保持穩定,運動服裝C-BPI分數較第一名NIKE僅差0.1分,運動鞋C-BPI分數較第二名ADIDAS僅差2.3分,品牌整體認可度高。

李寧、安踏品牌覆蓋領域最廣。從覆蓋領域看,除特步和貴人鳥外,其他企業旗下品牌合計覆蓋運動領域基本在7個及以上,李寧、安踏旗下品牌覆蓋最廣。從拓展方式看,除361度旗下品牌均為自設外,李寧、安踏、中國動向通過收購、合資等方式擴大產品線。

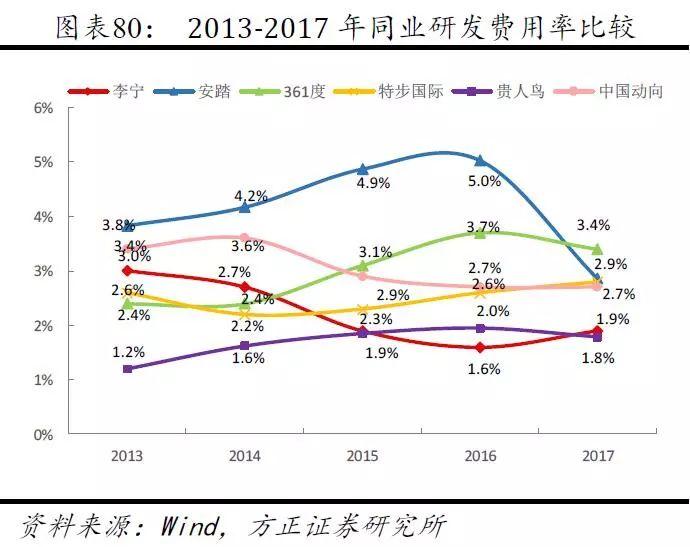

安踏廣告研發投入居首,李寧研發費率2017起回升。從廣告宣傳費用看,特步國際廣告及宣傳費用率第一,安踏體育絕對值最高。從整體銷售費用看,特步銷售費用率行業最高,安踏絕對值仍行業領先。研發投入方面,安踏體育研發絕對值第一,361度研發費用率居首,李寧研發費用率自2017年起回升。截止2018年9月16日安踏國際專利總數達902個,是第二名貴人鳥約1.9倍,行業領先。

李寧榮獲設計獎項滿貫,設計實力優秀。2017年李寧是國內第1家同時集齊德國紅點、德國IF、美國IDEA、中國紅星獎四大國際國內設計賽獎項的運動品牌。

李寧、安踏體育營銷資源質優。體育營銷方面,安踏贊助奧運隊伍最多,李寧贊助奧運代表隊平均金牌數量領先。娛樂營銷方面,李寧無娛樂明星代言,特步定位運動時尚,明星代言人數量最多。

3.4 經驗借鑑:NIKE、ADIDAS產品科技持續升級,營銷資源廣泛

(1)NIKE:全球運動龍頭,持續創新打造核心競爭優勢

NIKE是全球運動龍頭,早期通過華夫底跑鞋和氣墊技術快速打開市場,後期通過持續科技創新和成功體育行銷發展成為世界第一運動品牌。2017年實現營收、淨利潤343.50、42.40億美元,市值達1020.51億美元,在全球運動鞋服市場市佔率達15.2%。

公司發展歷程可大致劃分為4個階段:

初創期(1964-1971年):代理虎牌運動鞋起步

1964年公司前身“藍帶體育用品公司”成立,與Onitsuka Tiger合作代理日本虎牌(Tiger)運動鞋。1966年為Onitsuka Tiger設計軟尼龍非傳統皮革的Cortez運動鞋成為Tiger旗下最暢銷的鞋款。

1969年日本方面開始尋找更大批發商,1971年公司中止與Onitsuka Tiger合作,採用當地女學生為公司設計的Swoosh標誌,開始以獨立商標銷售產品。

成長期(1972-1989年):OEM轉型OBM,持續技術創新快速搶佔市場

1972年NIKE公司正式成立。

產品方面,1974年公司推出The Waffle Trainer,很快成為美國最暢銷訓練鞋,1979年空氣氣墊Air技術首次運用在Tailwind跑鞋上,1982年推出Air Force 1 首款氣墊籃球鞋。1980年公司在美國運動鞋市佔率達50%。除鞋類產品外,公司積極拓寬其他產品線,1979年第一條服裝生產線上馬,1985年推出第一雙高爾夫球鞋。

80年代中期,慢跑熱衰退,有氧運動興起,鋭步率先抓住年輕族羣追求運動時尚的消費需求,以設計感十足的產品佔領先機,1987年以9.91億美元銷售額、30%的市佔率成為美國第一大運動品牌,NIKE則以5.97億美元及18%的市佔率屈居第二。

蒙受劇烈競爭打擊期間,公司確立新產品研發設計的策略主調,1987年推出Air Max首款可視氣墊運動鞋後,1992-1998年相繼推出180度、270度、前掌、全掌、可調節氣墊鞋,進一步升級氣墊技術。

營銷方面,1984年公司獨居慧眼簽約籃球運動員邁克爾喬丹,並推出Air Jordan系列籃球鞋,推出第一年即創造2億美元收入。隨喬丹成為世界頂級球星,Air Jordan成為耐克銷售最大推動力之一。1986年前,公司一直採用雜誌作為主要廣告媒體,推出以The Beatles 《Revolution》作為背景音樂的創意電視廣告後,電視廣告逐步成為公司最大推廣平台。

渠道方面,公司1981年第一個海外總部在荷蘭阿姆斯特丹成立,同年成立耐克日本公司,通過為中國男籃、女籃提供運動鞋服,開始在中國市場的宣傳。

生產方面,70年代初公司已建立海外生產運作模式,1972年與日本簽訂合約正式生產NIKE運動鞋。隨後幾年隨日本人力成本攀升,公司1975年將生產線轉移至人力成本更低的韓國與台灣。1989年,公司實現收入17.11億美元,1981-1989年年均複合增速達17.91%,美國市場市佔率達30%,成為美國第一大運動品牌,同期鋭步、阿迪達斯市佔率分別為20%、2.9%。

快速發展期(1990-2015年)全球化與體育行銷下攀上高峯

品牌方面,公司的品牌擴張策略進退結合。繼1988年首次收購高檔鞋類公司Cole Haan後,公司1994年收購冰球設備製造商Bauer Hockey。2002年收購衝浪服飾公司Hurley International。2003年收購匡威。2004年收購聯盟運動服飾品牌Starter 和英國足球品牌Umbro。為重新專注其核心業務線,公司2007年起逐步剝離部分子公司,至2017年公司僅保留匡威和Hurley兩個已收購的子品牌。

渠道方面,通過80-90年代的全球渠道擴張,公司1994-1997年全球運動鞋市場市佔率升幅超過10pct至35%,同時期ADIDAS、鋭步市佔率保持平穩。2003年耐克國際市場銷售首次超過美國本土。2015年公司實現營收306.01億美元,1990-2015年年均複合增速10.15%,2015年公司在美國運動鞋服市場市佔率達19.3%,超出第二名ADIDAS 3.8個百分點。

營銷方面,1996年公司簽約當時最被看好的高爾夫新秀老虎伍茲,2000年隨老虎伍茲連續奪得四大錦標賽冠軍,公司逐步建立在高爾夫運動領域地位。1996年公司與巴西足球兑簽下2-4億美元10年合同,創下世界足壇最高價碼記錄。

戰略重新佈局階段(2016-至今): “三雙”目標+“貼近消費需求”戰略起航

2016Q1以來公司期貨訂單增速放緩,受訂貨影響2016Q3起營收出現下滑。從外部環境看,Under Armour發力,阿迪達斯逐漸走出低谷;另一方面運動行業越發複雜,優衣庫、Zara 等品牌紛紛推出運動休閒產品搶佔市場份額。從內部看,公司籃球鞋銷售額大跌20%,連續第二年下滑,ADIDAS的籃球鞋銷售額則同比大漲40%。由於線上競爭激烈,耐克線下分銷商美國“體育權威公司”和 City Sports先後申請破產,渠道庫存均出現問題。

為提振銷售,2017年公司提出Consumer Direct Offense全新戰略,將未來重心放在10個國家12個城市上,以數字化為導向,為消費者提供更快捷、更人性化服務,並計劃將業務部分由6個精簡為4個,在全球裁員2%,裁減25%球鞋款式。同時提出“Triple Double 三雙” :雙倍創新、雙倍速度和雙倍直接聯繫。

2018財年公司實現收入363.97億美元,2016-2018年營收復合增速為6.03%,2017年美國市場市佔率較2015年下滑2.9pct至42.7,同期阿迪達斯增長2.9pct至9.0%。

我們認為,NIKE的成功主要源於1>持續創新打造的產品優勢;2>成功體育行銷;3>全球化擴張;4>高效供應鏈管理。

1>持續研發創新打造核心競爭優勢

公司自成立以來一直注重產品科技創新,1980年在新罕布什爾州埃克賽特鎮設立研究實驗室,集中科技開發者、設計師、材料學家等各領域人士集中力量研究開發新技術。公司還設置了研究委員會和顧客委員會邀請運動員、教練、足科醫生共同商討產品方案,另外通過併購合作等方式獲得外部技術。如併購美國專業氣囊用材料製造商Tetra。

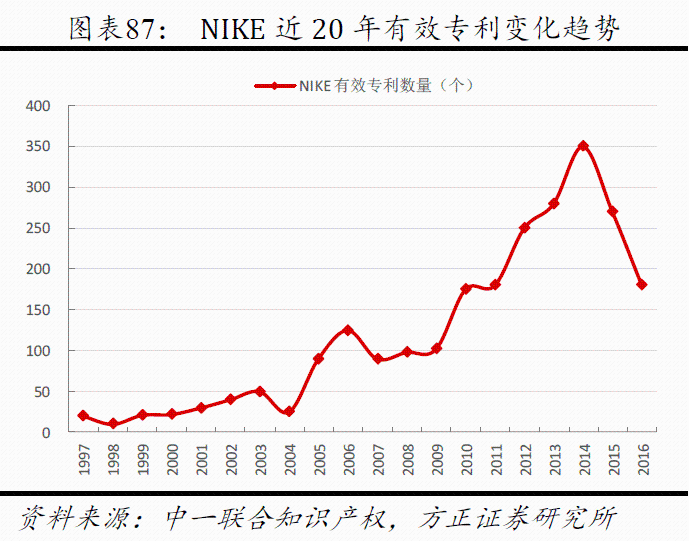

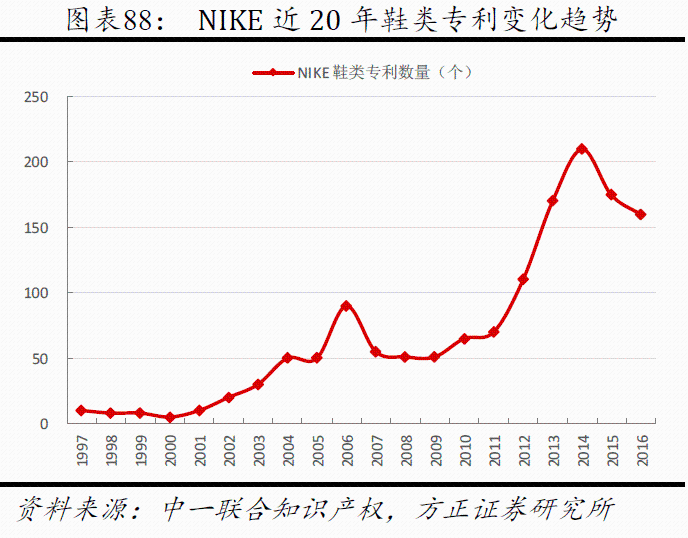

從專利數量看,1997-2016年公司專利數量整體逐年穩步遞增,2004-2014年加大專利申請量,同時期營收規模也出現較大幅度擴張。雖然自2014年公司減少專利申請總量,但是鞋類專利申請量還繼續維持在的較高水平,公司在鞋類產品開發的技術優勢仍然處於世界領先地位。

從產品看, 1979年的Tailwind密封AIR氣墊到2017年僅鞋面和中底組成的可視全掌氣墊Vapor Max,再到2017年對抗ADIDAS的React泡棉緩震材料,中底技術持續推陳出新。從1997年推出一次成型的Foamposite、2008年推出強支撐的Flywire,再到2013一體化針織材料Flyknit,公司在鞋面科技上也引領行業的研發潮流。

2>成功的體育行銷擴大品牌影響力。

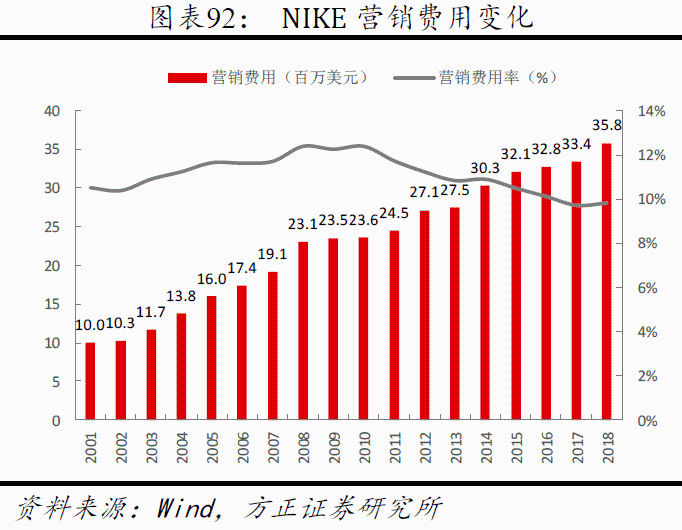

營銷投入方面,公司廣告營銷費用率一直維持在10%的較高水平,2018年營銷費用達35.77億美元,2001-2018年廣告宣傳費用年均複合增長7.80%。

廣告宣傳方面,NIKE並不僅做簡單產品宣傳,而是抓住購買產品背後是人們渴望尋找堅毅與拼搏的情感需求, 1986年通過The Beatles Revolution背景音樂的廣告曲採用“離經叛道”宣傳形式強化溝通,通過喬丹等名人的偶像崇拜建立品牌忠誠,在廣告中進行準確而有力的情感輸出。

代言人方面,與其他運動品牌簽約大牌運動明星不同,公司更看重挑選未來潛力新星。為挖掘潛力運動明星,公司成立由退役運動員和體育領域經營豐富的人士組成體育市場部,在運動員成名之前就與其簽約。邁克爾喬丹、科比、林書豪,老虎伍茲,費德勒,都是公司挖掘的體育巨星。

賽事贊助方面,與阿迪達斯簽約成為賽事官方合作伙伴取得曝光度的策略不同,公司與奧運會參賽協會簽署合作協議,為運動員提供專屬比賽裝備。雖然運動員身着贊助服裝登上領獎台,但比賽鏡頭回放時NIKE的品牌宣傳更能產生視覺衝擊的效果。

3>分銷模式、全球化經營擴大收入規模

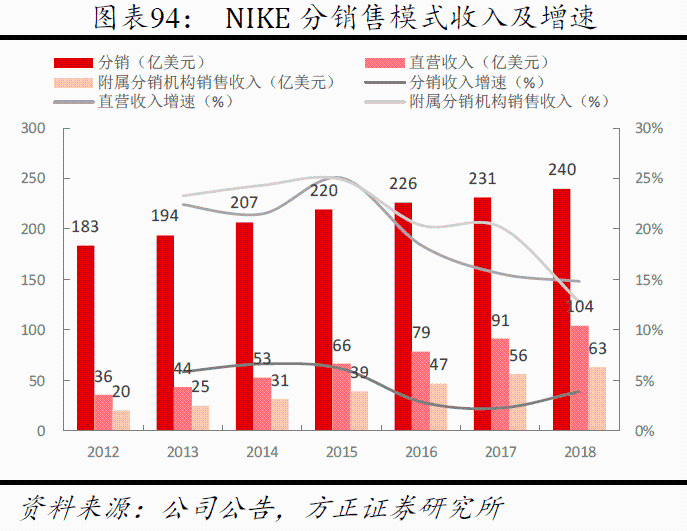

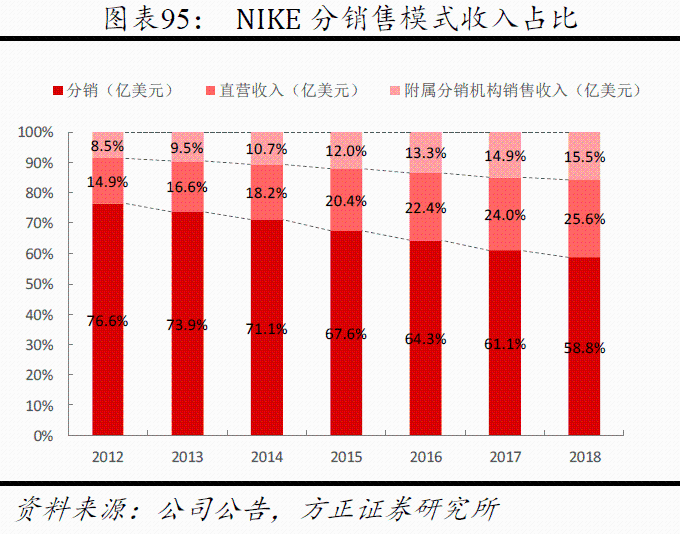

分銷模式下渠道快速拓展,直營佔比逐年提升。公司銷售模式分為分銷、直營、面向消費者的批發業務三種,公司直營門店數量僅1182個,全球渠道擴張主要通過分銷模式。2018年公司三種模式收入分別為239.97、10.43、6.33億美元,分銷模式為公司最主要的銷售來源,直營佔比較2012年提升10.70pct至25.60%。

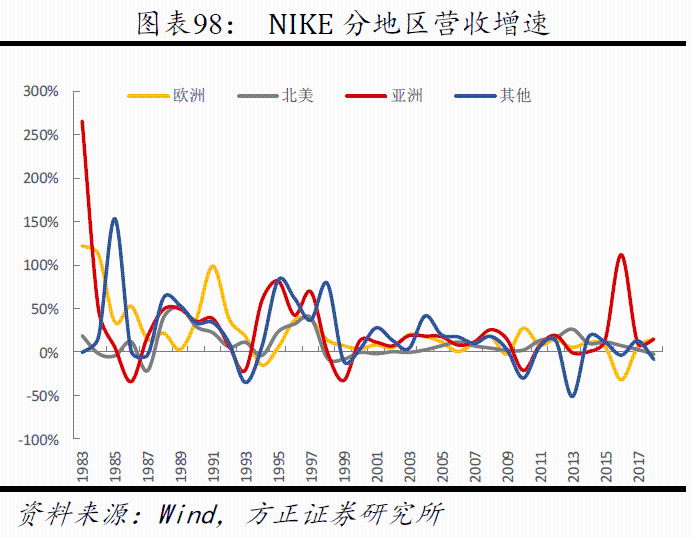

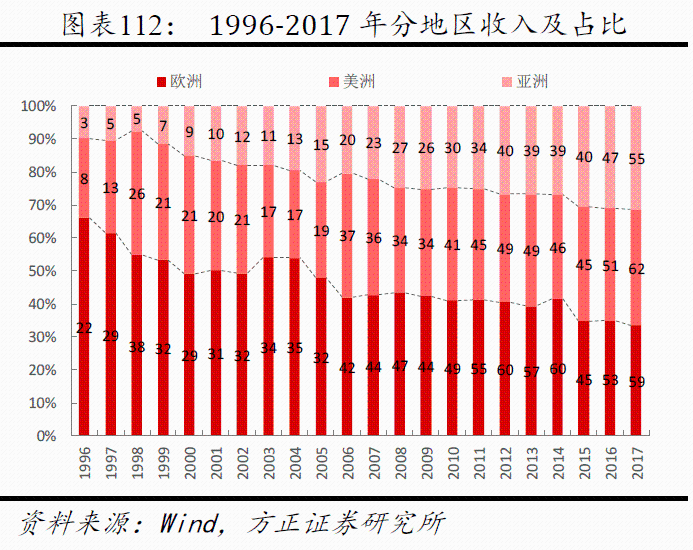

國際業務重要性日益提升。1981年公司在荷蘭阿姆斯特丹設立第一家海外子公司開啟國際化進程。2003年國際銷售收入首超國內,至2018年海外收入佔比已達59.19%,較1988年前提升34.07pct。分地區看,亞洲地區收入持續保持快速增長,成為公司收入增量的主要驅動。

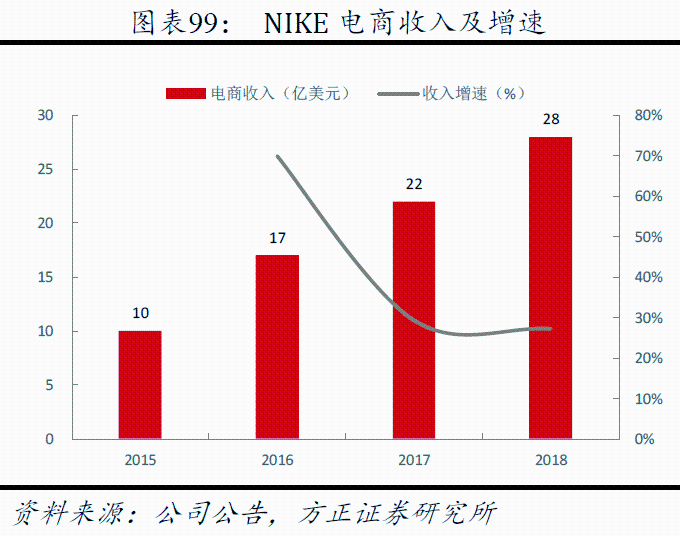

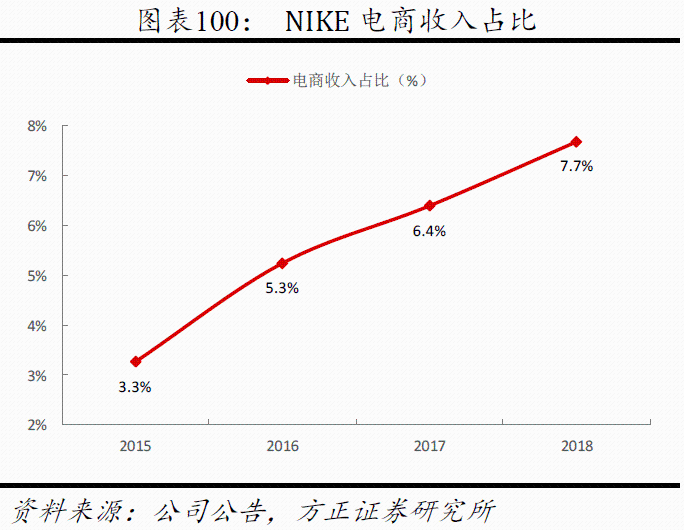

電商收入貢獻持續增長。2018年公司線上收入已達28億美元,同比增長27.27%,佔總收入比重達7.69%,CEO Mark Parker預計未來五年電商業務未來5年收入佔比提升至15%-30%。

4>輕資產運營模式及高效供應鏈管理支構築效率壁壘

生產方面,公司上世紀70年代起已開始生產外包,隨各地區生產成本變化,公司合作地區也不斷變化,70年代主要生產基地為日本,其後是韓國、台灣,後轉移至大陸。90年代,公司逐步將生產轉移至勞動力更為廉價的越南等東南亞國家。

1999年起,公司開始啟用電子數據交換EDI方式與供應商聯繫,將交貨週期從180天縮短至90天,此外還投資5億美元建設具備快反能力的供應鏈系統,全球600家以上的接包商庫房都安裝有公司的信息控制控制系統,接總部可同步獲悉廠商的品種和存貨,從而提高訂單安排及生產效率。

物流方面,公司在美國本土擁有7大物流配送中心,2個自有、3個租賃,剩餘2個為第三方代運營。美國外共設62個物流配送中心,其中比利時拉克達爾、中國太倉、日本富倉、韓國仁川為四大海外最重要的自有物流中心。

物流中心投產後公司還通過升級擴建不斷提升其運營效率。1983年建成的280萬平方英尺美國孟菲斯配送中心通過WMS系統及自動化設備升級後吞吐量從10萬件/小時提高至25萬件/小時。亞洲最大物流中心江蘇太倉20萬平方米配送中心於2017年啟動擴建,計劃新增6萬平方米,引入高科技分揀設備和輸送系統、倉庫管理系統,進一步提升物流配送效率。(2)ADIDAS:國際運動巨頭,專業競技與運動時尚並驅

ADIDAS是全球第二大運動品牌,早期憑出色產品設計、成功體育營銷成為全球最大運動龍頭,80年代後半期經歷運營挫折後通過管理變革、供應鏈優化、革命性產品研發等一系列舉措公司重回國際一線行列。2017年實現營收、淨利潤212.18、11.73億歐元,市值達350.12億歐元,全球市佔率達9.8%。

公司成立至今主要經歷5個發展階段:

1949-1954年 起步期:品牌初創,揚名世界盃

創始人阿道夫·阿迪·達斯勒與哥哥魯道夫散夥後創立ADIDAS品牌(魯道夫創立PUMA),鞋面條紋原為提供鞋面更好支撐設計,1949年正式成為品牌標誌。1954年世界盃公司為德國隊贊助可替換鞋釘的weltmeister足球鞋,德國隊奪冠後公司足球鞋一舉成名。

1955-1986年 高速成長期:側重專業競技,體育營銷大獲成功

營銷方面,側重建立品牌與頂尖競技運動聯繫,1956年墨爾本奧運會免費為運動員提供專業球鞋,20世紀60年代為穿着自己品牌的運動員支付報酬,1970年起成為國際足聯指定用球贊助商,被稱為體育營銷之父的長子霍斯特1982年創立ISL營銷公司,負責世界盃、夏冬兩季奧運會營銷權,極大增加品牌曝光度。

產品方面,1963年推出歷史最暢銷產品之一Stan Smith網球鞋,1979年全球最暢銷的足球鞋"Copa Mundial"上市。20世紀70年代中期美國慢跑熱盛行,而公司產品忽視正在興起的跑步市場,在美國跑步領域的市場份額迅速被耐克追趕。

業績方面,1980年公司銷售額達10億美元,獨佔美國運動鞋市場80%份額。

1987-1993年 發展瓶頸期:股權易手,管理動盪

生產方面,業內多數廠商將生產基地轉移至遠東地區,耐克1971年起運動鞋一直由亞洲生產基地供應,而阿迪達斯生產仍集中在人力成本較高的歐洲,生產成本高於同業。

管理方面,長子霍斯特在法國管理的分公司與其姐妹管理的總部為爭取經銷商相爭相互壓價,下屬部門門派分立,形成內部惡性競爭。物流外包造成訂單不能及時處理,工作效率低下問題。 霍斯特1987年逝世,1989年公司瀕臨破產,經歷塔皮、彭頓、里昂信貸銀行三次易手,最後被克蕾斯蒂·圖雷斯及好友羅伯特·路易斯-德雷福斯收購。

營銷方面,公司因業績下滑,預算縮減,年均僅投放1個電視廣告(同期NIKE數量約50個)。通過為電影片場免費提供服裝贊助成功植入《比弗利超級警探》、《海灘護衞隊》等電影。

業績方面,1990年阿迪達斯在美國運動鞋市場份額僅2.9%,較10年前下降近77%,1991-1992年在德國市場份額下降6%至34%。

1994-2014年 經營成熟期:管理變革,品牌多元

管理方面,改革公司文化,提倡管理層開放親和,變英語而非德語為正式辦公語言。1990年前後引入飛人喬丹的幕後策劃人耐克前僱員斯特拉塞爾及其好友摩爾,重新規劃發展戰略,2014年再次引入耐克Lunar Force等產品的設計師丹尼斯·德科維克、馬克·麥那和馬可·多爾斯。

品牌方面,1994年三角標全面接替三葉草舊標,1995-2012年通過收購、自設共新增Reebok等9個子品牌,品牌矩陣不斷擴充。

產品方面, 1991年推出Equipment專業運動系列, 2000年設立經典傳承部門負責Stan Smith、Rekord等經典產品銷售,將復古與時尚結合。。

營銷方面,改變營銷策略,設定廣告訴求對象為14-21歲青年。業績回暖後營銷全方位並重,1996-1998年簽約貝克漢姆、齊達內,邀請當紅明星代言,並與奧運會、世界盃等重要全球賽事保持合作。

業績方面,1994年公司收入重回1988年水平,淨利潤反彈。1994-2014年公司收入實現10.82%的複合增長。

2015-至今 專注核心主業,“立新戰略”起航

2015 年推出“Creating the New”5年發展戰略,以速度(對消費者需求快速響應)、城市(重點城市資源投入)、開源(邀運動員/消費者/企業夥伴參與品牌建設)為核心。

產品方面,為更專注於足球、跑步、女子、兒童和運動經典系列五大產品線, 2016年起逐步出售旗下非核心業務。

供應鏈方面,公司建立設計-運輸45天快速上市新標準,以滿足快速變化的市場需求,2015年設立首個自動化工廠,對未來技術進行實驗和探索。

營銷方面,2017年宣佈放棄電視廣告營銷,將重點放在數字化渠道上以吸引年輕消費者。

業績方面,2016年以52.25%的淨利潤增速成為全美增長最快的運動品牌,2015-2017年公司在美、中、日三國運動鞋服市場市佔率分別提升4.5%、1.6%、0.9%, 同期NIKE增長-1.1%、1.3%、-0.9%。

我們認為,公司經歷危機仍能絕處逢生再創銷售輝煌主要系1>持續研發創新;2>成功體育營銷;3>全球化擴展;4>供應鏈優化。

1>創新研發打造核心競爭力

創始人本身專注產品創新,個人曾獲得700餘項專利,在早期製鞋工藝中實現許多技術突破,1954年推出德國奪冠所穿着的旋轉嵌入式螺釘設計足球鞋,1968年專門為背越式跳高發明者Dick Fosbury研製跳高技術運動鞋,同年成為世界首家採用聚酯類凸輪鞋底的運動鞋廠商,產品技術創新成為品牌初創期開拓市場、提高品牌知名度的主要因素。

成為世界運動巨頭後,公司依舊保持對技術研發的高投入。從研發費用看,2017年研發投入1.87億歐元,1996-2017年均複合增速11.47%。近10年研發費用率維持在0.9%左右,2016年起提速。從研發產品看,2002年推出首個在運動鞋上應用360度透氣技術Climacool跑鞋;2004再次革命性地推出具備耐磨、抗温、吸震的“A3 Ultra Ride跑鞋”;同年推出ClimaCool系列透氣運動鞋;2005年推出世界第一雙芯片智能運動鞋。2013年推出boost跑鞋,2015年Ultra Boost位居2016年全球球鞋銷量之首。

2>體育營銷成功打開世界市場

贊助國際賽事,擴大全球影響力。第二代掌門人霍斯特60年代率先將體育品牌與大型賽事聯繫起來,阿迪達斯成為第一家向運動員免費贈送運動鞋,與運動隊伍簽訂長期球鞋供應合同的公司。1969年墨西哥奧運會85%、1972年世界盃80%的運動員身着阿迪達斯品牌,1982年霍斯特創立ISL公司市場控制世界盃、夏冬兩季奧運會營銷權。

攜手運動娛樂明星,樹立專業形象、打造潮流爆款。一方面,公司始終堅持邀請體育名人代言,通過簽約貝克漢姆、齊達內、科比、麥迪等全球體育明星,將運動員品牌偏好滲透到普通健身人羣中,打造專業競技形象。另一方面,簽約當紅明星,並結合“意見領袖”影響力和人為稀缺的“飢餓營銷”,通過打造NMD、Yeezy系列等時尚爆款產品。

重點佈局數字化渠道及女性消費市場。公司立新戰略將重點與社交大V合作加大與年輕消費者接觸。隨運動健身風潮在女性消費者中興起,2012年以來公司發Unleash Your Creativity等圍繞女性運動展開的營銷。2016年,阿迪達斯超越NIKE成為中國女性最偏好的運動品牌。

3>分銷模式、全球擴張下收入規模快速擴張

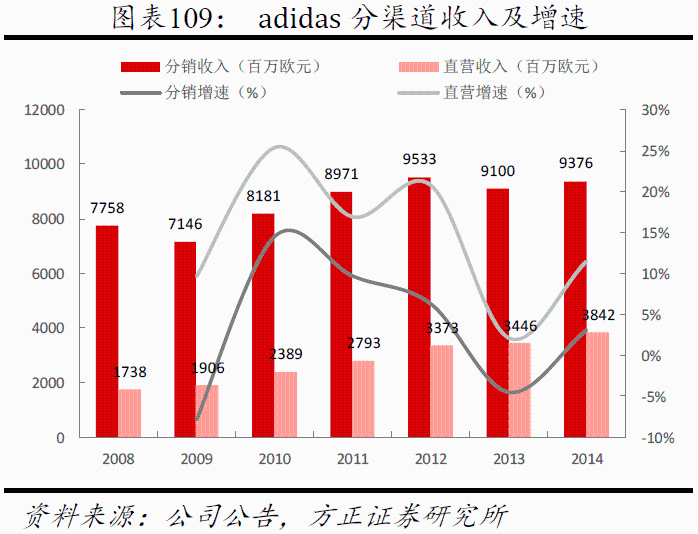

分銷模式實現渠道快速下沉。公司銷售模式主要分為直營、分銷,分銷門店包含特許經營店和分銷店。2017年直營、特許經營、分銷門店數量分別為2588、13000、150000家,2014年分銷、直營收入佔比分別為70.93%、29.07%,通過分銷模式公司實現經營規模快速擴張。

國際業務貢獻主要營收,亞洲市場快速增長。60年代公司率先法國成立分公司開展歐洲其他地區業務,70-80年代重點佈局美國市場,成為當時市佔率最高運動品牌, 2003年成立子公司重點開拓亞洲市場。2006年起其他地區收入超過歐洲本土市場成為最大收入來源,其中增速最快的亞洲市場收入佔比從2006年的15%提升10.94pct至25.94%。

4>供應鏈持續優化升級

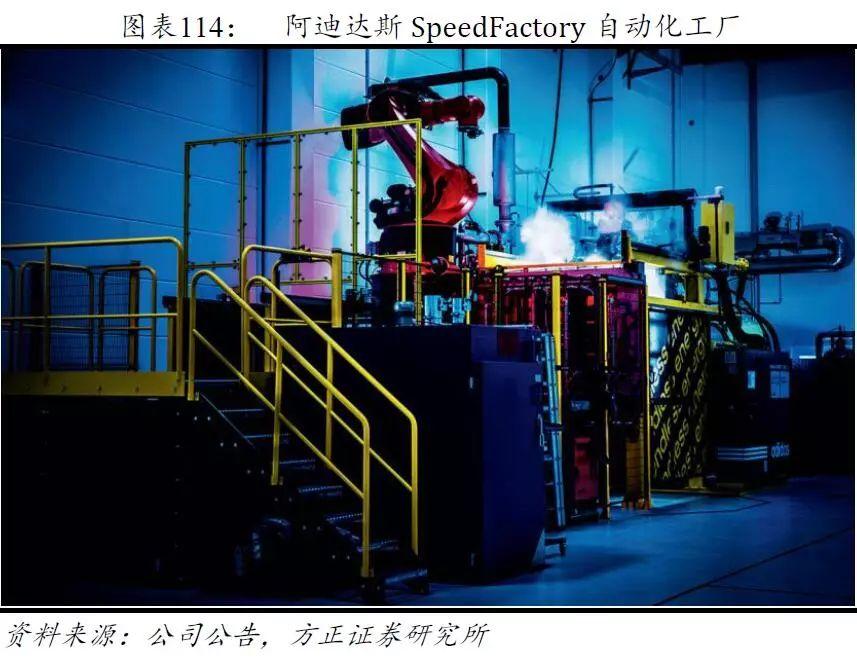

生產方面,80年代初公司大部分生產仍在歐洲完成,後期逐步將生產中心從歐洲轉移至生產成本更低的亞洲,至2017年近100%生產已外包給獨立第三方,歐洲的供應商佔91%。2015年在德國建立面積4600平方米的SpeedFactory自動化工廠,僅保留160個技術崗位,2018年在美國開設第二家佔地6874平米的自動化工廠,僱員僅150人,至2020年兩座工廠計劃合計產量達100萬雙(目前公司年產量約3億雙)。

物流方面,早期公司傾向外包物流以減少運營成本,1996年將美國配送業務外包給UPS;1997年與CALIBER物流公司合作將其在美國Spartanburg工廠配送業務外包給CALIBER。2006年收購鋭步後公司投入超2000萬英鎊建立3.25萬平米曼徹斯特Trafford配送中心逐步自建物流網絡。2012年至今共新增9個物流中心,今明兩年公司將繼續優化配送網絡,擴建升級德國、俄羅斯等7個物流中心,並計劃在英國新增電商配送中心,加大北美西海岸物流投入。

4 盈利預測

1、收入端

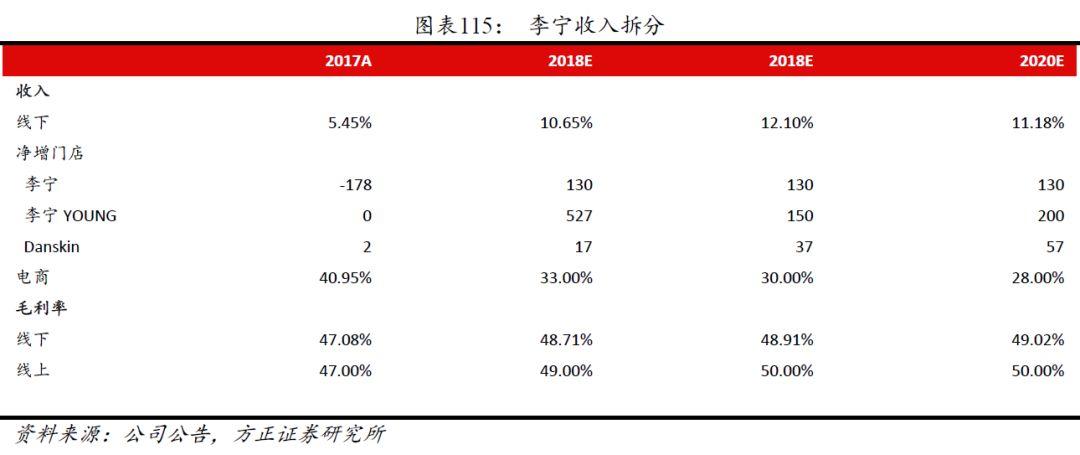

我們預計2018/2019/2020年李寧主品牌門店淨增130/130/130家,李寧YOUNG淨增527/150/200家,Danskin淨增17/37/57家,線下整體增速為10.65%/12.10%/11.18%,線上增速為33.00%/30.00%/28.00%。2018/2019/2020年整體收入增速為14.87%/16.01%/15.30%。

2、盈利端

預計2018/2019/2020年公司線上、線下毛利率分別為48.71%/48.91%/49.02%、49.00%/50.00%/50.00%,整體毛利率為48.77%/ 49.18%/ 49.28%。

5 投資建議

公司主品牌市場優勢明顯,新品牌佈局逐步完善。自2015年李寧迴歸管理層厚,渠道精細化管理下同店增速穩升,產品設計感時尚度升級帶動新品售罄率、折扣率等經營數據持續向好,業績望持續復甦。

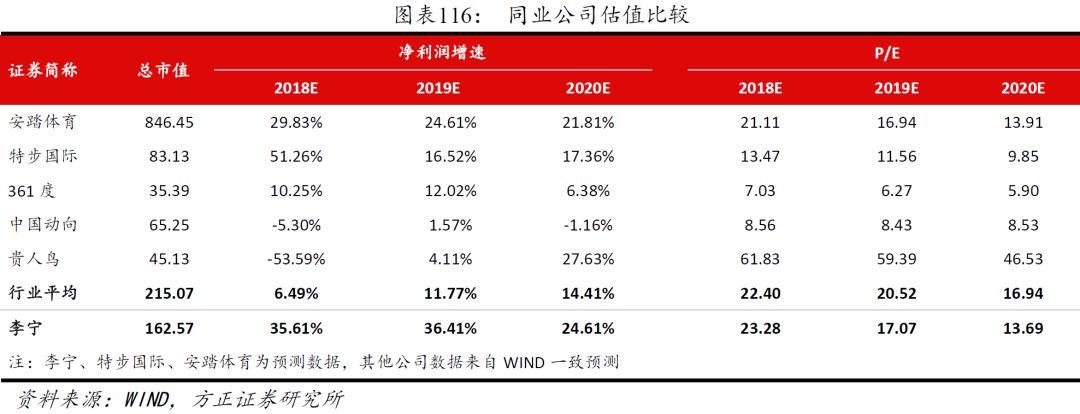

預計2018/2019/2020年公司歸母淨利潤分別為6.98/9.53/11.87億元,同比增速在35.61%/36.41%/24.61%,對應EPS為0.32 /0.44 /0.54元/股,對應P/E為23.28/17.07/13.69,首次覆蓋,給予“推薦”評級。

6 風險提示

(1)宏觀經濟增速放緩:體育娛樂用品可選消費屬性強,受經濟波動影響較大,若消費繼續下行而公司品牌產品優勢不明顯,將對公司銷售造成一定影響。

(2)主品牌銷售低於預期:李寧品牌收入佔比近100%,若主品牌關店超預期或同店增速放緩,將對公司銷售增速產生一定影響。

(3)線上銷售不及預期:至2018H1電商收入佔比已達22%,若電商銷售低於預期,將對公司整體營收造成一定影響。

(4)庫存風險:若存貨消化低於預期,將影響公司業績及後期訂貨情況。

More Content