昨日,體育用品生產經銷商361度(01361.HK)公佈其去年第四季度營運概要。據公司披露,第四季其主品牌產品零售額(以零售價值計算)同比錄得低單位數增長;而同期其獨立運營的361度童裝品牌零售額則同比取得高單位數增長。

該營運業績與公司此前第三季度類似。該季公司主品牌同樣取得低單位數增長而童裝品牌則錄得高單位數增長。

受消息影響,公司股價最新報1.4港元,漲0.72%,最新市值為28.95億港元。年初至今,公司股價累計跌1.41%。

(圖源:格隆匯官網)

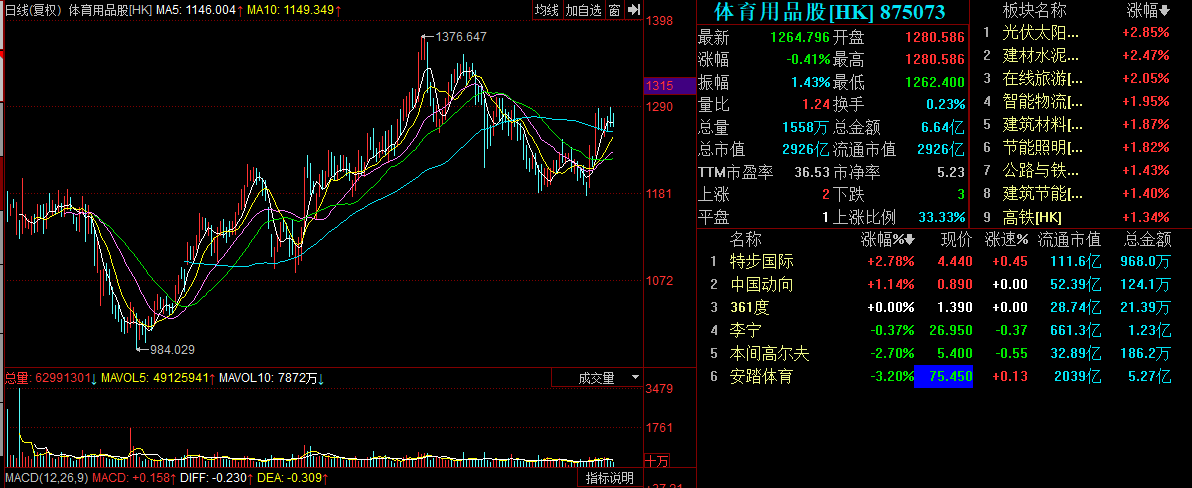

事實上,雖然361度年內表現並不算太好,但港股體育用品板塊近期漲勢整體而言還算較為理想。板塊指數自去年5月底的階段性低點持續上行,至10月中升至年內最高點1376.65點,再出現一波回調,今年恢復上漲趨勢。5月至今,板塊指數累計仍上漲22.87%。

(圖源:同花順)

具體個股方面,板塊兩大龍頭李寧及安踏近一年漲幅分別為193.7%及118.32%,但同期其餘個股均出現一定程度下滑。而單就本年表現而言,板塊6只個股中有4只個股累計取得正增長,分別為李寧(15.85%)、安踏體育(11.90%)、特步國際(4.35%)及中國動向(3.53%)。

(圖源:同花順iFinD)

從板塊整體及個股表現來看,近期體育用品板塊市場表現正逐步回暖,其中行業龍頭李寧及安踏的表現尤為出色。

行業“馬太效應”加強

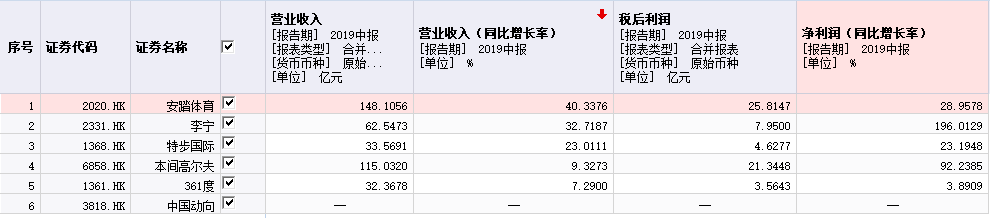

按體育用品板塊個股去年中期業績統計,營收增長較快的三隻個股分別為安踏體育、李寧及特步國際,其半年營收同比增速分別為40.33%、32.71%及23.01%;淨利潤增速較高(以20%為界)的個股分別為李寧、本間高爾夫、安踏及特步,對應增速分別為196.01%、92.24%、28.96%及23.19%。

至於在營收及利潤兩個維度均保持較高增速的個股則為安踏體育、李寧及特步。三家企業同同時亦是板塊市值最高的個股。由此可推斷,體育用品行業正呈現“強者恆強”的特徵。

值得一提的是,昨日披露第四季經營數據的361度中期業績無論從營收還是淨利潤指標來看錶現均平平,只錄得個位數的同比增長。結合昨日披露去年第四季銷售數據,對於正處於品牌重塑轉型的361度而言,其未來能否如李寧一樣涅槃重生,由old-fashion搖身一變成為國貨潮牌,仍有待觀察。

(圖源:同花順iFinD)

至於目前為止體育用品板塊個股中已公佈全年營運表現公告及全年業績預告的只有安踏體育。

按公司營運表現公告披露,安踏第四季度安踏品牌產品之零售金額同比錄得10%-20%的高段增長;FILA品牌零售金額同比則錄得50%-55%的增長;其他品牌零售金額同比則錄得25-30%的增長。全年安踏、 FILA及其他品牌分別錄得10%-20%、55-60%及30-35%的增長。

全年業績方面,公司預期股東應占溢利將較去年41億元增長不少於45%。經考慮因素主要包括年內安踏品牌及其他品牌產品銷售持續增長,令收益增長超過35%;經營溢利率因零售業務貢獻增加(一般而言零售業務毛利率較批發業務高)及經營開支佔收益百分比相對穩定而同比出現增加。

從公司披露經營數據及全年業績預期來看,安踏全年應該能維持其中期高速增長的趨勢。就整個體育用品板塊而言,龍頭企業“馬太效應”或將反映至去年全年業績,率先披露盈喜的安踏或只是例子之一。

體育用品板塊怎麼看?

與發達國家相比,當前中國居民參與運動及消費運動鞋服程度仍有較大的提升空間。據弗若斯特沙利文統計,運動參與度方面2018年中國19歲以上居民對常規運動的參與率(指各年齡段內每週至少參加三次體育活動的人口比例)為18.7%,僅為同期美國參與率約一半(美國為35.9%)。

在消費方面,2018年中國居民購買運動鞋服的消費佔總鞋服類消費的比例為12.5%,低於美國的31.8%,其他英國、日本、韓國及美國等發達國家比例亦在24%-28%之間。

未來隨着國民參與程度及消費運動鞋服比例的持續提升,體育用品行業在中國仍具有較大的增長空間,而其中運動鞋服消費增長或將繼續高於其他鞋服品類。

同據弗若斯特沙利文統計,中國運動鞋服市場規模正經歷“量價”快速提升。2018年,國內人均體育用品消費達169元,較五年前提升近60%;運動鞋/運動服分別為5.3億雙/8.9億件,鞋服總銷量在此前五年間複合增長率為8.6%。

行業品牌方面,頭部品牌市場集中度正逐步提升。統計2009年至2018年,行業CR2提升5.1個百分點、CR10提升7.8個百分點,第11至20名品牌集中度提升1.2個百分點。如上文章所示,國內運動品牌同樣延續該頭部品牌強者恆強的邏輯。

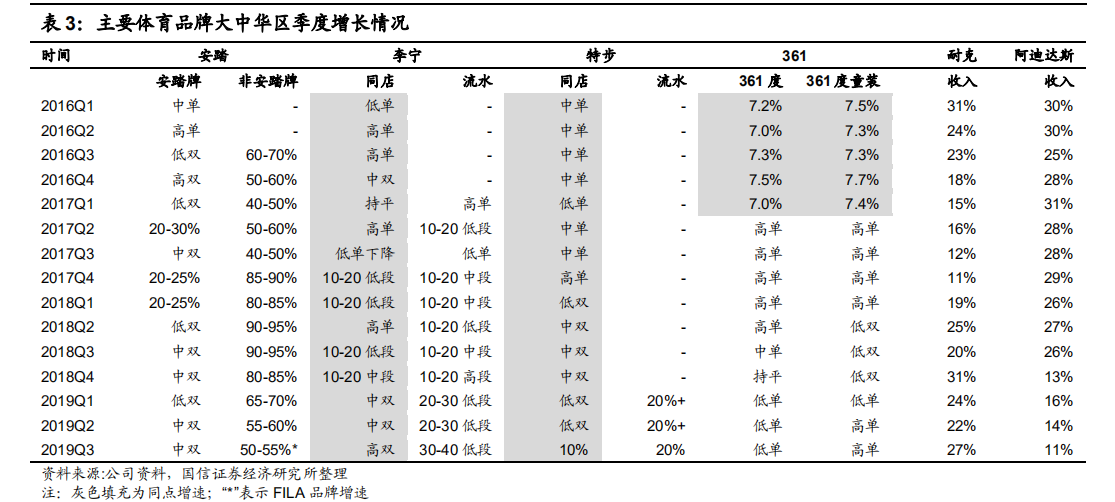

按國信證券統計,2016年第一季至2019年第三季,國內體育用品四大品牌安踏、李寧、特步及361度中,361度主品牌近年長期維持低單增長,在行業競爭中已現疲態;特步同店銷售收入維持低雙增長,最新去年第三季同店同比增速為10%。

而國內運動品牌“兩超”安踏和李寧主要衡量經營指標近期均保持中雙/高雙及20%以上的增速,四大體育品牌已經呈現361度掉隊、特步奮起直追,安踏、李寧一路領跑的局面。

(圖源:國信證券研報)

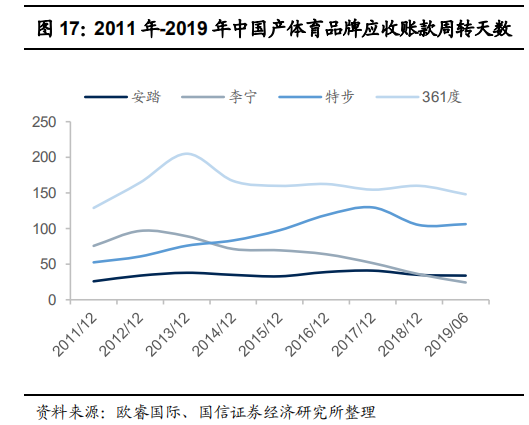

就應收賬款週轉天數等營運能力指標而言,目前安踏及李寧週轉天數均處於較低水平,低於特比及361度,顯示無論從業績或經營狀況來看,“兩超”均領先國內其他的體育用品品牌。

(圖源:國信證券研報)

國信證券表示,造成龍頭品牌集中度持續提升的原因除品牌因素外,公司所掌握對於產業鏈上下游的資源壁壘亦是主要原因之一。

綜上,中國體育用品行業短期前景將呈現兩大特徵:其一是行業在居民運動鞋服消費持續提升的前提下繼續保持較高速的增長;其二表示主要體育品牌馬太效應加強,強者恆強邏輯將繼續延續。

大眾偏高端領域有行業兩大外來巨頭耐克及阿迪達斯(兩者均極重視中國市場);而在偏大眾體育用品領域,國產“兩超”李寧、安踏將憑藉其既有的優勢,繼續提升其在細分領域的市佔率。

當前板塊PE(TTM)方面,李寧及安踏體育估值均高於平均水平,但鑑於兩者當前均處於中高速增長且行業前景較為明朗,受市場追捧的兩大龍頭未來或可維持足夠的增長速率以消化市場給出的高估值。

(圖源:同花順iFinD)

More Content