機構:廣發證券

評級:買入

目標價:30.1 港元

核心觀點:

金山雲上市後將對公司現金流有很大正向影響。根據公司此前公告, 金山雲已向美股提交招股書,分拆完成後,金山雲將不再為公司附屬 公司(即不併表,以聯營公司入賬), 且將構成視作出售公司附屬公司 權益。考慮到金山雲目前尚處於虧損階段,分拆將對公司現金流有很 大正向影響,公司另外 2 塊業務遊戲和 WPS 均是現金流業務。金山雲 收入保持高增長,虧損趨於收窄,根據公司指引,2019 年收入預計同 比+70%,2020 年預計保持高增長,毛利率於 19Q3 轉正,視頻仍是 增長最快的細分行業,金融雲、政務雲處於高增長階段。

WPS 發展勢頭很好,遊戲目前市場預期低。根據公司指引,WPS 2019 年收入預計同比增長接近 40%,運營利潤率有所降低,主要是業務快 速擴張,加大研發投入。2C 會員付費業務保持高增長,截至 2019 年 9 月付費用户達 670 萬,同比增長 120%。2B 業務受益於國產化趨勢, 預計維持強勁增長。《劍網 3》手遊更新版有望於春節後上線,儲備 3+3 遊戲,3 款(《劍歌行》《魔域 3D》《卧龍吟》)有版號,上線後將為 20 年貢獻增量,3 款有望 20 年上線。

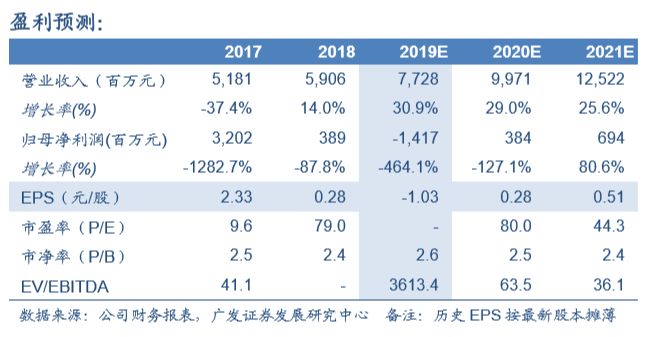

維持“買入”評級。預計 19~20 年歸母淨利為-14.17 億元、3.84 億元。 2020 年多款手遊將上線並帶來增量,上調遊戲利潤,WPS 當前市值 並結合港股市場整體估值,上調 WPS 2020 年 PE 估值為 65 倍,根據 SOTP,上調合理價值為 30.1 港元/股。辦公和雲發展勢頭好,WPS 受益於國產化趨勢,金山雲受益於 5G,分拆上市提振投資信心;遊戲 預期較低。截至 19Q3 公司擁有現金及銀行存款近 90 億元,金山雲出 表後公司現金流將大幅改善,賬上現金充裕。

風險提示。老遊戲流水自然回落,新遊不及預期;WPS 在科創板估值 波動,2C 業務增長不及預期;雲服務市場競爭導致虧損擴大。