機構:招商證券

評級:買入

目標價:2.2港元

■ 近期股價上漲反映了市場對希望教育20財年盈利增長的更高期待,預計 20財年核心盈利同比增長57%

■ 我們相信希望教育將維持估值上調的趨勢,其估值正與業內第一梯隊的 同行逐漸趨同

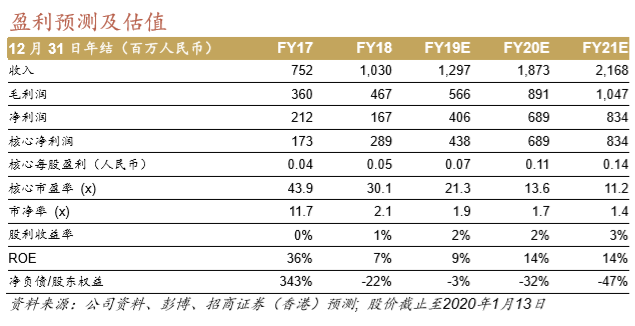

■ 我們將目標價從1.7港元上調至2.2港元,調升市盈率倍數,盈利預測維 持不變

收購推動20財年強勁盈利增長 我們預計希望教育2020/21學年的總學生人數達到14.8萬人(同比增長 11%,去年同期為13.3萬人),20財年收入將同比增長42%(預測維持不 變),主要受益於: 1)4所新收購的學校——貴州、銀川、蘇州和河南鶴壁 學校的全年並表貢獻了67%的收入增量;2)內生同比增長強勁,達15%。 管理層強調,目前集團學校的總體利用率僅為80%,這為未來的內生髮展 提供了充足的空間。

資產負債表已為進一步擴張/併購做好準備 自上市以來,希望教育公告了五所自建學校的建設計劃。在這些自建學校 中,目前管理層主要專注於重慶和江西學校的建設,並計劃在2021/22學年 開始招生。憑藉適度的債務償還,以及新學期的學費收取,我們估計公司 在19財年末將有近30億元人民幣的現金,為20財年進一步的擴張/併購做好 了準備。

20財年前景廣闊,估值處上升區間,上調目標價至2.2港元 因18財年盈利不及預期,希望教育的估值一直承壓,但我們在2019年看到 了其強勁的執行力。我們預期希望教育在2020財年會令投資者重拾信心。 2019年8月以來,希望教育的估值與中教控股(839 HK)和宇華教育 (6169 HK)等業內第一梯隊的高教公司逐漸趨同,這反映了其良好的前 景以及市場更強的信心。我們預計希望教育的核心盈利(預測維持不變) 將在20/21財年同比增長57%/21%。重申買入評級,目標價上調至2.2港元 (前值為1.7港元),基於未來12個月的17倍市盈率(前值為14倍),對應 20/21財年17/14倍的市盈率。希望教育的目標市盈率相對宇華的高等教育 業務板塊的目標市盈率折讓為19%,相對中教控股的折讓為29%。