作者:Irene Zhou

來源:秦朔朋友圈

騰訊和阿里股價簡史

騰訊和阿里股價簡史

2004年6月,騰訊在香港掛牌上市,以每股3.70港元的價格發售了4.202億股,以發行價計算,市值為62億港元左右。2020年1月13日收盤時,騰訊市值為38822億港元,632倍的漲幅!

這樣的漲幅,就像駿馬騰飛。所以説,有一種跌幅叫中石油,有一種漲幅叫馬化騰。

2007年11月,阿里巴巴以B2B業務在港交所上市,當日收盤市值約260億美元,相當於當時百度和騰訊控股市值之和。

2014年9月,阿里集團整體在紐交所上市,創下美股最大IPO記錄,當天漲38%,市值達到2383億美元。

2019年4月,騰訊股價盤中達400港元,市值一度超過阿里。

2019年11月,阿里集團宣佈重回港交所。11月26日掛牌交易開市後,股價上漲,市值直超4萬億港元,超越騰訊,成為港股市值第一的公司。

近兩個月,阿里和騰訊的市值差距仍不斷擴大。2020年1月11日美股收盤,阿里股價報收221.78美元/股,這讓其總市值一舉破6000億美元大關,達6005億美元。阿里距離Facebook只有200億美元的差距了。

騰訊股價在1月13日的港股市場,收盤超過406港元,市值達38822億港元,但其體量依然落後阿里不少,以港幣計算差距近9000億港元,以美元計相差接近1158億美元。這個差距基本可以裝進2.3個百度。百度11日收盤時市值為501億美元。

這就是BAT現在的格局。

騰訊和阿里市值為何拉大?

騰訊和阿里市值為何拉大?

阿里和騰訊同為中國互聯網公司的翹楚,也是世界十大市值公司,值得驕傲。

二者的模式和基因並不太相同,直接比較市值似乎欠妥,但也不可否認,同為TMT行業巨頭,迴歸港股上市,將是阿里與騰訊新一輪圈地的開始。近來很多業內人士也在談論,為什麼阿里和騰訊的市值拉大了?

不久前“秦朔大真探”分析稱,出現市值差距拉大的現象,大致有兩個原因:

1、商業模式上,阿里的商業模式與整個中國消費升級、宏觀增長更為匹配。儘管拼多多給它造成了一些壓力,但相比於字節跳動給騰訊造成的壓力,阿里的壓力還是要小很多。

2、在產品上,騰訊遇到的抑制力較強。比如,對於以抖音為代表的短視頻,騰訊一直沒有相應的產品跟上。在遊戲產品方面,受政策影響,騰訊也被抑制。騰訊的廣告業務,被抖音、頭條等在抑制。騰訊接下來的一個機會是看能否在2B互聯網方面展示出生機。

“秦朔大真探”還認為,頭條系之於騰訊,拼多多、京東之於阿里,這些競爭中的相對錶現,也會影響阿里和騰訊之間的市值差距。

秦朔老師認為,從產業互聯網和雲服務的角度看,騰訊在未來三到五年可能會有讓人驚喜的表現。騰訊有C2B的獨特優勢(從微信互聯網到產業互聯網),雖然對行業的理解不及阿里,但可以憑藉開放的合作伙伴生態,取長補短,彌補產業經驗之不足。騰訊在數據服務方面也更讓人放心。至於説騰訊的組織能力不如阿里,這是見仁見智的事情,雙方有不同的文化基因與風格,很難説孰優孰劣。騰訊在全球的投資,廣而深,這方面的勢能也會在未來顯現。

秦朔老師説,他真正擔心的是騰訊的內容競爭力,騰訊音樂、騰訊視頻、閲文,都是很強的,但其壁壘在相當程度上是靠錢累積起來的,是版權性壁壘。而字節跳動體系的創造力,有更明顯的新代際特徵和國際化色彩,如果字節跳動上市後發力社交、遊戲、音樂、電商,很可能有巨大殺傷力,而且主要是針對騰訊這家數字內容的王國。至少到目前還沒有看到,騰訊找到了新內容和新表達綻放的有效方法。

他認為,主要是字節跳動的內容競爭力,扯住了騰訊股價的上漲想象力。

當然,目前騰訊還有微信這張王牌,但怎麼打,也還要看。

投行眼中的騰訊

投行眼中的騰訊

騰訊成立於1998年11月,目前騰訊的主要收入來自於網絡遊戲、廣告、會員服務以及其他增值業務。

多家投行機構2019年三季度發佈的報告提及,騰訊的寒冬尚未結束。歸根到底,騰訊目前主要業務的結構性問題仍存,且行業競爭不斷加劇,競爭對手的流量增長更快,包括算法、用户標籤以及廣告投放系統在內的後台更為完善。

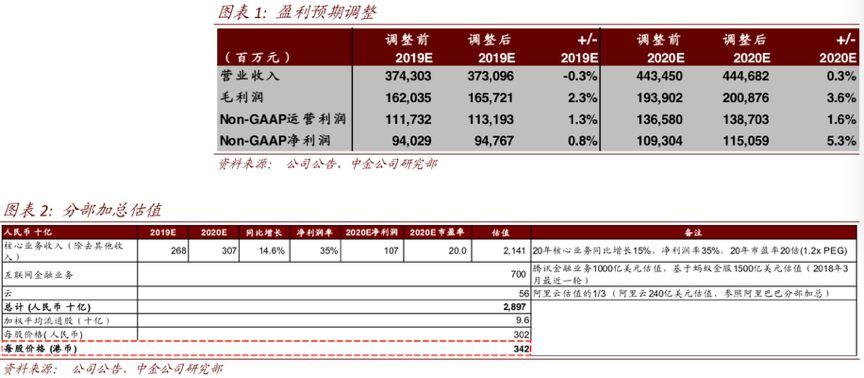

以騰訊2019年的三季報為例,其收入同比增長21%至972億元,較市場一致預期低1.8%,主要因為廣告和金融科技業務表現不及預期。廣告業務三季度同比僅增13%,低於二季度同比增長16.3%。非通用會計準則淨利潤同比增長24%至244億元,較一致預期低1.5%,主要受低於預期的收入增速拖累。

當然騰訊的業績並非沒有亮點,關鍵是其亮點在現階段不足以抵消整體疲軟。

例如,中金公司提及,雖然遊戲業務增速略微復甦和雲業務收入提速,但仍無法整體提振收入。亮點在於,三季度遊戲業務同比增長10.8%,略高於二季度的同比增長8.4%,主要得益於英雄聯盟、和平精英以及王者榮耀表現強勁。此外,雲收入增長加速至年同比增長80%,貢獻了總收入的5%。

不及預期的,恰恰是騰訊最大的競爭優勢之一——媒體廣告。由於新生廣告形式如短視頻廣告等“頭對頭激烈競爭”,儘管投行機構預計未來這一部分業務進一步擴大跌幅的可能性不大,但短期內仍難實現正增長。

具體而言,雖然朋友圈增加了新廣告位,但預計廣告業務整體增速仍存在壓力,主要受宏觀、監管及競爭的影響。此外,小程序廣告2018年三季度開始貢獻較大收入,2019年同比增速開始承壓。

且渠道調研顯示,微信朋友圈新增的第三條廣告填充率並不理想。中金公司也認為,社交增值服務增長可能在2020年開始承壓,主要考慮到會員服務高基數影響以及K歌、直播業務來自頭條和快手等對用户時長的爭奪。

就其他業務來説,隨着用户習慣逐漸成熟和理財通提高對用户零錢投資理財產品的誘導,提現手續費收入同比增長從年初起即出現放緩跡象;騰訊的雲業務則面臨來自阿里雲、華為等的激烈價格競爭,增速下滑至約60%。

某資深TMT分析師對筆者提及,“除了上班、睡覺等,人們目前的休閒時間最多是5小時,騰訊好像已接近了互聯網紅利的一個巔峯,現在甚至連人們的地鐵時間也都被塞滿了,因此各界擔憂的是,接下來的增速還夠不夠快?目前騰訊的挑戰是,能不能把遊戲賣到海外,並持續拓展海外市場。”

機構預計,2020年騰訊各條業務線都仍存壓力,未來騰訊翻盤的機會主要在於:

海外遊戲開發和發行:海外遊戲在2019年三季度佔線上游戲收入的10%,而考慮使命召喚手遊從2019年四季度起貢獻收入,中金預計海外遊戲的收入貢獻將增加;

騰訊加大小程序變現力度:2019年三季度小程序日活躍用户數已達到3億。

但海外遊戲研發要求較高,爆款也是可遇不可求,等到下一個可能需要比較長的時間和耐心。小程序長尾流量表徵強、去中心化下貨幣化容易突兀,難點在於如何在加速貨幣化變現與保護用户體驗之間取得平衡,而目前生態尚待完善,因此各界認為,小程序帶來的更多是長期的增長驅動。

阿里繼續擴張

阿里繼續擴張

“相比騰訊,阿里做的東西更加是生活上的必需品,且中國的電子商務仍有很大的成長空間。因此從這個角度來看,自然而然地市場就會覺得阿里未來發展空間更大。”上述TMT分析師對筆者説。

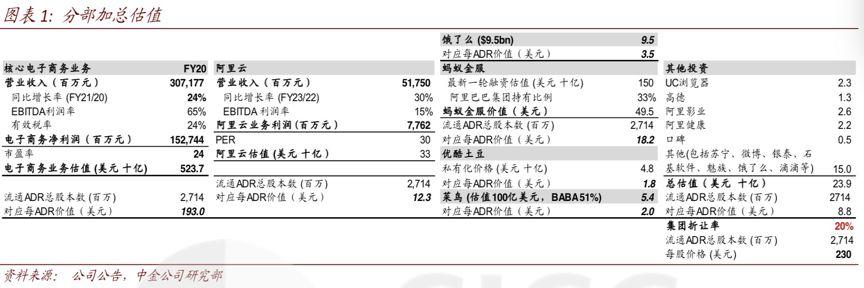

阿里集團創立於1999年,目前已成為全球最大的電子商務企業,阿里的收入主要來源於平台的廣告和佣金。此外,阿里巴巴在移動端市場已獨佔鰲頭,進一步發力推動其移動端貨幣化率的提升。

相比起騰訊,阿里在2019年11月公佈的三季報更為振奮人心,這也是馬雲退休後發佈的首個季報。當時,受入股螞蟻金服帶來的一次性股權收益影響,該財季內,阿里巴巴集團營業收入同比大幅增長40%至1190.17億元人民幣,實現淨利潤327.5億元,同比增長40%。

此前,按阿里與螞蟻金服在2014年簽署的協議,螞蟻金服每年需向阿里支付知識產權及技術服務費,金額相當於其税前利潤的37.5%;在條件允許的情況下,阿里有權入股並持有螞蟻金服33%的股權,且出讓相應的知識產權。2018年6月,螞蟻金服曾對外宣佈新一輪融資總額140億美元,彼時被市場解讀為Pre-IPO輪的該次融資,參與者包括淡馬錫、加拿大養老基金、華平投資等全球多家知名機構。

螞蟻金服成立於2014年10月,旗下有支付(支付寶)、財富管理(螞蟻財富、餘額寶)、融資服務(花唄、借唄)、保險(保險服務)、信用服務(芝麻信用)五大業務體系。投行有消息説,螞蟻金服最快將於2020年上市,創造全球最大的新獨角獸的奇蹟。

暫不論螞蟻金服,之所以2019年第三季度阿里集團營業收入同比增40%,從營收構成具體來看,作為阿里傳統貢獻營收的主力軍,以淘寶、天貓為代表的中國商業零售版塊實現營收同比增長40%,至757.86億元,佔總營收的比例為64%;若再加上其新零售業務大板塊,如盒馬、國際零售、菜鳥、本地生活等新興版塊,整體核心商業實現營業收入1012.20億元,佔營收的比例85%。

而阿里雲智能版塊業績增長最快。財報數據顯示,阿里雲智能當季實現營業收入92.91億元,同比增速達到64%,較上一季度環比增長19.3%。相比同期,亞馬遜、微軟雲計算營收同比增長分別為35%和59%。阿里雲在全球雲計算3A(亞馬遜AWS、微軟Azure和阿里雲)陣營中增長持續領跑。

可以看到,在雲計算領域巨頭激烈競爭之際,阿里雲買買買動作頻頻,正通過資本槓桿加速佈局雲生態。2019年10月,阿里雲全資收購北京九州雲騰科技有限公司,該公司是一家專門針對雲計算與移動應用的下一代統一身份認證和管理的解決方案提供商;2019年以來,阿里雲已收購長亭科技、千方科技等,補充大型政企個性化安全雲服務、城市交通智能雲方案等能力。此前的半年報顯示,阿里雲目前服務超過59%的中國上市公司和超過80%的科技企業。

在活躍用户方面,財報也顯示,阿里在中國零售市場移動月活躍用户達7.85億,較2019年6月增長3000萬。截至2019年6月30日,支付寶及其本地電子錢包合作伙伴的年度活躍用户增加到大約全球12億,中國支付寶用户數約9億户。用户規模的增長得益於阿里實施的用户下沉策略。此前半年報數據顯示,阿里新增的活躍用户中超過70%來自於三四五線城市和鄉村等下沉市場。

不過,説到“下沉”,近兩年來,拼多多可謂是“半路殺出個程咬金”,其運用“下沉”的戰略來開拓阿里、京東尚未完全觸及的新客羣。所謂新客羣,一方面是中國居民購買力增強,品牌消費意願旺盛,樂意為科技和創意付出溢價;另一方面,又是價格敏感、挑剔與個性化的。五環外(渠道下沉市場)、新中產、新網購、中國大媽等等都是典型的新客羣的代表,需以清晰定位滿足不同需求,而拼多多則抓住了新客羣。

“雖然拼多多的下沉模式的確奏效,但似乎還不足以對阿里造成威脅。阿里也並無意收購、打擊或大舉進軍拼多多的業務領域,但若拼多多欲‘侵犯阿里的領地,也可能被反擊。”業內人士對筆者提及。

其實,去年拼多多公佈三季報也顯示了,要搶食阿里的地盤並不容易。雖然財報顯示了許多利好消息,如活躍買家同比淨增1.508億,GMV同比增長144%達8402億元。但因虧損擴大超出市場預期,拼多多發佈財報當日股價下跌。該公司正持續用“百億補貼”來促使用户參與度提高,以期未來變現率也會提高。

多位分析師對筆者提及,拼多多要經歷的投資週期(強化平台基礎設施、完善技術)可能會長於各界預期,同時還要抵禦來自阿里等對手的市場競爭,成長還有待時日。

儘管無意與拼多多在低線城市同質競爭,但阿里過去一年多來在“下沉”方面也下了一番功夫。截至2019年上半年底,阿里的國內零售平台業務在發達地區滲透率達到85%,但在欠發達地區滲透率僅有40%。而最近兩年阿里在下沉市場的滲透率迅速提升,有望成為未來主要增長動力。

阿里本地生活服務(餓了麼、口碑、星選)也有望加快滲透低線城市,也有機構預計,餓了麼將進入60個低滲透率城市(目前尚未直接進入城市人口超過100萬的欠發達地區)。

阿里並非無懈可擊

阿里並非無懈可擊

雖然阿里和騰訊的市值在拉大,但阿里並非沒有隱憂。

根據阿里在香港IPO的招股書,阿里有四大板塊,2019年86%的收入都來自一個板塊,即核心商業板塊。其餘的三個板塊,雲計算、數字媒體及娛樂、創新業務,收入加起來不過14%。

在阿里商業板塊中,分成中國零售商業(如淘寶、天貓)、中國批發、跨境零售、跨境批發、菜鳥物流、本地生活、其他,共7個方面,其中零售商業佔阿里總收入的三分之二左右。

所以説,阿里目前高度依賴的還是零售商業。阿里的雲計算、數字娛樂、創新業務都連續三年虧損,靠零售商業“輸血”。有投行人士指出,沒有阿里不做的生意,但戰線如此之長,暫時處於失血狀態的板塊很多,盈利主要靠零售商業,勢必增加品牌商家和中小賣家的流量成本,從長遠看會影響阿里的後勁,而給拼多多等新玩家帶來機會。

招商證券在研報中指出,天貓的貨幣化率遠高於阿里巴巴整體貨幣化率,流量變現生意進入“死循環”。一方面商家競爭激烈,目前30萬天貓商家+幾百萬淘寶商家資源分配受限,資源競爭程度加劇,每產生100萬元交易總額需要付出更多廣告和佣金,成本變高、轉化率變低;另一方面,阿里較高的貨幣化率又面臨競爭對手較低的貨幣化率的挑戰,據多個渠道的數據,產生同樣的交易額,在天貓需要支付的廣告費及佣金,比拼多多要多幾倍到十幾倍,導致小賣家越來越流向後者。這也抑制了天貓貨幣化率繼續上升的空間。

最後總結一下,阿里和騰訊作為差不多同時創立了20年的中國最強大的互聯網公司,在移動互聯網紅利見頂之時,都在擴張新領域,尋求新的增長點,傳統優勢都不再像過去那麼明顯。騰訊由於更明顯地受到遊戲政策限制和字節跳動崛起的影響,而拼多多對阿里的抑制作用的發揮還需更多時間,所以目前騰訊的市值被阿里拉大。但未來兩三年,也可能有新的變化。

無論市值如何變化,相信這兩家公司都將繼續發展,並引領中國互聯網進入一個新的無往不在、融合共生的新階段。兩家公司的下半場競爭將更為複雜和精彩。

More Content