作者:張奡

來源:Dolphin海豚智庫

導語:當粗製濫造能輕鬆賺到錢的時候,就沒有人會做精品賺錢,這句話特別適合過去10年的中國遊戲市場。伴隨着移動手機銷量紅利的終結和相關政策的收緊,騰訊遊戲收入增速急劇下滑,就好像一艘飛速行駛的大船忽然遭遇冰海,但是騰訊遊戲已經發現了破冰傳,走向國際化和精品化路線,而在國內,騰訊正在緊鑼密鼓的佈局金融科技及企業服務的上半場。

► 2019年企業服務投資排第一

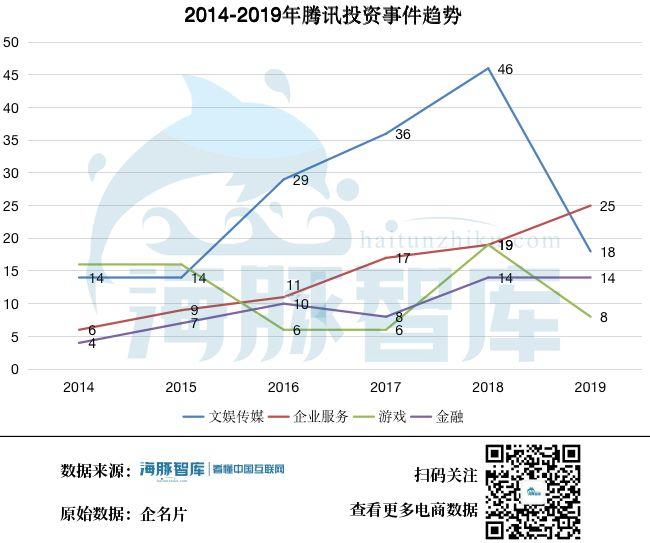

2019年騰訊投資情況如下,企業服務排第一,共投資了25起(對比18年19起),佔19年所投項目的21%。文娛傳媒排第二,共投資了18起(對比18年46起),金融服務排第三,共投資了14起(對比18年14起),而遊戲僅投資了8起(對比18年19起)。

► 2019年騰訊投資發生了什麼變化?

從投資數量上看,首先,我們明顯看到19年企業服務的投資佔比最大,同時呈現投資增多趨勢。

賺錢的遊戲業務投資數量對比18年急劇下降。

娛樂傳媒投資數量對比18年急劇下降。

金融類投資近年來持續上升。

2019年騰訊投資事件趨勢

數據來源:企名片 海豚智庫整理

娛樂傳媒和遊戲貢獻了騰訊大部分的收入和利潤,就算是大環境不景氣,也不應該砍掉賺錢業務的持續投入才對。

這些變化釋放出了重要的信號,這意味着接下來騰訊的投資戰略重點是否將會從遊戲、文娛轉向金融科技和企業服務?

►騰訊是一家遊戲公司嗎?

從19年中騰訊的財報來看,遊戲和文娛業務(直播服務、視頻流媒體訂購)近年以來都是騰訊盈利核心增長點,也貢獻了一半以上收入。

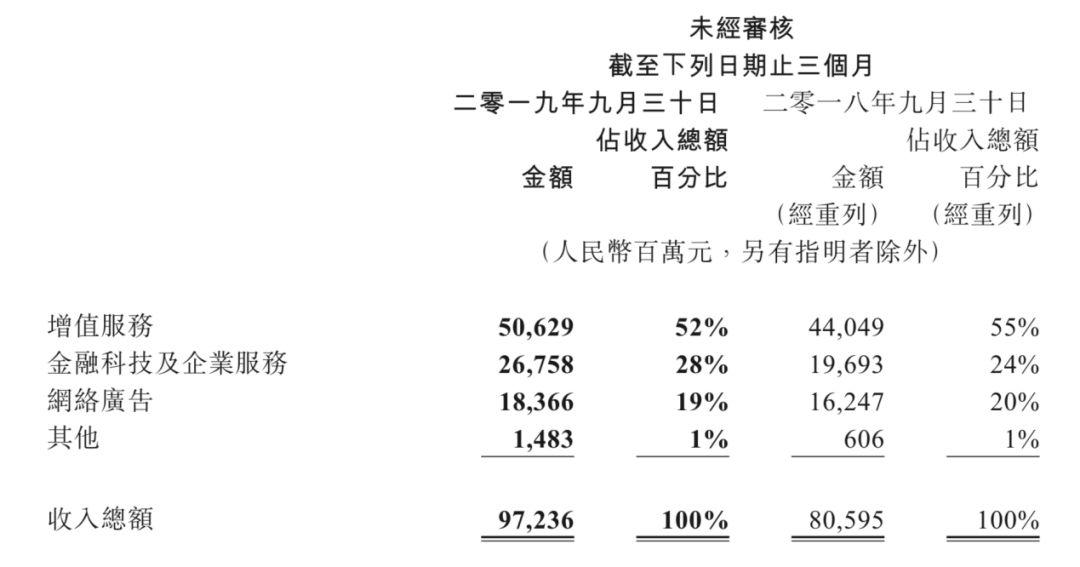

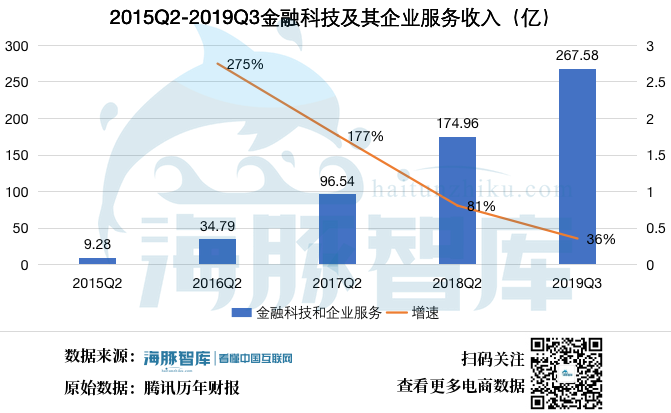

財報顯示,騰訊增值服務的收入同比增長15%至人民幣 506.29 億元。其中,騰訊遊戲收入達到了286.04億元,營收佔比為29%。而金融科技及企業服務收入為人民幣168億,同比增長36%,成為新的亮點。

2019年Q3騰訊財報截圖

2019年Q3騰訊財報截圖

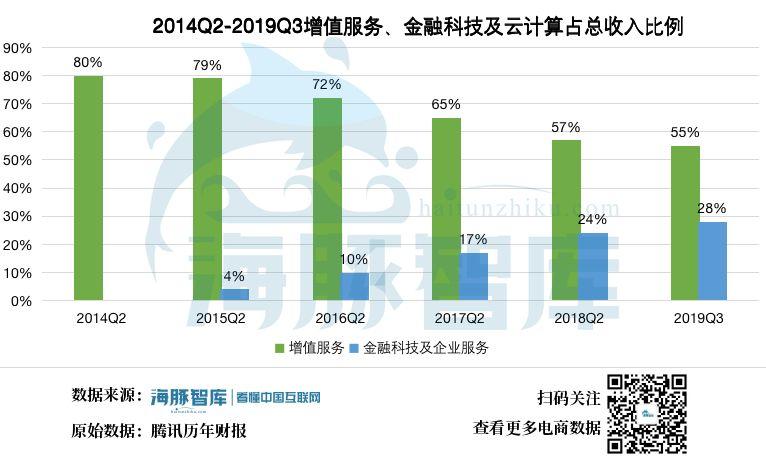

騰訊的收入由四部分構成,增值服務、金融科技及企業服務、網絡廣告、其他。

其中增值服務由網絡遊戲收入和社交網絡收入組成,網絡遊戲收入包括手遊和端遊,社交網絡收入主要是直播服務和視頻流媒體訂購,可以將增值服務簡單的理解成遊戲和文娛的收入。這一部分目前佔比最大,佔全部收入的54%。

金融科技及企業服務的叫法首次在19年財報中出現,之前的類目叫做其他收入。此部分收入主要由商業支付和雲服務收入組成。

網絡廣告業務由社交及其他廣告媒體廣告組成,社交及其他廣告主要由微信朋友圈廣告和QQ看點廣告收入構成,媒體廣告主要指騰訊視頻中的廣告。

可以看到騰訊的主要收入是遊戲、直播、流媒體訂購、視頻廣告組成,如果我們以企業主營業務收入來給企業歸類,可以説騰訊是依託於社交流量基礎上的遊戲公司、文娛公司。

但是隨着金融科技及企業服務的收入比重不斷擴大,我們注意到,騰訊的戰略重點正在進行轉移。

► 騰訊正在轉型的十子路口上

之前騰訊有多愛遊戲和文娛呢?從2014年-2019年,這期間是騰訊文娛飛速發展的時期,騰訊一共投資了157起文娛傳媒類項目,87起企業服務,71起遊戲類項目。這是什麼概念呢?要知道自騰訊基金成立起來,也就一共投資了167起文娛傳媒項目,98起遊戲項目。

2014-2019年騰訊投資數據彙總

2014-2019年騰訊投資數據彙總

數據來源:企名片 海豚智庫整理

然而,如今的騰訊正在進入一個十字路口,似乎在他面前有個艱難的選擇。2020年在遊戲和文娛上的投入,是該繼續逐漸減少,還是加碼,又或者加強雲計算、AI等高科技的投資比重,騰訊的未來最終走向哪裏?是遊戲帝國?文娛帝國?還是金融帝國、科技帝國?

為何遊戲和文娛崛起?為何衰退?為何企業服務上升為第一投資重點?

► 過去騰訊文娛和遊戲的崛起的原因

在過去幾年,遊戲和文娛在國內是有着得天獨厚的優勢的,隨着物質生活的豐富,消費者需要更多的精神文化食糧,遊戲和文娛正是精神食糧的載體。廣袤的市場,再伴隨着手機技術和網速的提高,這都為遊戲和文娛的發展奠定了基礎。

1、騰訊抓住了微信紅利和智能手機崛起的時機

14年到18年,是騰訊在遊戲和文娛發展的黃金時期,也可以形容為野蠻生產期。這個時期遊戲和文娛之所以能夠快速增長,主要是下面五點原因:

1. 微信用户增長紅利期。

2. 智能手機開始普及。

3. 隨着遊戲技術的提高,4G的到來,手機遊戲紅利期到來。

4. IP紅利期。

5.國家政策支持

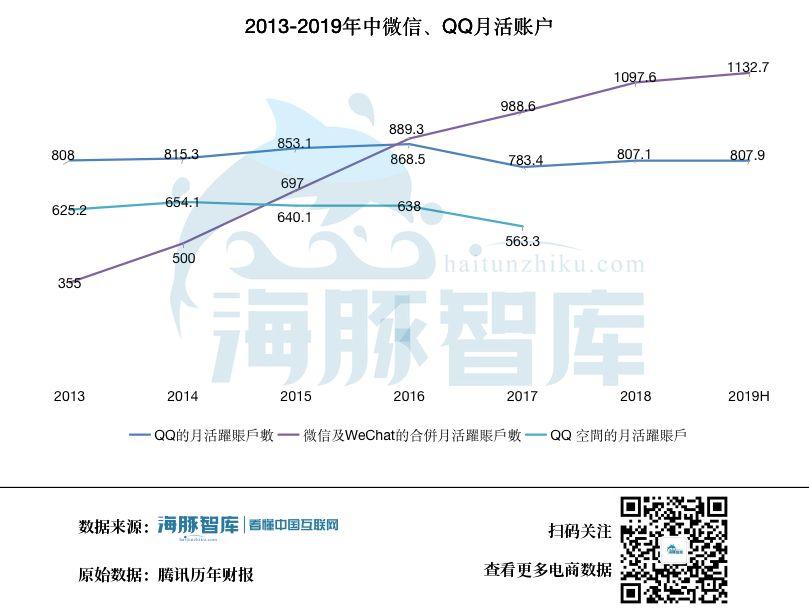

如果説騰訊的護城河始於QQ,那麼微信的出現就更加強化了騰訊的護城河,從13年開始,微信及Wechat的活躍用户飛速上升,截止到2019年中期,已經超過11億人在用,微信的遊戲和文娛發展就是基於這一流量紅利形成。

隨着手機技術的成熟,智能手機開始普及起來,價格也逐年下降,這為騰訊的用户提供了基礎,除了智能手機上的微信,有就是隻有QQ的智能終端活躍用户還在上升。這説明,智能手機的普及性和便攜性為手遊的發展提供了條件。

隨着遊戲技術的提高,4G網絡的到來,讓除了端遊,頁遊外,手遊紅利期到來。王者榮耀這類大型手遊,讓用户擺脱了過去必須在電腦上玩遊戲的空間限制,手遊讓用户隨時隨地的想玩就玩,更加上癮。

2、IP進入爆發期,影遊聯動成主要盈利模式

2015年被稱為IP元年,影遊聯動聯動成為了最賺錢的盈利模式之一,IP的價值被認可,IP的紅利期也到來了,海內外優質的文學IP、動漫IP、影視IP等,騰訊系或者買下來,或者通過授權等形式拿下,然後通過影遊聯動等方式套現。當然這裏面也有很多泡沫,有機會再細説。

圖片來源:網絡

圖片來源:網絡

國家政策支持也是一方面原因,國家不斷的放出信號,扶持文娛、遊戲等文化產業,給予各種政策支持,補貼,審批上也比較寬鬆。

綜合以上幾點是騰訊近年來文娛及遊戲飛速發展的原因。

► 騰訊減少文娛和遊戲投資的原因

19年第三季度,騰訊網絡遊戲收入同比增長11%,智能手遊收入環比增長9%,個人電腦端遊收入同比下跌7%,環比下跌2%,在遊戲和IP發展的初期,影遊聯動的模式還走的通,但是由於野蠻生長,這一過程也形成了大量的泡沫,是泡沫就會破裂。

我之所以説之前幾年是騰訊在文娛和遊戲的野蠻生長期,主要在於騰訊是抓住了流量紅利和移動手機普及的時機,而騰訊自身並沒有精耕細作,因此後期出現了很多問題。19年騰訊之所以減少了遊戲和文娛的投入,也是由於以下原因:

1.QQ和微信用户已到天花板。

2.移動手機普及完成,手遊用户增長紅利期已過。

3遊戲同質化嚴重,缺少創新型遊戲,手遊生命週期短。

4. IP挖掘不深, 過於依靠影視和遊戲變現,而不是精耕細作走版權分發路線。

5. 野蠻生長後,帶來的各種行業亂象導致政策開始收緊。

1、微信用户增長面臨天花板

數據來源:騰訊歷年財報 海豚智庫整理

數據來源:騰訊歷年財報 海豚智庫整理

隨着移動手機和4G的普及完成,微信增長紅利也已經面臨到頂的現狀,沒有新微信用户,就意味着騰訊沒有新用户導流在遊戲中。

流量紅利對手機遊戲的增長貢獻已結束,而QQ和QQ空間的月活不增反減也對網遊頁遊收入帶來了影響。

2、騰訊的IP數量雖然多,但是精品少,盈利模式單一

騰訊在大文娛方面最大的問題是做的廣而不精,手中買了很多優質IP,但是最後多以遊戲變現,而不是其他的版權盈利模式,非常本末倒置。騰訊文娛傳媒投資排第一,但是我們卻不能説騰訊是一個真正意義的文娛帝國,原因就在於騰訊收入中版權授權、分發還是少數比例。

我認為真正有價值的文娛公司重點在於版權的價值。一個健康的版權公司我們可以參考迪士尼,迪士尼本身強大IP儲備,漫威宇宙等,和騰訊手中零散的IP無法同日而語。迪士尼的四大收入分別是主題公園度假園區、媒體網絡、影視娛樂、消費品和互動媒體。這四大收入才是優秀的文娛公司應賺的錢。

3、競爭優勢只集中在頭部,大部分遊戲生命週期短

就算是以遊戲變現,也有問題。整個遊戲行業目前最大的問題是頭部優勢明顯,王者榮耀、和平精英、PUBG MOBILE等幾個遊戲貢獻了大部分的收入,而大部分遊戲同質化嚴重,缺少創新型遊戲,同質化直接導致手遊生命週期短,而且發揮不了IP的最大效益,粉絲們雖然因為喜歡的IP下載遊戲,但是玩了後發現沒意思就會卸載。

同質化嚴重是個複雜的問題,主要是創新型遊戲週期長,成本高,孵化一個新遊戲需要2-3年,還不一定能成功,而借用知名IP套個皮,推廣後馬上就能賺錢,但是套皮遊戲生命力非常短暫,迫於成本和業績壓力,甚至一些知名遊戲上市公司都陷入了套皮怪圈。

4、政策的收緊

與此同時,由於之前的政策審核比較寬鬆,一些遊戲和文娛公司就打起了擦邊球的想法,暴力、色情、獵奇、耽美、低俗等擦點邊後,雖然短時期做高了流量,但可惜的是不僅反而影響內容價值的長久發展,反而會引來監管部門。

2018年3月底到12月底中國大陸游戲版號凍結,該期間沒有正常進行遊戲版號的審批操作,這個政策導致大量的積壓遊戲,也直接導致了影遊聯動策略的破裂,斷了大部分年輕IP的變現之路。

於此同時,廣電總局要求500萬以上的動畫和網絡電影實行一劇兩審,兩次備案,兩次公示,劇本及成片都要經省級廣電局審核,過審後在國家廣電總局網站上進行公示,此後才能進行推廣和商業化合作。一系列政策的出台又導致了文娛傳媒公司的成本進一步增加,孵化一個新的IP成本逐漸增高,變現之路又受阻,整個2018-2019年,文娛和遊戲產業都徹底經歷了一次寒冬。

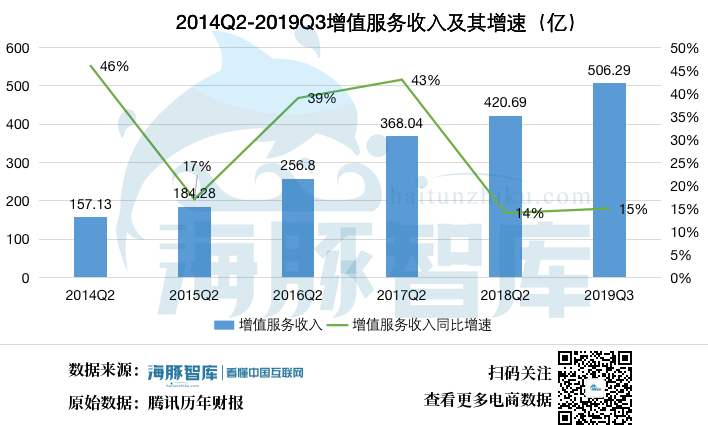

數據來源:騰訊歷年財報 海豚智庫整理

數據來源:騰訊歷年財報 海豚智庫整理

從財報可以看到,15年到17年,代表網絡遊戲收入的增值服務收入增速極速提升的三年,但由於遊戲版權號的停發,從18年開始,增值服務收入增速忽然大幅度跳水。

► 騰訊是如何通過投資策略補救的?

1、挖掘海外市場,加碼海外優質公司、重視原創研發和創新

在遊戲方面,騰訊19年的投資總結起來就是,進軍海外遊戲市場的同時,吸收優秀的海外公司,向國際化精品遊戲標準看齊。騰訊遊戲未來會重點佈局創新型遊戲,例如各種新穎的獨立遊戲、遊戲整體制作在內容上、視覺上、玩法上都會更精緻,這種趨勢將會延伸到2020年及未來多年。

掘金海外市場的路上,在國際市場發行的《PUBG MOBILE》和在東南亞市場,和“Activision Blizzard”合作開發的《Call of Duty Mobile》,都取得了不俗的成績。

同時騰訊19年併購了《戰錘:末世鼠疫2》的瑞典遊戲開發公司“Fatshark”。投資了旗下擁有《全境封鎖》瑞典工作室“Sharkmob”,挪威在線網絡遊戲開發運營商“Funcom Oslo AS”,英國復古遊戲開發商“Antstream Arcade”,該平台提供2000多款復古電子遊戲的按月訂閲服務。還有英國遊戲開發商“Sumo Group”。

在國內,騰訊投資了攸樂科技和帕斯亞科技,都是創新型遊戲公司。

此外還騰訊19年投資了NXC,是一家遊戲開發和分銷公司NEXON(在東京證券交易所第一部上市)的控股公司。

由此可見,雖然遊戲投資數量減少,但是質量依然很高,這是騰訊意識到質比量重要的改善措施。

剛進入20年1月初,騰訊又投資了一家大阪的知名遊戲開發工作室,白金工作室。白金工作室其代表作有《獵天使魔女》、《合金裝備崛起:復仇》、《尼爾:機械紀元》等。

2、轉向產業互聯網,企業服務業務帶動金融和雲計算增長

在這種情況下,騰訊依然沒有拋棄遊戲和大文娛,只是改變了投資策略。更注重原創研發和創新的能力。隨着增值服務收入比例在整個收入中的不斷降低,此時騰訊的第三架馬車逐漸展露頭腳,那就是金融科技及企業服務。

數據來源:騰訊歷年財報

數據來源:騰訊歷年財報

數據來源:騰訊歷年財報

數據來源:騰訊歷年財報

馬化騰曾表示,當前國家在發生深刻轉型,特別是隨着5G的推進,全面的數字化、智能化的時代已經來臨,每個產業都在擁抱大數據、人工智能以及雲。如果不及時跟進,騰訊也會變成“傳統互聯網”。

由於互聯網企業已經在消費互聯網時期積累了大量的基礎數據,在業務模式創新、技術創新力等諸多方面,也有了相當的經驗。在這種背景下,轉向To B是必然階段。

互聯網技術興起後,必然會經歷一段從基礎工具、發展到娛樂、再發展到本地商務,最後發展到企業服務的過程。

①企業服務帶動金融

隨着騰訊通過協同等方式,幫助各行各業進行數字化升級,因此商户數不斷增加,商業支付日活躍用户及人均交易筆數也隨之增長,隨著消費者越來越樂於使用平台,越來越多的用户資金在騰訊生態系統流轉,騰訊的金融科技服務廣受使用,同時還催生了財富管理方面的需求,騰訊金融科技依服務依靠龐大的社交人羣可以説就是另一個螞蟻金服。

②信息化、數字化與雲化正同步發生

中國企業數量遠超美國,而在信息化的今天,企業開始注重效率,而 To B方面中國與美國仍存在較大的差距,這也意味着藴藏着巨大的機遇。

也許,騰訊的心裏一直都很明白,文娛和遊戲賺快錢就是紅利那幾年,當紅利期過去,必須找到新的高速收入增長點和利潤增長點。截止2014-2019年,騰訊投資在企業服務投資數量達到了87,投資數量排名第二,高於遊戲71個投資數量, 可以看出企業服務的佈局也是籌謀已久。騰訊通過整合自身的能力,將雲計劃技術及AI及數據分析功能結合,協助各行各業進行數字化升級並從中受益,從而支持雲服務實現收入增長。

眾所周知,雲計算貢獻了亞馬遜80%的利潤,而企業服務的客户相對C端來説更穩定,忠誠性也更高,因此騰訊選擇了圍繞雲計算技術大力協同騰訊生態相關企業服務賽道是必然的選擇。

3、投資策略重點從重製作轉向了孵化創新和變現

文娛呈現出重孵化、原創的趨勢

文娛傳媒方面騰訊投資了孵化動漫畫IP製作服務商“燃也文化”,IP運營及虛擬形象孵化的“虛擬影業”,內容供應商“十字星空”,動漫IP孵化“百漫文化”,動漫製作商風魚動漫。

騰訊的投資重點已經從傳統的動漫畫製作過度轉移到了IP孵化和內容生產方面,在此之前,騰訊投了不少新技術的動畫製作公司和漫畫製作公司,由於重視製作,輕視研發,於是出現了一堆內容欠佳的文娛產品,這些產品激發不起用户的付費興趣,也沒有持續變現的價值,因此現在騰訊已經意識到了之前踩過的坑,開始反過來投資內容製作。

除此之外騰訊還投資了電視劇生產商“瞳盟影視”,遊戲領域的直播經紀公司和MCN機構“大鵝文化”,直播PGC內容平台“博慕傳媒”,網絡直播內容製作公司“小象互娛”。

騰訊對文娛傳媒的投入有目共睹,雖然之前有些求量不求質,但是前期確實拿下了市佔率,由於變現差,目前騰訊在收窄文娛傳媒投資,今後會更注重質量和變現能力,而不是數量。

非常明顯,高質量的內容製作、IP孵化是騰訊未來的投資方向。只有真正優秀的團隊堅持不懈才能生產出高質量的原創內容。這些精品內容是迪士尼模式的基礎。騰訊的文娛之路其實説剛剛開始也不為過。

實際上游戲和文娛行業依然有着良好的發展前景,一方面他們是精神食糧,是生活中不可或缺的一部分,一方面也能拉動經濟帶動就業,增加税收,有關部門只會相對的調控題材和數量,不會絕對的全面禁止。

► 結論:

在未來,金融科技和企業服務在未來有望成為騰訊新的增長點。遊戲業務、文娛業務仍然還是騰訊的重要組成部分,只不過遊戲趨向精品化、創新化、幾年前的遊戲收入高速增期已經結束。騰訊遊戲還會繼續創造價值,但需要更加精細打磨出精品滿足國內越來越挑剔的玩家和海外市場用户。

內容創作成為最重要的關鍵點,無論小説、遊戲、音樂還是影視劇,未來重質不重量,精品才有商業化的價值。

More Content