《禮記·大學》中曾雲:修身齊家治國平天下。生育孩子,是每對夫婦成家後最真切的期待。然而最新的報道中顯示,日本少子化問題已經日益嚴峻,2019年新生兒數量首次跌破90萬人,創歷年出生新低。其中高齡產婦開始增多,憑藉輔助生殖方式產子創歷史新高。

造成日本少子化的原因紛繁複雜,其中就包括女性育齡年齡的推遲。中國也開始有女性育齡年齡延後的跡象,是否人口與生育情況會複製日本少子化的道路?在高齡產婦與不孕不育人數不斷增長下,中國的輔助生殖行業又將如何發展?

日本少子化:人口之殤

美國經濟學家NelsonR.R在1956年提出一個發展經濟學概念:“低增長陷阱”(Low Growth Tap),即為低經濟增長、低利率以及低通貨膨脹同時存在。

日本經濟緩慢增長,也正在進入低增長陷阱,與此同時,人口生育率也在呈現斷崖式下跌。

圖表一:日本生育率

數據來源:www.knoema.com,格隆彙整理

從平均每個婦女生產接近到3.5個嬰兒到如今的不到1.5的出生率,背後的原因主要來自於政策因素和社會因素。

忙於擴張戰鬥的日本,在1941年出版了《國民優生圖解》,鼓勵人民“多生優生,奉獻一生”。但是糧食生產力並沒有跟上,戰敗後出現大饑荒,最嚴重時期,僅在東京每日就會有300人以上餓死。

隨後,1954年 日本正式宣佈抑制人口成為國家方針。日本政府開始聯合各大企業,宣傳口號變成“只生兩個好,快樂沒煩惱”。戰後嬰兒潮迅速退潮,根據knoema數據統計顯示,從1954年開始不到10年時間,日本生育率已經到人均兩個的目標。

40年代嬰兒潮等到1970開始又繁育下一代,日本人口再次迎來小高峯。根據官方統計預測,按照平均擁有兩個小孩來計算人口,日本人口將在在2010年達到頂峯,為1億2940萬人, 此後將逐年減少。

正如日本官方預測一樣,日本人口開始呈現下滑情形,這種情形,不僅與當時的政策有關,也與經濟情況與社會現象有關。

1985年廣場協議的達成,日元迅速升值,從當時USDJPY=1:240不到一年上升至1:120,日本國內興起投機熱潮,各項經濟指標達到了空前的水平,1990年一紙《關於控制土地相關融資的規定》,捅破了泡沫經濟的紙窗紗,日本經濟開始一落千丈。

泡沫經濟破裂後,失業人口數驟然上升,社會帶來的問題也逐漸加劇。越來越多的女性在結婚後繼續留在職場,高養育成本帶來的生育年齡延後,日本生育率開始維持在1.5以下。

中國:育齡女性人數減少,產子年齡後移

人口結構出現少子化,並非只存在於日本,全球或多或少都存在同樣的問題。

根據聯合國經濟和社會事務部發布的《2019年世界人口前景》顯示,從1950年到2020年,英國、美國、日本、澳大利亞以及中國,人口中位數年齡不斷上升。其中,日本人口中位數年齡已經從1950年的23.92歲上升至2020年的48.36歲,中國中位數年齡雖在上世紀70年代有所下降,但隨後也開始增長,截止2020年將達到38.42歲。

圖表二:1950年至2020年世界人口中位數年齡

數據來源:聯合國經濟和社會事務部《2019年世界人口前景》,格隆彙整理

人口年齡提升,但在中國和日本,適合生育的女性人數卻有所減少。以女性年齡段進行劃分,按照15歲至44歲為適合生育的女性來統計,日本在近30年增速都為負數,也就是説明育齡女性在不斷減少。再看中國地區,在2008年開始增速也開始降為負數,未來人口走勢或許會接近於日本的人口情形。

圖表三:15歲至44歲育齡女性人口增速圖

數據來源:聯合國經濟和社會事務部《2019年世界人口前景》,格隆彙整理

於此同時,全球育齡女性中高齡產婦(以35歲至44歲進行計算)的佔比近年來都處於30%以上,其中日本高齡婦女達到40%以上的水平,中國高齡婦女佔比也達到34%,根據聯合國的人口統計預測,2030年中國高齡婦女佔比將達到41%,與當前日本目前情形更為接近。

圖表四:高齡婦女(35歲至44歲)佔育齡女性人口占比

數據來源:聯合國經濟和社會事務部《2019年世界人口前景》,格隆彙整理

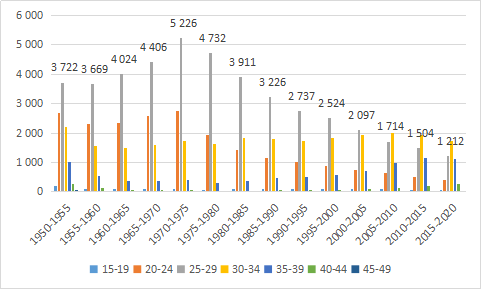

去除美國、英國以及澳大利亞的人口數據,將日本以及中國按母親年齡劃分生育人口數,或許看起來更加直觀明瞭。

日本在1950年至2005年,女性在25-29歲時生育子女數最多,但隨着時間推移,30歲至34歲再進行生育成為更加常見的現象,但總體生育人口數逐年降低。

圖表五:日本按母親年齡劃分生育人口數(千人)

數據來源:聯合國經濟和社會事務部《2019年世界人口前景》,格隆彙整理

在中國,總體女性生育年齡較低,在1950年至2015年期間,20歲至24歲年齡生育子女佔據絕大多數。但隨着近年來社會壓力等因素影響,2015年至2020年25歲至29歲生育子女人數開始超過20歲至24歲年齡段,並且30歲至34歲生育人數也開始增多。

圖表六:中國按母親年齡劃分生育人口數(千人)

數據來源:聯合國經濟和社會事務部《2019年世界人口前景》,格隆彙整理

育兒希冀:輔助生殖

無論是中國還是日本,生育率的降低,這與育齡女性人數減少,產子年齡後移有關,不孕率的上升也成為其中重要的影響因素。

通常而言,婚後1年或者更長時間經常性未有避孕的性行為後仍未能臨牀懷孕成為不孕。根據Frost&Sullivan數據統計顯示,全球不孕率從1997年的11%上升至2018年的15.4%,預計2023年將上升至17.2%,其中中國的不孕率2023年將上升至18.2%。

目前治療不孕不育的方式有三種,其中輔助生殖技術(ART)成功率最高,達40%~60%。根據《Reproductive Biology and Endocrinology》的統計,目前超過20%的不孕不育夫妻必須通過輔助生殖技術治療。

正如文章開頭中所述,日本雖然新生兒人口數降低,但通過輔助生殖技術生育卻正在創歷史新高。根據日本產科婦人科學會公佈的數據顯示,2000年時,日本體外受精方式出生的人口僅佔總出生人口的1/97,十幾年內體外受精方式廣為信賴和採用,比例飛速提升至1/16。

為何日本輔助生殖誕生嬰兒佔比高?原因主要包括以下4點:

(1)適婚女性減少,導致整體生育基數降低。

(2)社會壓力增大,因為生活成本增高,女性職場壓力增大,生育年齡推後,自然生產相對困難,選擇其他方式進行生產增多。

(3)醫療覆蓋全,IVF技術成熟,成功率高,滿足需要晚孕凍卵需求。

(4)醫療保障制度健全,日本政府從2004年開始啟用國民IVF治療補助計劃,目前針對輔助生殖擁有國家醫保,地方財政以及商業保險支持。根據國家補助計劃,可以為年收入低於730萬日元(約合47萬人民幣)的家庭提供每個週期15萬日元(約1萬人民幣)的報銷,外加地方補貼以及商業保險,接受輔助生殖技術治療費用補貼超過治療費用的一半以上。

相比起日本的輔助生殖高滲透率,中國目前在輔助生殖治療上,支付費用主要以自費為主,滲透率將有待提高。根據安信證券數據統計,對標日本人口結構,中國IVF理想消費量將達到277萬個以上/年,按照週期均價為3.5萬計算,市場空間將接近1000億。

錦欣生殖:民營輔助生殖中心龍頭

從輔助生殖產業鏈上來看,上游及中游主要為輔助生殖藥物器械,當前國產藥械正在成為進口替代,而在產業的下游:IVF醫療機構的牌照資格,醫生的技術與口碑成為核心壁壘。錦欣生殖正享受着民營輔助生殖中心龍頭帶來的溢價收益。

壁壘一:牌照資格,錦欣生殖成為民營輔助生殖中心領先地位。截止2018年,我國共計擁有輔助生殖服務牌照機構498家,主要分佈在公立醫院,僅有35家為民營機構。但是在技術上擁有的第三代技術(PGD/PGS)僅為55家,其他均為僅提供人工授精、第一代及第二代技術,同時擁有第一二三代技術的機構少之又少。而在在這35家民營機構中,進行過5000個以上IVF治療週期的民營機構僅有三家,錦欣生殖位列其中。

壁壘二:技術口碑強,擁有優質的人才資源。中國患者更願意在聘用著名醫生的醫療機構接受治療。此外,由於對團隊結構及運作方面的擔憂,中國在該領域經驗豐富的醫生相當稀少,並且經常對於是否要為民營輔助生殖服務提供者工作而躊躇不決。培養專業及經驗豐富的專家要在中國建立有影響力的醫療團隊需要大量時間及資源來發展出有效的營運模式以確保成功。

根據弗若斯特沙利文以及公司公告數據顯示,錦欣生殖的成功率與IVF治療週期數穩步增長,且遠高於業內平均水平。2018年,在四川地區西囡醫院與錦江IVF中心兩家機構IVF治療週期數共計為15606個。2019上半年,兩家機構IVF治療週期數則為8428個,IVF治療週期數排四川地區第一,佔據50.1%市場份額。

在廣東區域,2018年深圳中山泌尿外科醫院成為廣東省第三大輔助生殖企業,IVF治療週期數為5352個。2019上半年,錦欣生殖廣東區域IVF治療週期數共為2909個,在深圳行業參與者中排名第一,其成功率為55.2%,遠高於行業平均水平。此外,美國地區HRC Fertility作為自去年完成收購後,2019上半年IVF治療週期數為2075個,成功率56.4%。

壁壘三:高經營效率,流程化管理提高人均產出高。通過將不同專業醫療團隊負責IVF流程的不同環節,並憑藉專業化團隊以及全方位的服務,錦欣生殖幾乎是同業平均水平的兩倍。2018年,錦欣在中國國內的醫生人均完成了437個IVF療程,遠高於全國平均為220個。同樣,2018年HRC Fertility的醫生人均完成了約346個IVF療程,美國平均為155個。

壁壘四:獲客能力強,滿足海外生子需求。由於政策性限制,我國境內暫時不允許代孕、單身女性IVF治療等項目,為追求更好的治療環境以及滿足國內暫不允許的需求,我國2018年共計擁有1.8萬患者選擇海外治療,其中約60%選擇東南亞地區,30%選擇去美國治療。錦欣生殖在美國加利福利亞擁有合作機構HRC Medical,通過多渠道的獲客能力,滿足海外生子需求。

壁壘五:財務狀況優,現金流充裕。從最近一期的利潤表中的盈利狀況來看,錦欣生殖各項盈利指標表現亮眼。2019上半年,公司共實現收益7.91億元,同比增長92.09%;毛利3.81億元,同比增長100.31%;除税前利潤2.44億元,同比增長72%,淨利潤1.78億元,同比增長64.8%。其中,由於IVF服務是按照現金來進行結算,2016年數據到2019上半年為止,貨幣資金已經從2016年的1.91億元增長至30.97億元,呈現指數型增長形態。

小結

錦欣生殖業績材料的扉頁,寫着“人生第一課,便是勇往直前。”然而人口政策的變動,社會帶來的壓力,生活環境的變動,都將影響到生育情況。

日本少子化背後,選擇凍卵延後生育的女性正在逐年增多,輔助生殖也不單單是為不孕不育者服務,也正在為想要掌握自主生育權的女性提供其他類型的需求。

反觀中國,人口結構正在傾向於日本發展,生育問題也逐漸成為一種社會問題。但就目前情況來看,依靠輔助生殖來滿足不孕不育等患者需求的滲透率相較於其他國家還處於較低水平。但伴隨着不孕不育者以及高齡產婦增多,輔助生殖行業的市場空間將會進一步打開,市場容量或將上升至1000億。

而在千億市場中,由於中國還未將輔助生殖治療納入醫保目錄中,自費比例相對較高,高口碑高成功率成為患者的核心選擇。

作為一家民營輔助生殖機構,錦欣生殖擁有目前市場上較完整的三代技術,海內外均有機構覆蓋,經營效率高,成功率名列前茅,財務狀況並未負債,現金流十分充裕,擁有輔助生殖龍頭溢價,值得關注。

More Content

Physical Store