雅居樂集團2019年預售金額同比增長14.9%至1179.7億元;碧桂園12月歸屬股東權益合同銷售額123.6億元同比增1.88%;龍光地產019年合約銷售額960.2億元,同比增長33.7%;綠城中國2019年總合同銷售額同比增29%至2018億元;中國金茂2019年簽約銷售額同比增25.6%至1608.07億元……

近日,房地產行業上市公司陸續公佈去年銷售業績。

去年一整年國內房企大體都過得都相當不容易,先是融資收緊、然後是"網傳"446家房地產開發商宣佈破產、房企全體員工被逼下場賣房、年末購物節打折促銷。外人眼中曾經風光無限的房地產開發商想不到亦有捉襟見肘的一天。

歷盡波劫之後,房地產在近期公佈的全奶奶銷售數據其實並不算差。雲淡風輕背後,去年房地產的波詭雲譎似乎已然遠去,只待從頭、收拾舊山河,朝天闕。

全年增速明顯放緩,惟下半年銷售改善明顯

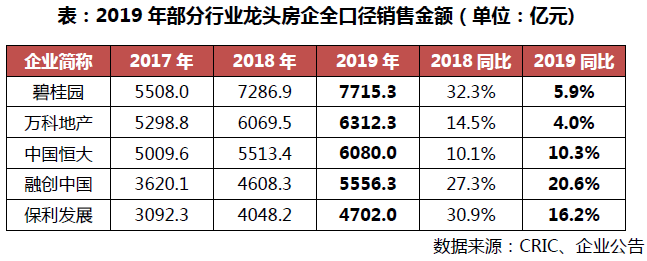

2019年全年,按銷售全口徑(即把企業集團連同合營及聯營公司所有項目計入業績,而不考慮權益比例及是否操盤,亦不包括代建產生的銷售業績)計算,按克而瑞地產研究中心統計,國內銷售榜TOP200前五企業分別為碧桂園、萬科、恆大、融創及保利發展。

按量級而言,碧桂園是榜單唯一處於7000億+量級的公司,其銷售金額為7715.3億元;萬科、恆大處於6000億+水平,分別為6312.1億元及6080.0億元。融創中國銷售金額為5556.3億元,為榜單唯一處於5000億區間的上市區間。保利發展銷售4702.0億元。綠地控股及中海地產分別銷售3880.2億元及3301.3億元。

榜單第八至第十五銷售金額均處於2000億元至3000億元區間,分別為新城控股、世茂房地產、華潤置地、龍湖集團、招商蛇口、陽光城、金地集團、旭輝集團,對應銷售金額分別為2747.8億元、2607.8億元、2430.0億元、2425.0億元、2205.5億元、2110.3億元、2106.1億元及2090.1億元。

(圖源:克而瑞地產研究中心官微)

就增速而言,全口徑銷售金額TOP5房企增速除中國恆大外均出現了較明顯的下滑。其中排名榜首的碧桂園銷售同比增速由2018年的32.3%下滑至5.9%,保利發展由30.9%下滑至16.2%,兩者跌幅均較大。

(圖源:克而瑞地產研究中心官微)

而按權益金額計算,榜單上只有8家房企銷售金額超過2000億元,分別為兩家5000億+規模的房企中國恆大及碧桂園,萬科地產以4102.9億元的銷售額緊隨其後,3000億元+區間的四家房企為融創中國、綠地控股、保利發展及中海地產,最後的新城控股以2016.0億元銷售額入圍2000億+俱樂部"守門員"之位。

值得一提的是,按權益金額統計,2019年TOP10新上榜房企為世茂房地產及龍湖地產。較之2018年,新城控股上升一位,融創與保利互換位置,其餘房企排名皆不變。而入選2018年權益金額前十房企,2019年卻"不幸"跌出榜單的兩家房企為華潤置地及華夏幸福。

2019年,按權益銷售金額計算TOP50房企門檻較此前一年略有提升7.6%至517.1億元;TOP20和TOP30房企權益金額門檻則分別為1110億元和825.2億元,同比分別增加12%及3.6%;TOP10門檻為1703.5億元,同比增加5.8%。

此外,截至2019年末,按全口徑統計,千億房企數量相比2018年同期僅增加4家,合共為34家。500-1000億規模房企數量則為33家。新增千億房企數量較此前兩年出現了較明顯的下降。

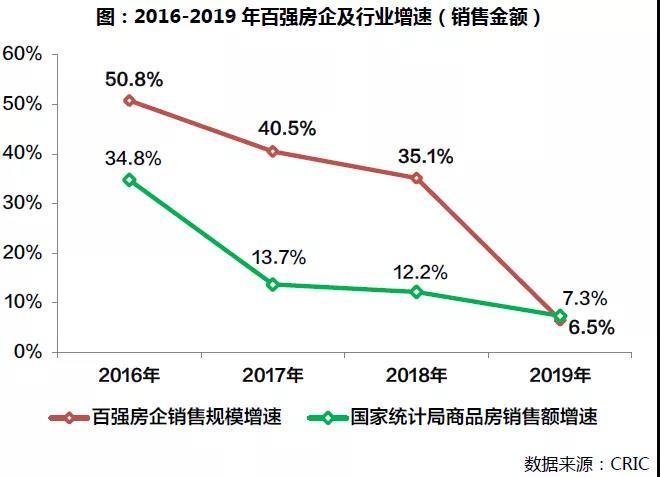

總體而言,去年TOP100房企累計銷售金額同比增長6.5%,惟增速繼2017年的40.5%及2018年的35.1%後再度下滑。截至去年年末大部分房企已完成年度銷售目標。其中,世茂、龍湖、陽光城、金科、中樑、禹洲、寶龍等九家公司早在去年11月便提早完成了目標。

截至12月末,目標完成率較高的有世茂、陽光城、金科、中樑、中駿、建業等8家房企,其完成率均在115%以上。但總體而言,2019目標完成率超過110%的比例僅有36%。而2016年及2017年該比例均為80%。

(圖源:克而瑞地產研究中心官微)

全行業而言,2019年全年百強房企銷售規模增速為6.5%,較此前三年的50.8%、40.5%及35.1%大幅下滑;而按國家統計局統計的銷售額計算,年增速為7.3%,同樣較此前三年的34.8%、13.7%及12.2%大幅下滑。可見百強房企的銷售增速下滑與行業不振有較大的關係。

分季度而言,百強房企第二、四季度銷售表現更佳,其權益銷售金額規模分別同比增長7.5%及11.7%,主要是受3、4月傳統樓市"小陽春"及9月份之後房企加大供貨、營銷力度增大影響。

從第四季百強企業銷售同比取得雙位數增速來看,年末傳出"全員賣樓"、降價大促等措施的各大房企一番苦心總算收到了成果。但克而瑞研究中心同時表示,從全年推貨及去化情況看,2019年規模房企整體在售項目平均單盤產能仍較2018年下滑,業績增長主要靠項目"量"而非價的提升。

(圖源:克而瑞地產研究中心官微)

2020年房地產板塊後市怎麼看?

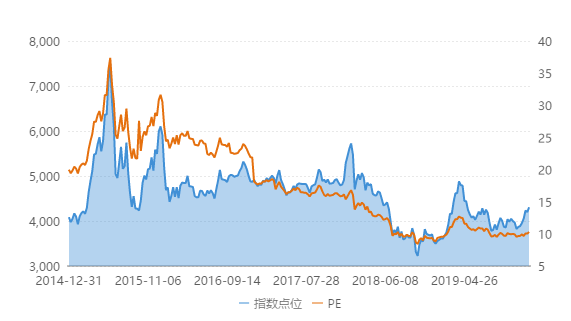

A股市場方面,隨着去年行業各種"大新聞"不斷,房地產板塊亦從去年三月份開始經歷了一輪指數及板塊估值的雙殺。然而去年年底起,板塊出現回暖跡象,指數及PE均出現了一定程度的修復。

但從過往五年的歷史上看,當前板塊PE仍處於近五年的相對低位。

(圖源:同花順iFinD)

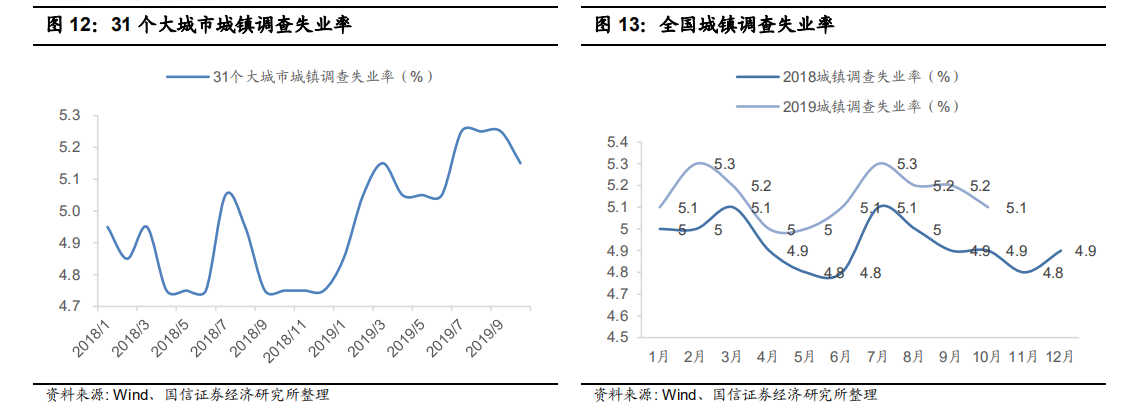

國信證券認為,從去年統計數據來看,失業率仍較此前一年有所提升,國家今年在穩就業、穩增長方面仍面臨較大的壓力。在此前提下,可拉動龐大上下游產業鏈並能直接輸血地方財政的房地產將成為拉動今年社會經濟發展的關鍵。

(圖源:國信證券研報)

因此,今年在政策上,上層或將對行業更為"友善",相關企業個股有望迎來"基本面+政策面"的雙改善。鑑於當前地產板塊PE值處於歷史低位,有較大的上修空間,故預期今年地產板塊漲幅相對排名將較2019年要"顯著靠前",而當中優勢地產股股價將出現震盪向上的行情,且震盪向上過程中出現回撤幅度或將小於2019年。

按照該觀點,目前A股板塊中PE低於平均值的龍頭房企則有萬科A、保利地產、新城控股及綠地控股。在房地產行業或將因為政策而整體出現改善時候,該等估值相對較低的龍頭企業或更有望迎來較大的基本面及估值雙修復。

(圖源:同花順iFinD)

More Content

Physical Store