作者 | 707的牛

數據支持 | 勾股大數據

物業管理,本來就是一個很有意思的行業。它源於老牌資本主義國家——英國,顯現着上層貴族生活的精緻和身份的華貴。

不過回頭想想,在自家別墅門口安排一個戴假髮的管家,時不時來一句“May I help you, sir?”。這樣的噓寒問暖既顯示了主人的身份又體現了生活品質。

物業管理被城市生活的每一個家庭所需要。因為是現代生活的剛需,同時也被資本市場所看好。今年以來物業股漲幅應該是港股市場領先的,同期恆指漲幅只有4%,一年下來相當於白乾,但是多數物業股已經翻倍。

物業股為什麼這麼被市場看好?能獲得超額收益的市場邏輯主要在於:物業管理行業的弱週期性,良好的現金流和行業集中度較低。

正是因為物管行業集中度分散,各大公司為了提升市場份額,都採用吞併的方式迅速做大規模,這就是物業公司選擇上市的目的。

1

分拆上市的目的

物業行業正處於快速發展階段,做大規模是首要目標。其中發展體量最快的方式就是收併購,但是資本在這個過程中會起到決定性的作用,所以大家都接連看到了眼前的這一幕:物業公司紛紛上市IPO。

物業公司上市募資要從多年前的一個小故事説起:某房企在香港講了一個新概念,説是互聯網思維可以顛覆整個物業行業。

很快,這個房企把旗下的物業公司從幕後推向了風口浪尖,由於資本的一致看好,最終把物業業務分拆到香港市場上市。也在不久之後,這個物業公司的總市值竟然超過了母公司房企,這是多數人沒有預料到的。

有了第一次的成功經歷之後,也開啟了物業公司上市的元年。多數房企也在心裏打起了小算盤,在資本的加速運作下,這個過程進一步縮短了。2014年,彩生活在香港上市;緊接着過了一年,中海物業在港股上市;後來規模,市值較大的綠城服務,碧桂園服務也在接下來的幾年中陸續上市了。

根據最新的數據,香港的物業板塊中,已經上市的公司有22家,其中還有還沒上市的保利物業也在計劃IPO,這個總量也在不斷遞增,後期上市的多數也是規模較大的物業公司,它們的首要目的也是融資用於收購其他同類公司。

剛過去不久的時段內,行業內也發生過幾起重大的收購案。2019年9月,永升生活服務耗資4.62億,完成收購青島雅園物業55%股權。碧桂園服務以1.9億元的代價收購嘉凱城物業100%的股份;中海物業以466萬元收購中建捷成物業100%股權;其中一筆最大的收購案也發生在今年的9月份,雅生活服務以15.6億元收購中民物業60%的股權,以不超過5億元的收購價收購新中民物業60%股權,總價不超過20.6億元。

上市,募資,收購,這一切都在物管這個萬億級的行業內如火如荼的進行着,成功上市為後續的收併購提供了充分條件。對於還沒有上市的公司,在戰略上已經落後了一大截。因為房地產行業的增速逐漸開始放緩,再也不可能像過去十年那樣高速發展。畢竟,在看不到房地產高增長的時候,物業公司多數做的是存量生意,馬太效應也在行業內加速形成。

2

行業發展的必然性

風起於浮萍之末,物管行業的發展也有它的必然性。房企傳統的開發業務已經開始後勁不足,地產行業整體性進入存量博弈,頭部企業加速提升市場份額的階段。目前,房地產行業TOP5市佔率是18%,TOP10市佔率27%。

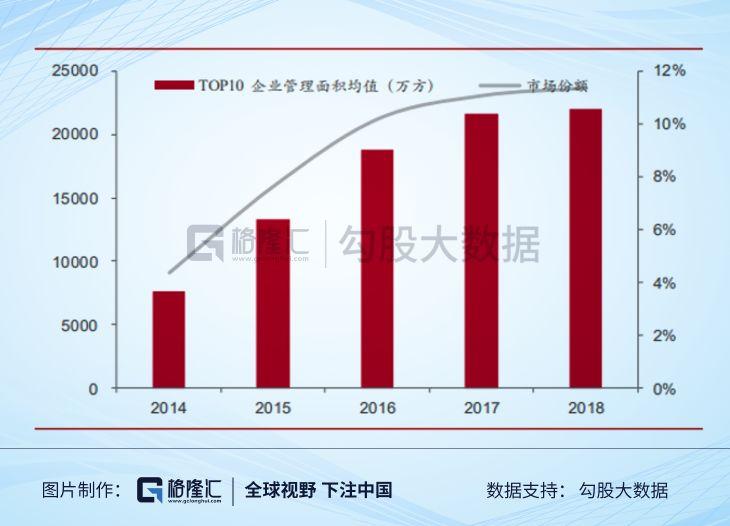

地產從本質上講是物業公司的上游企業,房地產行業市場集中度的分散也更加導致了物管行業更加分散的格局,2018年TOP10市佔率在10%左右。較低的市場集中度,也給了資本改善行業格局的空間,同時也給與了資本享受行業發展的紅利。

在2018年物管行業的成績單中,也大致將業內的公司劃分成了三六九等。TOP10公司的營收均值是48.83億元,淨利潤均值是4.42億元,淨利潤率是9.05%。這是第一梯隊的情況,很容易就會發現:隨着排名的上升物業公司賺錢能力和盈利質量的效應越來越弱,TOP51-100的企業營收均值只有2.99億元,淨利潤均值更是少得可憐,只有0.21億元。

顯然,已經有規模優勢的物業公司,在行業集中度較低的階段就能脱穎而出,也是更加被市場看好的。

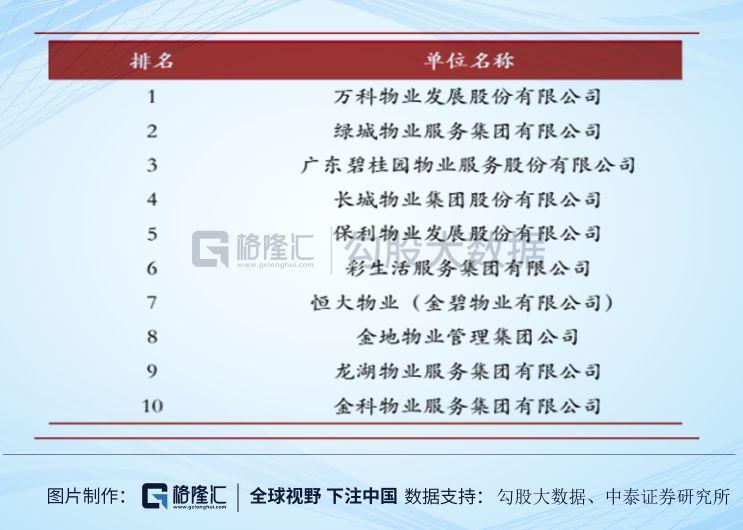

如果要做劃分,在上市的物業公司中,大體可以分為兩類:房企旗下的物業公司和獨立第三方運營的公司。前者的比例高達80%以上,行業前幾名應該都是龍頭房企旗下的,包括萬科物業,綠城物業和碧桂園服務。在香港上市的物業公司當中,多數公司屬於第一類,比如碧桂園服務的母公司是碧桂園,雅生活服務的母公司是雅樂居集團。

“肥水不流外人田”,自己開發的小區,當然會交給自己旗下的物業公司管理。所以有房企背景的物業在資源獲取上就有天然的優勢。這是行業現狀,也將會是物管行業未來的發展趨勢:有背景的物業會做大做強,最終勝出。

3

沒有周期的週期性行業

怎麼理解物業管理是沒有周期的週期性行業?其實很簡單,可以從商業模式的角度考慮,這個生意的本質就是一羣人管理好全國各地小區的清潔,安保等相關服務。所以輕資產的運營模式在很大程度上弱化了行業的週期性。

暫時撇開行業的市場增量不説,到目前為止的存量市場就會每年給物業公司貢獻穩定持續的營業收入,這也是弱化行業週期的市場邏輯。

那麼物業管理的市場規模到底有多大呢,存量和增量市場又是多大的空間?根據中國指數研究院的數據,辦公物業費水平較高,近 3 年平均為7.88元/平/月,商業為7.01元/平/月,住宅最低,為2.28元/平/月。再算上相應的在管面積,目前物管行業的存量市場空間是8000億元,同時每年隨着房地產竣工面積的增加,都會帶來相應的增量。

而目前2015-2017年房屋竣工面積都在10.0億平方米以上,2018年開始回落9.4億平米,雖然2019年的竣工數據有所反彈,最多也在9.5億平米附近。這個判斷的依據是房地產的銷售數據,2016到2018年,商品房銷售面積分別是15.7,16.9,和17.2億平米,基本沒增長,反應到竣工面積上也不會有太大的起色,也是維持在負增長的低位數附近波動,所以9.5億平米這是物業管理每年的市場增量。

有了以上判斷,未來3年的商品房竣工面積大概是30億平米,算是每月每平米的平均單價,住宅這部分將會為行業帶來千億規模的增量,再算上商業和辦公領域,到2022年物管行業的市場規模是可以達到萬億的。

所以,物業管理行業也是一塊受到資本垂涎的肥肉,目前存量市場規模就有8000億元,同時每年的增量市場空間可以達到1000億元。不僅是輕資產的模式,同時因為存量市場規模基數夠大也大大減弱了來自於房地產行業的週期性。

行業規模萬億級的體量,格局分散,週期性弱,能夠賺取持續穩定的利潤是物業股被當下市場看好的主要邏輯,也是市場可以給出的估值比地產股高不少的原因。

在香港上市的主要物業公司平均 PE 26 倍。最高的龍頭公司碧桂園服務 41 倍、綠城服務 38 倍、中海物業 30 倍,規模較小的新城悦服務,永升生活服務估值也有30倍。從估值的角度在體量較大的物業股中做篩選,部分公司的投資價值非常明顯。

物業管理是非常有意思的生意。被本土化之後,戴假髮的管家沒有出現,眼前的卻是站在小區門口,表情又很嚴肅的保安大叔。他們發出的哲學終極三連問:“你是誰?”,“住哪裏?”,“來做什麼?”;既體現了物業服務極高的性價比又帶有中國特色。

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)