2019年,房地產市場“房住不炒”成為調控主基調,在強監管、緊信貸、去槓桿的大環境下,房地產市場體量規模雖同比微增,但增速卻明顯放緩。與此同時,房地產股在資本市場上的表現不温不火,以A股房地產板塊為例,截至2019年12月24日,A股房地產行業2019年以來整體漲幅僅為18%左右,跑輸滬深300指數10個百分點。

那麼,在這麼房地產調控政策微妙的當下,2020年哪些地產股還具備潛在的投資價值?

回顧目前市場上被低估較多的地產股,以下三條投資主線值得投資者關注:首先是規模效應被市場低估的房企,投資者篩選過程中可以更加聚焦頭部房企,尋找超額收益;其次是被市場低估的中型規模房企,這部分部分房企規模不大,但具備低負債、高盈利、高安全性的特徵,能夠用較小的資本開支幫助提升盈利水平。在這些公司當中,實際經營績效預計將大幅好轉的房企同樣值得關注,融信中國就是其中之一。目前,融信中國廣泛佈局一、二線城市,為未來幾年的回款、去化、盈利等提供了良好保障。近兩年,融信中國在不斷降低負債水平的同時,公司業績已經開始改善。

覆盤2019:銷售額持續上台階,負債結構趨於合理

2019年全年,融信中國實現合約銷售額1413.17億元,同比增長15.94%,合約建築面積654.77萬平米。融信中國2016年上市,繼2018年融信中國突破千億銷售大關、成功完成1200億銷售目標之後,融信中國的銷售額在2019年繼續上台階,不僅完成2019年1400億銷售目標,四年複合增長率高達54.75%。

銷售額連年攀升的同時,融信中國應對當前房企流動性收緊的現狀,也在穩步降低槓桿比率。在2018年度業績發佈會上,融信中國執行董事曾飛燕曾表示,2019年融信中國的淨負債率目標是70%-90%,近三年會降低到行業平均水平。另據數據顯示,融信中國2019年以來穩步降槓桿,淨負債率由2018年末的105.4%降至2019年年中的76.6%。而隨着融信中國順勢逐步擺脱高槓杆,融信中國在2019年年報中披露的去槓桿成績值得投資者期待。

此外,融信中國資產負債結構在2019年亦得到持續改善,這可以從多個數據中得到印證。以短期借款為例,截至2019年上半年,融信中國1年內到期債務為191.58億元,較年初減少56.66億元;1-2年到期債務為233.37億元,較年初減少38.04億元;現金對短債倍數指標從年初的1.01上升至1.66,公司資產負債結構及流動性均優於上市房企平均水平。另有數據顯示,2019年以來反映融信中國短期償債能力的指標均有所回升。其中,調整後的速動比率為1.18,較年初增長37.21%;調整後的現金比率為0.40,較年初增長17.65%。

展望2020:估值極具吸引力,利潤增長有望成為股價催化劑

隨着房地產行業步入存量時代,未來房企的整體增速將進一步放緩。相對體量龐大的龍頭房企擁有規模優勢,融信中國基數小,在充足且優質土儲保障預期收益的前提下,兼具低估值,投資彈性也將更大。

資料顯示,融信中國進行全國性佈局,重點佈局全國九大核心城市羣,並以較大力度把企業版圖推至華中、西南、華南等主要經濟圈的熱點城市,如鄭州、重慶、廣州等。截至2019年6月30日,融信中國的土地儲備建築面積為2650萬平方米,較年初的2540萬平方米增長4.33%;土儲貨值達到5000-6000億元,80%位於一線及強二線城市,包括杭州、福州、上海等人口持續流入的城市。

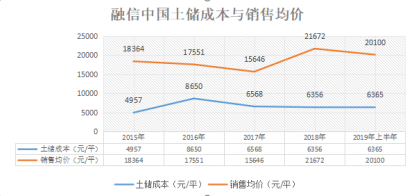

在掌握優質土儲的同時,融信中國將拿地成本維持在低位,也保障了後續利潤釋放的空間。數據顯示,2019年上半年,融信中國通過競拍上實現合約銷售均價為2.01萬元/平方米,同期公司土地儲備權益地價為6365元/平方米,為公司銷售均價的31.7%。隨着融資成本降低,公司未來盈利能力值得期待。

從估值維度上也可以看到融信中國的投資潛力。Wind數據顯示,融信中國當前PB為1.25倍,PE為6.14倍,當前估值不僅處於歷史低位,在同行業可比公司中亦處於較低位置。而隨着公司盈利能力的進一步攀升,融信中國的估值有望迎來拐點。

值得注意的是,不少研究機構已經率先發現融信中國的佈局機會。根據Wind所收錄的研究報告顯示,2019年以來共有12家大行研究覆蓋融信中國,其中有7家給出目標價。以此計算,融信中國目前還有約77%的股價漲幅空間。

“聰明錢”正在入局

對於此前融信中國當前低股價所隱含的潛在價值,有“聰明錢”也正在悄然佈局。其中首先當屬對公司經營和基本面最為了解的管理層。2019年9月至11月,融信中國頻繁回購公司股票。截至目前,公司已累計回購股份1062.6萬股,回購金額9748.23萬港元,價格介於每股8.95-9.42港元區間。即使目前公司股價已經上漲至超過10港元,對於投資者來説,也擁有較高的安全墊。與此同時,自從9月8日起納入港股通以來,融信中國也倍受南下資金青睞。近一個月以來,港股通持股比例從11月11日的8.29%上升至當前的8.44%。

展望2020年,隨着融信中國繼續主動調節奏、控規模,同時聚焦一、二線城市,進一步實現有質量的發展,在業績持續提升的同時,融信中國有望迎來估值拐點。