機構:天風證券

評級:買入

目標價:20.30港幣

事件:澳優乳業12月23日發佈公告稱,晟德大藥廠、玉晟生技及公司一名股東擬分別轉讓1500萬、1000萬、1000萬股公司股份予致美集團,每股作價9港元,總代價3.15億港元。致美集團由長沙市及長沙市望城區多個投資平台以及顏衞彬(公司主席兼執行董事)擁有。

點評:

1、回購計劃之外,管理層組織資金增持,對公司發展樹立強信心

公司在經歷做空後,股價持續低迷,本次致美集團的增持持續體現公司未來業績向好趨勢及管理層對未來公司成長的信心。股權轉讓完成後,晟德大藥廠持股比例由20.3%降至19.4%,玉晟生枝持股比例由3%降至2.4%,致美集團持股比例變動為2.2%,主席顏衞彬持股比例仍為7.4%,顏先生系澳優乳業靈魂核心人物,擁有致美集團部分股權,此次投資戰略意味着其對公司未來的大力看好。

2、佳貝艾特終端漲價,渠道利潤穩中有升

公司核心羊奶粉大單品佳貝艾特近期終端售價向上調整,如母嬰店內,佳貝艾特悦白單價由428元/800g上漲至468元,與此同時線上價格標準同步執行。假設在公司產品出廠價沒有變動的情況下,該項調價能夠有效增厚經銷商渠道利潤;佳貝艾特近年來價格並未上提,本次提價屬跟隨行業提價,在繼續鞏固羊奶第一品牌價盤定位的同時,提價的承接能力也相對樂觀。

3、明年進口税率下調,澳優模式相對基地在國內的國產品牌奶粉更加受益

據乳業資訊網報道,自2020年1月1日起,零售包裝嬰幼兒奶粉的最惠國税率由15%調整至5%。澳優作為奶粉的國產品牌,其主要生產基地在荷蘭、澳大利亞、新西蘭,產品通過進口回到中國售賣。明年税率下調,以澳優單品單罐計,產業鏈或增加20-30元的利潤分配空間,提升了澳優產品系列在國內的競爭力,較基地在國內的國產品牌奶粉更加受益。

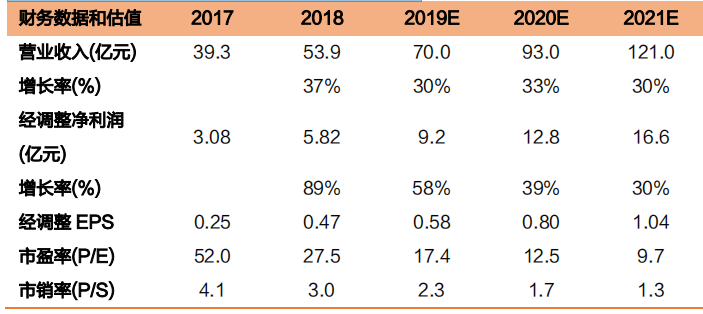

盈利預測:我們預計公司19-21年營業收入分別為70.0、93.0、121.0億元,同比增長30%、33%、30%,19-21年調整後淨利潤分別為9.2、12.8、16.6億元,同比增長58%、39%、30%,19-21年EPS分別為0.58、0.80、1.04元,給予公司20年23倍估值,目標價20.30港幣,給予買入評級。

風險提示:食品安全問題,下游需求下滑,行業競爭加劇,新業務推廣不及預期,貿易摩擦和匯率問題以及政策風險