一、協鑫新能源跟中國華能的合作持續推進中

12月20日收市晚間,協鑫新能源(0451.HK)發佈自願公告稱,集團與中國華能展開的合作事宜正積極研究及落實。該則消息一定程度給市場吃下了一顆定心丸,大家最關注的協鑫新能源和中國華能的一系列合作,顯然在順利推進之中。

近期,協鑫新能源因為各種不利或不實的市場傳聞已經通過下跌大幅提前釋放了風險,站在當下位置和時點,協鑫新能源是否值得抄底?公司實現反轉還需要什麼要件?接下來繼續看看。

二、週期行業拐點將逐步降臨,下游光伏電站會否率先受益?

對於即將迎來平價上網的光伏發電行業來説,今年最大的變化在於新增裝機量。2019年1-10月,光伏發電累計裝機1.92億千瓦,新增裝機1,761萬千瓦,同比減少51%,一改往年上漲的強勁勢頭。不過,光伏發電量在可再生能源中的增長仍相當迅速,前三季度發電量已與2018全年相當,光伏行業持續發展的確定性並未動搖。

受新增裝機不及預期以及相關組件價格進入平台期等因素影響,近期二級市場的光伏板塊也經歷了一輪較大幅度的調整。根據Wind資訊的光伏指數(884045)顯示,自9月中旬至11月底,該指數累計已經下跌約10個百分點,目前已經逐漸走出頹勢。

(數據來源:wind)

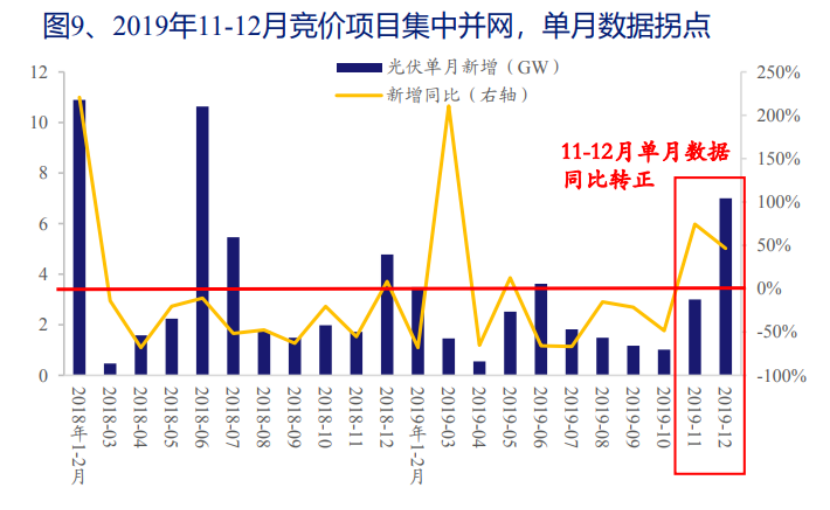

在國家發改委能源研究所研究員時璟麗看來,“光伏發電2019部分競價項目轉至2020年併網,或將在明年產生顯著的疊加效應。”從競價項目的併網趨勢圖可以看出,11-12月裝機已經明顯出現了同比轉正的拐點。

(數據來源:中電聯)

除此之外,財政部提前下達2020年可再生能源補貼預算、國家發改委要求電網企業全額保障性收購可再生能源電量、國家能源局簡化光伏發電申請手續等一系列利好政策也陸續出台,讓市場看到了中國光伏2020年涅槃重生的希望。

熟悉行業的投資者都知道,光伏是具備非常強週期屬性的板塊,把握週期的拐點恰是投資的關鍵。中金認為,組件價格進入平台期往往是週期起點的信號,而市場預期悲觀和此前的價格下跌讓行業的盈利和估值均進行了大幅調整,使得行業具備抄底的基礎。

中長期來看,受惠於不少區域有望邁入平價發電,行業的成長瓶頸也正逐步打破,行業發展驅動力加速從政策驅動型轉變為市場驅動型,光伏行業新生態、新局面呼之欲出。

其實,歐美等發達國家也早已將光伏的發展提上議程,特斯拉、亞馬遜等龍頭企業就是其中踐行的代表。近期,亞馬遜又宣佈其在美國和西班牙的三個光伏電站項目。到目前為止,亞馬遜已啟動了70多個可再生能源項目,其中大多數均涉及光伏發電。

三、混改型輕資產戰略轉型,協鑫新能源成效突出

中國光伏發展至今,在行業潮流起起落落、風口方向幾度變幻中,延續着“剩者為王”的遊戲。高負債,絕對是所有民營光伏企業必須要時刻面對的一道“緊箍咒”。對於下游的光伏發電企業來説,由於電站的建設前期必須投入高額資本,使得當前相關企業普遍更處於重資產、高槓杆的狀態,排行榜首的向日葵負債率甚至達到90.1%。充分的舉債能力和穩健的現金流,是確保企業能夠走地更遠的重要因素。

負債高企成為眼下光伏行業的“通病””,行業要發展,“減負”也成為逃不開的課題。在2019年,可以明顯看到我國光伏行業的資本整合和產業集中度都在加劇。

在這之中,協鑫新能源(0451.HK)算是很早就發現行業風向轉變的趨勢,並提前積極調整發展戰略的太陽能發電企業之一。早在協鑫新能源2017年度及2018年中期的業績發佈會上,公司管理層就反覆強調近兩年的主要目標是向輕資產轉型和降負債、降槓桿。2018年10月,協鑫新能源宣佈向大型央企中廣核太陽能分別出售旗下間接附屬的兩處光伏電站各80%股權及對應股東貸款,出售所得款淨額約為3.06億元人民幣,並會為已出售的光伏電站提供運營及維護服務以收取穩定的管理費用。這意味着公司不僅成功打響輕資產轉型的第一槍,還順利切入到央企或國企的混改轉型戰略過程中去,開啟行業中混改經營和“國民共舞”的業務新模式。

2019年上半年,協鑫新能源繼續推進轉型計劃,積極與國內大型央企及地方國企戰略合作,引進資本、優化股權結構,陸續完成向三峽集團、國家電投、雲南能投等公司的項目轉讓,期內債務規模顯著縮減約92.3億元人民幣。同時,公司還積極佈局平價、競價開發項目,拓展代運維業務等優化資產和財務結構,向輕資產轉型的決心可見一斑。

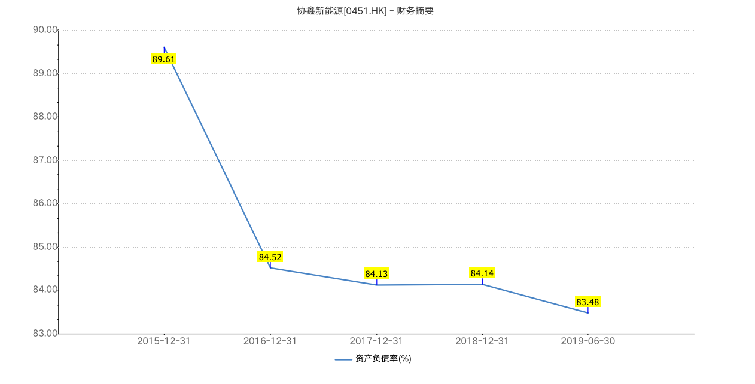

在混改型輕資產戰略的轉型下,協鑫新能源的負債已逐漸好轉。2015年底,協鑫新能源的資產負債率為89.61%,至2019年中期已經降低至83.48%,大幅改善6.13個百分點,公司負債槓桿穩步下降的脈絡清晰可見。2017、2018年度及2019年上半年,協鑫新能源的經營活動現金流分別18.54億、24.62億及10.09億元人民幣,現金流情況亦良好。

(數據來源:wind)

同時,市場早前關注的協鑫新能源與國企中國華能的具體合作在順利積極推進之中,據悉雙方的合作的最新進展將藉由收購資產的方式進行初步嘗試和多層次配合,預料完成後將顯著改善協鑫新能源的債務結構,帶來長期發展的核心競爭力和增加公司抗風險能力。考慮到光伏企業的創新型混改模式仍需要更多的時間來探索完善,在行業無先例參考的情況下,雙方的合作有望成為新的風向標。

除了協鑫新能源外,其它企業今年也紛紛響應混改降槓桿,引入更多的國資背景以促進“531”後光伏行業最後的平價衝刺,行業集中度有望提升。7月,無錫愛康電力出售51%的股權給予華東新能,交易涉及的光伏電站規模為500MW;11月,熊貓綠能(0686.HK)宣佈擬溢價7.76%向北京能源增發71.77億股籌資17.94億港元,減少融資成本改善公司流動資金狀況;同樣是11月,順風清潔能源(1165.HK)全資附屬公司與中核東能源有限公司簽訂11份買賣協議出售標的股權,交易總代價約為6.41億元人民幣。

據統計,協鑫新能源、熊貓綠能、順風光電及愛康科技是近期出售資產較為頻繁及出售規模較大的企業,僅就這五家企業電站交易規模已超過3.7GW、交易金額超過115億元人民幣,可想而知輕資產轉型已是時下各大光伏企業最佳的發展方式。

對於光伏發電行業來説,通過混改向輕資產戰略轉型後,各個民營企業未來比拼的不但是其實是自身業務運營的穩定性以及發展的質量,更是資源和能力的競爭,誰能夠在平價時代前夜完成調整,誰就能在往後先拔頭籌、全力衝刺。

在這之中,協鑫新能源具有明顯的資源優勢,其母公司協鑫集團主營業務涉及電力、光伏製造、天然氣、產業園、集成電路材料、移動能源及電動產業新生態等多個產業領域,資產分佈於中國各地及非洲、中東、北美、東南亞、歐洲等地區,已連續多年位列全球新能源500強企業前三位、中國企業500強新能源行業第一位。母公司集團的強勢支持下,也為協鑫新能源接下來的轉型減去不少障礙,吸引更多優秀的國企、央企在經營和投資上展開多維度全面探索、共贏合作,在同業中具備顯著競爭優勢和先行優勢。

在能力方面,協鑫新能源一直追求在機會和風險取得平衡,行業景氣時進取,行業低迷時也能轉為防守,調整能力體現的是企業面對變化環境的適應能力,有人説尾大不掉,也有人説大象能跳舞,關鍵還是要看企業的本質;從協鑫新能源在降槓桿的過程中,從找到的合作方和合作資源,就可以看出它跟一般的民企不一樣,其次協鑫新能源懂得順勢而為,所謂順勢就是捉住混改機會,解決央企和國企的投資困境,通過專業引導、共贏合作,利用好雙方優勢資源和累積,所以我們判斷,公司降槓桿的能力對比同行會更具優勢;另外一點就是公司經營的穩定性和風險控制能力,強調現金流管控和注重運營效率的企業,向輕資產轉型過程其實就是這方面的體現。

飛機在空中飛行的過程中,即使在科技如此發達的當下,很少會不遇到強氣流,因為空氣的流動和商業環境一樣,瞬息萬變,有經驗的機長在面對空中出現的各種突發狀況,只能不斷嘗試調整機身姿勢,以適應氣流的變動。

至於能否安全着陸,跟飛機自身狀況並無必然的關係,遇到危險時調動客觀環境來達到下降,除了是本能體現,也是一種的責任擔當,《中國機長》裏面其實最能感動人性話來自於一句樸實無華的台詞:“請相信我們受過專業的訓練,我們需要您的信任。”

在外界感到困難,連經營者本身都感覺困難的時候,那些能帶領團隊和員工走出困境走出黑暗的企業,必定是內心極為強大和堅定的企業,呼喚其抗爭的力量,不是經濟利益,是社會責任。而往往能力越大者,責任越大。

中國的光伏行業,需要領先者,但更需要勇於承擔責任的人和企業。所以,困難的時候多一些包容多一些理解,如果大家都是那位機長,那一定明白我説的能力代表什麼,或者應該選擇一位什麼能力的“機長”。

四、協鑫的韌性與堅定,信心比黃金更重要!

歲末臨近,資金緊俏,市場及行業負面的假消息漫天飛舞,其實大多都是未經證實或經不起推敲的消息或網絡水軍有意引導,投資者切莫輕信。

在上一年末,協鑫集團董事長朱共山出席第十屆中國國際新能源大會堅定的説道:“信心比黃金更重要!”而我們認為,擁有信心的企業家才是行業走出黑暗,邁向復甦的因素,顯然,協鑫必定是其中一員。

一旦光伏平價時代來臨,各地裝機、發電的需求將被大幅釋放,勢必利好下游的光伏發電企業。2019年,對於光伏行業來説,雖然新增裝機由於競價項目滯後的原因有所下降,但並不影響其長期價值的事實,板塊或在2020年之後逐步進入週期拐點。下游裝機的復甦,是整個產業鏈產生積極變化的重要要件,而身處產業鏈下游的光伏電站企業及領先公司有望率先受惠。

目前,光伏發電企業發展戰略的重點均聚焦在降負債領域,其中以協鑫新能源成效最為明顯,資產負債率保持穩步下降的趨勢。同時,協鑫新能源主要與中廣核、華能等大型央企、國企集團的攜手合作,符合國策支持的混改整合大趨勢,有利於持續改善負債結構,增強舉債能力和穩定經營。背靠資源豐富的母公司協鑫集團,協鑫新能源接下來的轉型道路或越走越順,未來將積極發揮出與母公司控股集團旗下的圍繞新能源產業鏈的各個平台的協同效應,共同迎接光伏平價發電時代。