翰森製藥一度被稱為恆瑞醫藥的“影子公司”,目前兩家公司在經營業務上無明顯重疊,孫飄揚妻女對翰森的整體持股比例遠高於孫飄揚在恆瑞醫藥的份額。

翰森製藥產品線目前以首仿藥為主,抗腫瘤及糖尿病領域推出的重磅藥物將為未來三年的增長提供保障。集採等政策上的變動對翰森的部分品類造成一定影響,但總體來講風險不大,且降價放量對於翰森創新藥來講總體偏正面。

我們認為翰森作為製藥龍頭業務優勢仍將保持,但近期需注意估值偏高及限售股解禁等風險。

1.公司概況

1.1聚焦六大領域,多元產品組合

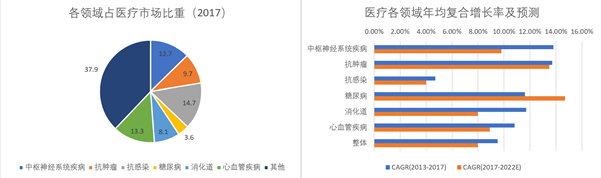

翰森製藥成立於1995年,主體為江蘇豪森藥業集團,是以研發為主導的大型製藥公司。翰森在中樞神經系統、抗腫瘤、抗感染、糖尿病、消化道、心血管治療等領域都有佈局,擁有多元化的藥物組合。據弗若斯特沙利文,2017年公司上述六大領域銷售額佔中國藥品總銷售額的62.1%,2013-2017年年均複合增長率為9.7%,增長快於中國製藥行業整體增速。

來源:公司官網

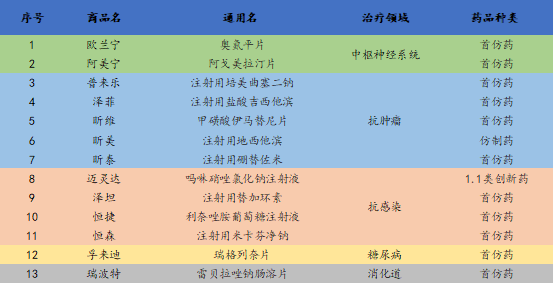

目前公司上市的藥品主要有13種,均為醫保乙類藥品,貢獻了最近三年收入的83.4%、85.7%及89.5%。除邁靈達(創新藥)及昕美(仿製藥)外,公司的主要產品均為首仿藥。從治療領域來看,抗腫瘤、中樞神經系統及抗感染貢獻了較多的收入。

來源:公司招股書、公司官網

來源:公司招股書、公司官網

來源:公司公告

公司的核心藥品共八種,其中歐蘭寧、普來樂、澤菲三種藥物在相關領域優勢較為明顯,且2018年銷售收入均超過10億元。

來源:公司招股書

來源:公司招股書

來源:公司招股書

來源:公司招股書

1.2研發團隊強大,管線持續更新

公司計劃於2019-2020年推出近30款藥物,包括具高增長潛力的15種在研藥(含四種1.1類創新藥及八種首仿藥)。15種在研藥有五種已獲批,其中用於治療白血病的甲磺酸氟馬替尼於11月底最新獲批。

注:甲磺酸氟馬替尼進度據最新公告更新,其餘藥品為6月數據

注:甲磺酸氟馬替尼進度據最新公告更新,其餘藥品為6月數據

來源:公司公告、招股書

公司的研發活動實現了對化合物設計篩選、藥理毒理研究、化學與生產控制及臨牀開發等流程的全覆蓋。2011年以來,公司進入臨牀試驗階段的1.1類在研創新藥數量及獲得首仿藥批准的數量均排名前兩位,是1.1類創新藥開發上市的少數幾家製藥公司之一。2013年、2014年,公司兩度獲得國家科技進步獎二等獎。

翰森的研發團隊由超過1200名職員組成,約三分之一持有碩士或以上學位。公司在上海及連雲港擁有兩個研發中心,在研發產品的同時,也為國家級技術中心、省級學術工作站及國家重點實驗室提供培訓項目,目前已進行20多個國家及省政府重大研究項目。

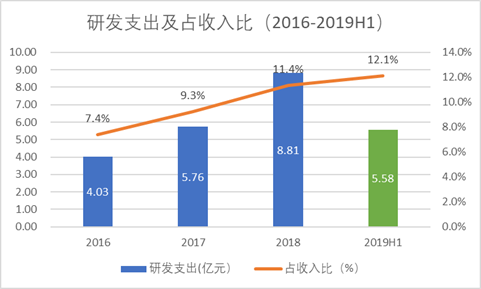

公司在研發上持續投入,研發支出及佔收入比重持續提升。2019年上半年,公司的研發投入為5.58億元,佔營業收入的12.1%。

來源:公司公告

來源:公司公告

1.3全國分銷網絡,銷售團隊成熟

公司通過自建團隊進行銷售,擁有約4500名銷售人員,全國逾600個銷售辦事處,平均具備10年以上從業經驗。

公司的銷售團隊與研發團隊密切配合,實現效益最大化。在研發項目立項後,多部門密切合作,並與學術帶頭人積極溝通;在臨牀開發階段,銷售團隊分析學術推廣工作的方向,並得出臨牀證據以支持營銷工作;產品推出後,公司銷售團隊會繼續及時收集醫生及患者的反饋,以充分發掘產品潛力。

公司的營銷策略專注於學術推廣精準營銷,以提升醫療專業人士對藥品的臨牀效果及優點的認識與理解,持續提升品牌知名度。

來源:公司招股書

來源:公司招股書

2018年,公司擁有433名經銷商,分銷網絡已涵蓋中國的1900家三級醫院、5000家二級醫院及其他醫療機構。華北、華中及華東以及西部地區的經銷商分別貢獻14.99億元、52.30億元及9.50億元收入。

公司經銷商地區分佈

來源:公司招股書

來源:公司招股書

1.4國際化推進,佈局生物醫藥

翰森製藥是少數向發達市場出口注射劑的中國本土製藥企業之一。公司取得美國FDA兩項出口批准並通過日本PMDA認證。公司亦向包括美國、日本及歐盟等發達國家市場及印度、菲律賓等新興市場出口鹽酸吉西他濱、培美曲塞二鈉及酒石酸長春瑞濱等活性製藥成分。翰森正建立全球分銷網絡,不斷拓展國際市場。

來源:公司官網

來源:公司官網

翰森製藥產品目前以小分子藥物(化學合成藥物)為主,最近公司在生物大分子藥品領域也開始佈局。2019年5月,阿斯利康旗下的VielaBio與翰森製藥簽訂CD19單抗inebilizumab在中國開發用於治療視神經脊髓炎頻譜障礙(NMOSD)和其他自身免疫疾病、血液惡性腫瘤的合作協議。翰森的生物醫藥生產基地也已經啟動建設。

公司近年來經營穩健。2016-2018年,營業收入年均複合增長率為19.3%,淨利潤年均複合增長率為13.6%。公司並無重大併購事項,動力主要源自內生增長。

來源:公司公告

來源:公司公告

2.行業分析

2.1市場龐大,前景廣闊

據國家統計局和經濟學人智庫,中國的醫療保健開支經歷了大幅增長,由2013年的3.17萬億元增加至2018年的人民幣5.87萬億元,年均複合增長率為13.5%。弗若斯特沙利文預測,中國醫療保健支出從2018年到2023年的複合年增長率將達到9.8%,並在2023年達到9.35萬億元。

2018年,中國醫藥市場規模達到1.533萬億。弗若斯特沙利文預計,中國醫藥市場將在2018年至2023年間以6.8%的複合年增長率增長,到2023年將達到2.133萬億元。除抗感染外,翰森製藥涉及的數個領域的歷史及預測增速均超過行業平均增速,具有較好的發展空間。

來源:弗若斯特沙利文

來源:弗若斯特沙利文

中國的製藥市場仍較為分散。據弗若斯特沙利文,2017年中國有4376家制藥公司,以當年銷售額計,前20大製藥公司佔中國醫藥市場銷售總額的20.5%。

2.2政策密集出台,機遇挑戰並存

近年來,國家在醫療政策上動作頻頻。2016年落地的仿製藥一致性評價要求,2017年開始的醫保談判,2018年進行試點的“4+7帶量採購”以及對輔助用藥進行規範等均對醫藥行業產生了較大影響。研發實力較弱的中小藥企在對藥物的質量及產量要求趨嚴的情況下面臨較大的經營壓力。

弗若斯特沙利文數據顯示,2017年中國藥品製造商數目由2013年的4,875家減少至2017年的4,376家,預計藥品製造商數目在未來將持續下降。

帶量採購、醫保談判等對藥品價格造成一定影響,但與此同時帶來的快速放量和銷售費用的節省也為企業帶來利好。總體上看,對於各企業各類藥品造成的影響也各有差異。

翰森製藥4+7帶量採購及集採擴面中標情況

來源:米內網

來源:米內網

翰森製藥參與了今年的兩次集採和11月的醫保談判。3月進行的“4+7帶量採購”實行獨家中標,翰森的歐蘭寧(奧氮平片)及昕維(甲磺酸伊馬替尼片)以9.64元/片和10.4元/片中標,價格分別下降27.2%及26.0%。翰森藉此輪帶量採購拿下了2.26億元的市場。

9月進行的集採擴面修改了中標規則,最多三家企業同時中標,進一步加劇了競爭。奧氮平片品類齊魯製藥以2.48元/片中標,印度瑞迪博士實驗室以6.19元/片中標,翰森以6.23元/片中標,翰森歐蘭寧價格再度下調35.4%。甲磺酸伊馬替尼品類中正大天晴以8.93元/片中標,翰森以10.38元/片中標,價格微調0.19%。

兩類產品的原研公司禮來和諾華在兩輪競標中全部出局。翰森在集採擴面中的價格優勢不太明顯,市場份額也會因為多家企業同時進入受到影響,對於成本控制提出了更高的要求。

12月,國家又公佈了第三輪集採的競標標準,採取n-1中標模式,例如3家入選公司中標其中2家,4家入選公司中標其中3家,單個品種中標企最多6家,藥企之間的競爭將更加激烈。

藥品價格下降的同時,放量帶來的優勢也不能忽視。翰森製藥的創新藥邁靈達(嗎啉硝唑氯化鈉注射液)在2017年通過談判進入醫保,降價幅度為24.7%;在2019年11月舉行的醫保談判中,邁靈達價格下調了8%。作為創新藥,由於價格偏高和沒有醫保支持,邁靈達之前的市場表現並不理想,2017年進入醫保後銷售額則實現了快速增長。

來源:IMSHealth

來源:IMSHealth

此外,新的採購方法將外資企業同國內企業放在同一起跑線上競爭,這將進一步壓縮原研藥尤其是過專利保護期原研藥的市場空間。外資企業對於價格下降的敏感性較高,這為國內企業搶佔市場提供了有利機遇。以首次帶量採購為例,中標的25種藥品中僅有兩種為原研藥勝出,其餘均被國內仿製藥佔領。

在推出“以價換量”政策的同時,國家對於重點創新藥及仿製藥推出了優先審批制度。據花旗統計,相關藥品的審批時間由早先的20-30個月縮短至9個月,這將有利於翰森等研發創新能力強的企業快速推出新產品。

來源:citi,CDE

來源:citi,CDE

3.產品總覽

3.1中樞神經系統:明星產品帶動,市佔率國內第一

據弗若斯特沙利文,2017年治療中樞神經系統疾病藥物市場規模達1811億元,佔醫藥市場總額的12.7%。其中,精神疾病類藥品是中樞神經系統疾病藥品中最大的子市場,預期於2017年至2022年的年複合增長率為15.1%,高於中樞神經系統疾病市場整體增速。精神藥品市場增長主要受中國精神疾病患病率上升及對精神疾病意識增強、有利的政府政策以及持續發展的精神健康服務設施等帶動。

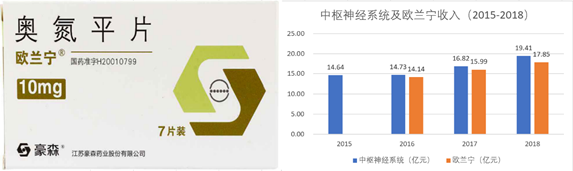

翰森製藥是中國第一大精神疾病類製藥公司,2017年市場佔有率為9.1%,且自2014年以來連續四年銷售額位居精神類藥品市場首位。翰森生產的精神類藥物主要包括歐蘭寧(奧氮平片)及阿美寧(阿戈美拉汀片)。

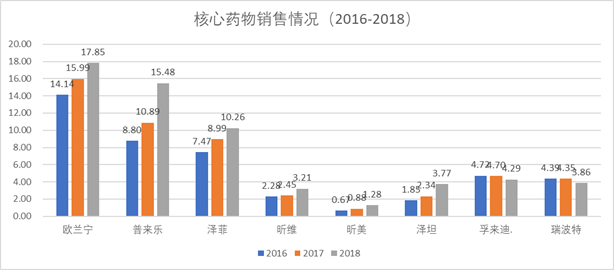

作為第二代治療精神分裂症的藥物,奧氮平於2017年的銷售收入為人民幣27億元,於中國精神藥品市場居首。數據顯示,2017年中國38%的精神分裂症患者以奧氮平治療。翰森製藥生產的歐蘭寧自2010年起成為中國最暢銷的奧氮平品牌,於2017年的市場份額約為68.4%。

歐蘭寧是翰森製藥中樞神經系統銷售的主力,2016、2017年收入佔該領域超過95%,2018年佔比有所下滑但仍超過90%。歐蘭寧上市已超過十年,銷售增速近年來有所下滑,銷量增長部分被集中招標程序競爭加劇導致的售價下跌抵銷。

來源:網絡、公司公告

來源:網絡、公司公告

阿美寧是中國的阿戈美拉汀首仿藥,於2014年上市,也是目前在中國唯一獲批銷售的阿戈美拉汀仿製藥,用於成人抑鬱症的治療。此外,翰森預計在未來兩年推出鹽酸魯拉西酮及帕利哌酮兩種首仿藥,均用於治療精神分裂症。

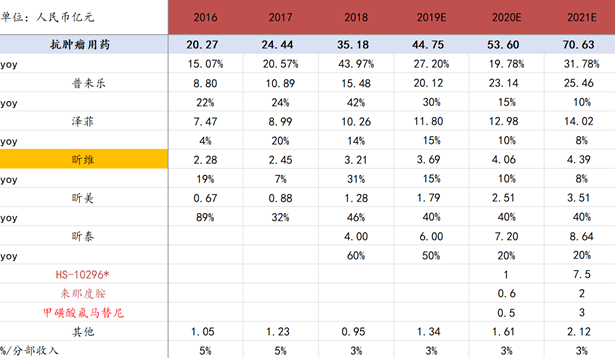

3.2抗腫瘤:品種多、增速快

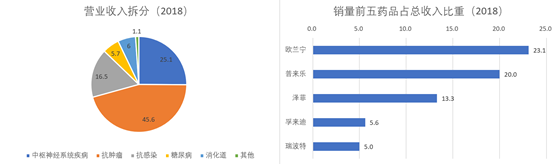

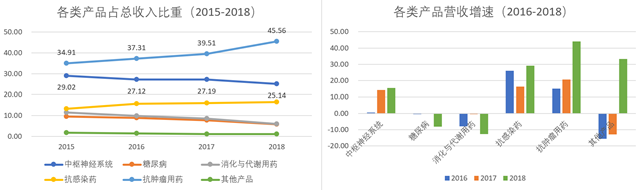

抗腫瘤製藥領域是公司近年來營收增速最快、貢獻收入最多的領域。2018年抗腫瘤藥物收入為35.18億元,佔總收入比重為45.6%,2016年至2018年CAGR為31.7%。

來源:公司公告

來源:公司公告

據弗若斯特沙利文,翰森製藥是中國第四大抗腫瘤製藥公司,市場佔有率為2.5%。公司在抗腫瘤領域的產品相對較多,專注治療發病率高的實體瘤(如肺癌及乳腺癌)以及治療方案相對有限的血液腫瘤。產品主要有五種:普來樂、澤菲、昕維、昕美及昕泰。

普來樂是中國的培美曲塞二鈉首仿藥,適用於一線治療非小細胞肺癌及惡性胸膜間皮瘤。按銷售額計算,普來樂自2011年起一直是中國最暢銷的培美曲塞二鈉品牌,2017年的市場佔有率約為42.6%。普來樂於2005年獲國家食藥監總局批准在中國銷售,並於2016年獲日本PMDA批准。

澤菲是中國的鹽酸吉西他濱首仿藥,適用於治療中晚期非小細胞肺癌、乳腺癌及胰腺癌。2013年,澤菲成為首款獲美國FDA批准的中國製藥公司抗腫瘤注射劑產品。

昕維是中國的甲磺酸伊馬替尼(格列衞)首仿藥,適用於靶向治療慢性髓性白血病、急性淋巴細胞白血病及胃腸間質瘤等。2018年5月,昕維成為首種通過一致性評價的甲磺酸伊馬替尼仿製藥。昕維2015年以來一直是中國最暢銷的甲磺酸伊馬替尼品牌。

此外,昕美是地西他濱仿製藥,適用於治療骨髓增生異常綜合症,亦可以用於治療急性髓系白血病;昕泰是中國的硼替佐米首仿藥,主要適用於多發性骨髓瘤及套細胞淋巴瘤。

翰森製藥抗腫瘤藥品

來源:公司官網

來源:公司官網

在研發管線上,翰森在抗腫瘤領域擁有兩種創新藥。HS-10296是第三代EGFR酪氨酸激酶抑制劑,預期可用於治療非小細胞肺癌,屬阿斯利康“泰瑞沙”的me-too類藥物。2017年,全球及中國非小細胞肺癌的EGFR藥品銷售額分別為35億美元及人民幣38億元。

來源:米內網

來源:米內網

目前我國藥企的EGFR產品主要為貝達藥業的埃克替尼,屬一代EGFR抑制劑,三代EGFR由阿斯利康的泰瑞沙一家獨大。國產第三代EGFR的研發企業中,浙江艾森藥業和江蘇豪森取得領先,預計上市後將快速佔領市場。

甲磺酸氟馬替尼則是針對昕維(甲磺酸伊馬替尼)的改進,用於治療慢性白血病。2019年11月,翰森製藥宣佈甲磺酸氟馬替尼已獲上市許可(商品名:昕福)。昕福成為領域內擁有內國內自主知識產權的首個創新藥,通過優先審評程序獲批上市,將為中國慢性白血病患者提供新的用藥選擇。

此外,在研的抗腫瘤藥物還有治療血液腫瘤的來那度胺及針對乳腺癌領域的氟維司羣。

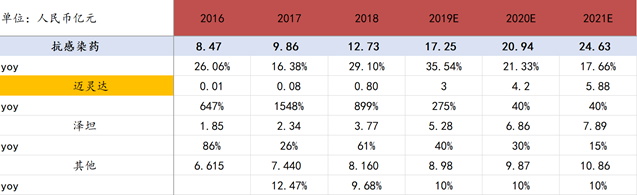

3.3抗感染:創新藥領銜,期待逐步放量

抗感染領域的邁靈達(馬林硝唑氯化鈉注射液)是公司目前在售產品中唯一的創新藥,適用於治療盆腔炎、闌尾炎等。2017年,邁靈達通過談判進入國家醫保藥品目錄;在2019年最新進行的醫保談判中,邁靈達繼續進入醫保藥品目錄,降價幅度為8%。與本次談判平均60.7%的降幅相比,邁靈達價格受到的衝擊相對較小。

由於邁靈達往績記錄相對較短,集中招標程序及市場開發的準備工作仍在進行中,目前銷售額總體並不高。2017年及2018年,邁靈達的銷售額分別佔總收入的0.2%及0.9%。持續進入醫保目錄預期將推動藥品放量。

澤坦是抗感染類藥物中的主力產品,屬替加環素首仿藥,適用於治療成人因特定細菌菌株引起的感染。按銷量計算,澤坦於2016年以來一直是中國最暢銷的替加環素品牌。

翰森製藥在抗感染領域目前正進行抗病毒1.1類創新藥HS-10234的研究。該藥是一種針對乙型肝炎的核苷類逆轉錄酶抑制劑,可提高抗感染療效,減少毒副作用。

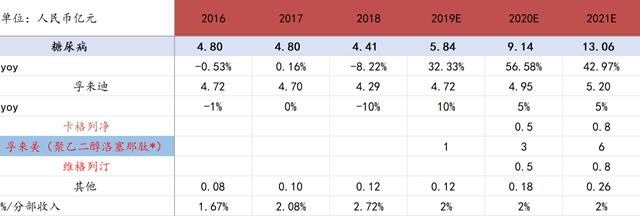

3.4其他:糖尿病領域新品迭出,心血管推出主要產品

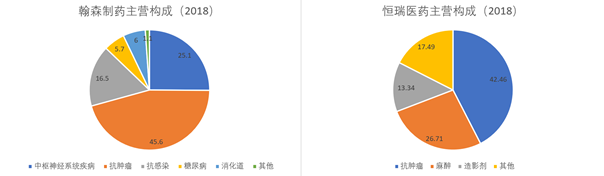

翰森製藥以中樞神經系統、抗腫瘤、抗感染三個領域為主,合計佔2018年總收入的87.2%。糖尿病及消化道佔比均約6%,而心血管領域暫無主要產品。

據弗若斯特沙利文,翰森製藥的口服糖尿病產品2017年在中國企業中排名第七,代表產品為孚來迪(瑞格列奈片),適用於治療II型糖尿病。

來源:製藥在線

來源:製藥在線

儘管目前市場地位尚不突出,但翰森在糖尿病研發管線中亮點頗多。2019年5月,公司研發的創新藥孚來美(聚乙二醇洛塞那肽注射液)獲批上市。該藥品屬GLP-1受體激動劑,降糖療效明確,安全性高,且每週僅需注射一次,目前孚來美是長效降糖藥中唯一一家國產品牌。

據弗若斯特沙利文,至2022年,GLP-1類藥物的全球及國內市場規模將分別增長至204億美元及人民幣86億元。未上市的糖尿病藥物還有卡格列淨及維格列汀,其中維格列汀於2019年3月取得批文。

孚來美(聚乙二醇洛塞那肽)

來源:公司官網

來源:公司官網

在消化道領域,瑞波特是中國的雷貝拉唑鈉首仿藥,適用於治療十二指腸潰瘍、胃潰瘍及部分胃食管反流病。治療重性便祕的琥珀酸普蘆卡必利於2018年12月獲批,並於2019年上市。

翰森正在心血管領域進行三種主要產品的研發,阿哌沙班、利伐沙班和甲磺酸達比加羣酯,均為抗凝劑產品。其中阿哌沙班於2019年1月取得新藥申請批准,該藥屬於Xa因子抑制劑,用於預防靜脈血栓栓塞事件。

4.財務分析

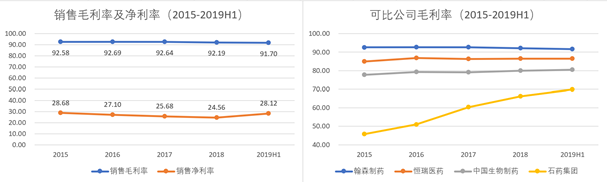

從可比公司來看,翰森製藥的毛利率最高,主要受產品構成影響。翰森製藥的產品以首仿藥為主,相較於其他仿製藥,擁有先發優勢。

由於原研藥通常已上市銷售較長時間,醫生和患者已經充分認識到療效,而首仿藥可以享受政府優先審評、監測期保護等政策以及與原研藥相比更低的價格。首仿藥在價格敏感患者當中產生需求並建立品牌意識和患者忠誠度,較後來獲批的仿製藥更具價格優勢。受帶量採購部分藥品價格下降等因素影響,公司的毛利率略有下滑,但仍保持在90%以上的水平。

來源:公司公告

來源:公司公告

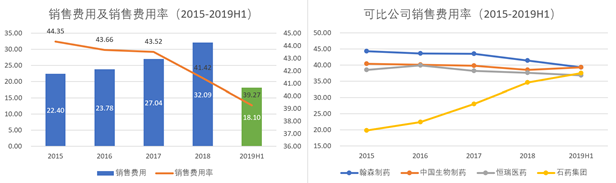

公司的銷售費用率2015年來在可比公司中較高,主要與自建團隊及進行學術營銷推廣有關。集採等政策的推進節省了一部分銷售費用,2019年上半年公司銷售費用率與同類可比公司相近。

來源:公司公告

來源:公司公告

公司目前賬上現金較為充足,常州的新設廠區及連雲港兩個廠區的擴建計劃有序進行中。

來源:公司公告

來源:公司公告

來源:公司公告

來源:公司公告

5.管理層分析

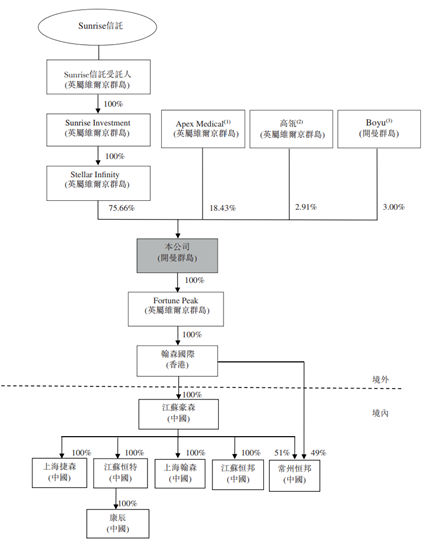

在管理層方面,翰森製藥最受市場關注的就是與A股製藥龍頭恆瑞醫藥的關係,兩家企業同屬以孫飄揚為代表的“藥神家族”掌控。翰森製藥董事長鍾慧娟、執行董事孫遠,分別為恆瑞醫藥董事長孫飄揚的妻女。

來源:網絡 左為鍾慧娟,右為孫飄揚

鍾慧娟於1998年9月任職江蘇豪森董事,在製藥企業運營及管理領域擁有近三十年經驗。鍾慧娟2013年獲國務院發放的政府特殊津貼,2014年獲得國務院頒發的“國家科技進步二等獎”。孫遠於2007年劍橋大學生物醫學專業畢業,之後在弘毅投資任職分析師,2011年進入江蘇豪森任董事,在醫療投資管理及行業研究方面有較多經驗。

以持股比例計,孫飄揚家族對翰森製藥的控制力強於恆瑞醫藥。母女二人通過家族信託佔有翰森製藥70%的權益;而孫飄揚通過控股的“江蘇恆瑞醫藥有限公司”佔有恆瑞醫藥24.15%的權益。

翰森製藥第二大股東ApexMedical的控制人岑均達也與恆瑞醫藥聯繫密切。恆瑞醫藥三季報顯示,岑均達控制的“西藏達遠企業管理有限公司”持股14.96%,同樣為恆瑞的第二大股東。此外,翰森製藥在2016年及2019年分別引入了高瓴資本和博裕資本作為戰略投資者。

來源:公司招股書

來源:公司招股書

翰森製藥和恆瑞醫藥的密切聯繫也引發了關於同業競爭和關聯交易的擔憂。對此,翰森製藥表示除三種銷售額較小的產品外,所有在售或後期在研產品與恆瑞醫藥在疾病類別、疾病嚴重程度和病患體徵方面不存在全部重合的情況。

來源:公司公告

來源:公司公告

抗腫瘤領域都是兩家公司的主要收入來源,除此之外業務領域並無明顯重疊。我們統計了兩家公司在抗腫瘤領域的產品情況,在適應症上重合度較小。恆瑞醫藥有多西他賽、奧沙利鉑等產品,適應症為腸癌、乳腺癌、胃癌等;翰森製藥在該領域的吉西他濱、伊馬替尼等產品,適應症為肺癌、白血病等。

此外,恆瑞醫藥目前由“仿創結合”向“創新驅動”轉變,仿製藥在公司中的比重將進一步下降,董事長孫飄揚近期表示公司已經停掉一般仿製藥項目。翰森製藥目前仍以仿製藥為主,未來一段時期雙方賽道重合的可能性仍較低。

6.盈利預測

根據公司現有產品和研發管線情況,我們對翰森製藥未來三年業績進行預測。其中已登陸公司官網的在研管線產品自2019年起計入業績,遞交新藥申請及取得新藥申請批准的自2020年起計入業績,其他在試驗階段的藥品暫不納入預測。

1)中樞神經系統

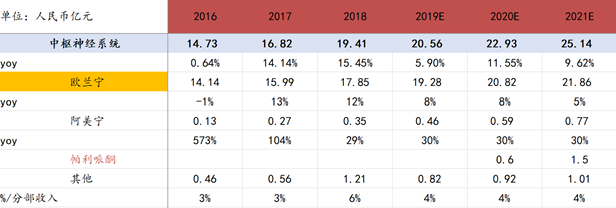

主力產品歐蘭寧已上市十餘年,且集採擴面結果顯示產品價格受到了後來仿製藥(齊魯製藥產品)的有力衝擊,預計歐蘭寧的銷售增速將下滑。公司治療抑鬱症的產品阿美寧上市數年後銷售額整體較低,在治療上應用尚不廣泛。預期在2020年可上市的帕利哌酮將會帶來一定的提振作用,但歐蘭寧過去佔比過高依然會對整體增速形成拖累。

2)抗腫瘤用藥

研發管線上的HS-10296及甲磺酸氟馬替尼的上市有望成為重磅藥物,公司目前在售的藥物隨着產品更新和競爭加劇增速逐漸下滑。抗腫瘤業務整體保持較高增速。

3)抗感染藥

創新藥邁靈達目前銷售額不高,進入醫保後將持續快速放量,帶動業績增長。

4)糖尿病用藥

重磅創新藥孚來美(聚乙二醇洛塞那肽)今年已上市,同時卡格列淨和維格列汀也開始在2020年發力。預計糖尿病領域將改變之前零增長或負增長的局面,成為未來數年翰森增長最快的領域。

5)消化與代謝用藥

瑞宜生(琥珀酸普蘆卡比利)今年已上市,但由於原研藥非重磅藥,給出相對較低的銷售預測及增速。

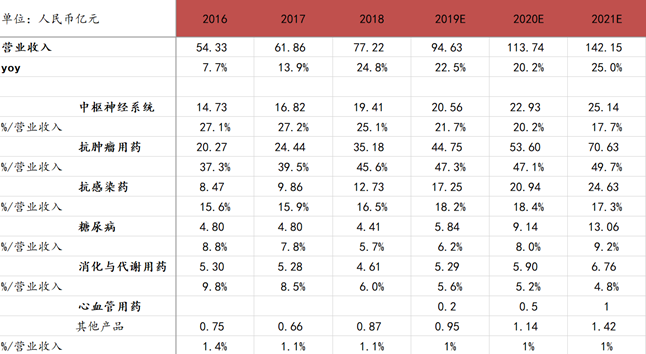

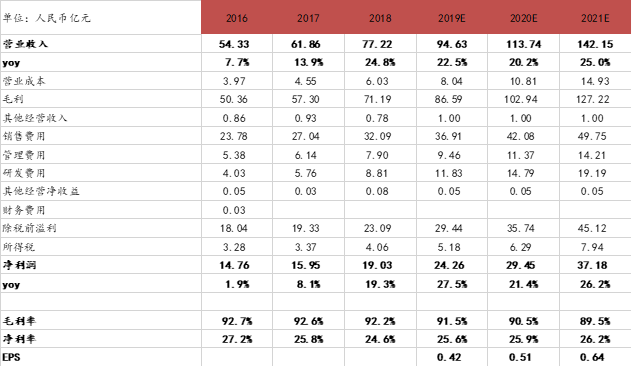

經過分部加總測算,我們預測2019-2021年翰森製藥的營業收入分別為94.63/113.74/142.15億元,年增長率分別為22.5%/20.2%/25.0%,翰森製藥現有產品和研發管線藥物對公司未來業績可以提供有力支撐。中樞神經系統在營業收入中的比重將逐漸降低,抗腫瘤用藥依然保持主導地位,糖尿病用藥隨着新藥物的上市佔比逐漸提升,心血管的阿哌沙班預期將成為公司主要產品。

我們預計隨着集中採購的政策繼續向廣度和深度推進,公司藥品的價格以及營銷費用均會出現下降,由此帶動毛利率及銷售費用率下滑。公司的管理費用率保持基本穩定,研發費用率則逐步提升。

預計公司2019-2021年淨利潤為24.26/29.45/37.18億元,每股EPS為0.42/0.51/0.64元,對應PE為56/46/37倍。

7.風險提示

(1)估值在同類一線藥企中較高

來源:Wind

翰森製藥上市後不久市值即超越了港股製藥巨頭石藥集團和中國生物製藥。市場給出高估值的部分原因在於翰森首仿藥佔絕對主導地位,而中國生物製藥等除首仿外還有相當數量的二仿、三仿藥物。恆瑞醫藥的高估值除AH股溢價的原因外,恆瑞自身的創新藥已經初具規模。翰森製藥的估值繼續上行存在一定的阻力。

(2)即將迎來限售股解禁

公司與2019年6月上市,部分機構持股將於12月14日解禁,獲利了結可能會對公司股價造成一定影響。

來源:Wind

來源:Wind

(3)研發進度不及預期

(4)政策變動競爭加劇

利益聲明:

本文所有分析僅為個人分享交流,並不構成對具體證券買賣建議,文中分析和建議不代表任何機構利益,同時可能存在觀點有偏情況,僅供分享和參考。各投資人需要慎重考慮文中分析和建議是否符合自身特定狀況,自主作出投資決策並自行承但投資風險。

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)