近日,光學鏡頭板塊接棒TWS耳機概念成為當下最熱的炒作題材之一,隨着A股市場幾隻光學龍頭股持續飆漲停,這把火也在隔岸的港股市場燃爆了。

丘鈦科技(01478.HK)今日在大幅跳空高開之後持續展開上漲攻勢,午盤尾盤還一度爆拉超15%,最終收報14.14港元,漲13.67%,成交4.51億港元,市值再度突破至161.55億港元,重新回到了兩年前的高位,同時該股本年度以來累計漲幅已超過2倍!

消息面上,主要為該股上日發佈年度業績盈利大增預告所刺激,同時疊加近期關於5G時代催生資本對光學鏡頭產業關注度持續高漲所致。

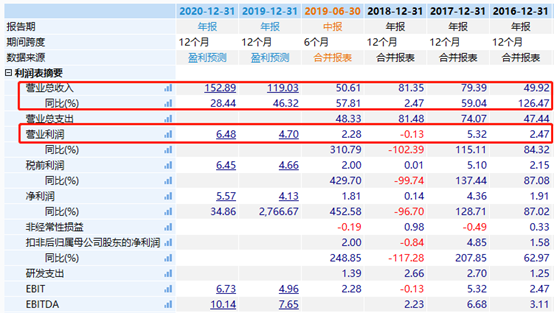

據丘鈦科技日前發佈的業績預告,預期集團今年度純利將達約5億元,這意味着與2018年度純利約人民幣1439.9萬元相比,將同比暴增達33倍!

業績增長的主要原因包括兩方面,一是攝像頭模組銷售數量明顯增長,並且攝像頭模組綜合產品毛利率較去年明顯提升,二是雖然指紋識別模組銷售數量輕微下跌,但產品綜合產品毛利率較去年明顯提升。

作為華為的核心概念股,同時又為國內少有的優質光學鏡頭供應商,丘鈦科技可謂賺足了資本關注。那麼,對於年內已經暴漲超2倍的丘鈦科技,現在的估值算不算高?

資料顯示,丘鈦科技是國內為數不多的能夠批量生產及銷售1600萬像素及以上超薄攝像頭、雙攝像頭模塊和不同工藝指紋識別模塊的製造商之一。公司客户包括華為、中興通訊、OPPO、聯想、小米、摩托羅拉等眾多國內外知名品牌。

公司於2014年12月在香港主板上市,在2015年因為率先推出分辨率為1600萬及2000萬的像素模塊而業績持續大增,在資金的推動下股價一度從2016年初至2017年9月期間迅速飆漲超23倍,市值一度超過250億港元。但後來又因來自主要客户訂單的減少而業績放緩,公司市值上演過山車行情,去年底股價一度跌剩零頭,市值最高蒸發超過200億港元。

但在今年隨着華為手機的迅速崛起,公司訂單再度增多,公司的業績再度出現噴發式增長,公司股價亦再度走出超級行情。

從此番年度業績預告看,錄得如此暴炸性增長很大原因是上年度淨利基數驟降至微利有關, 但與2017年度相比亦是明顯有所增長,同時超過5億元的淨利潤也大幅超過了眾多券商的一致預期。

細分業務結構看,攝像頭方面,公司在11月份公佈的數據顯示,攝像頭模組產品銷售數量為42KK,環比和同比分別增加約7.0%和約66.0%,其中1000萬像素及以上攝像頭模組產品的銷售數量為25.9KK,環比和同比分別增加約6.8%和約141.5%。1~11月,攝像頭模組產品累計銷售數量3.68億顆,同比增加58.7%。

這從中可以説明兩個重點,一是攝像頭模組產品銷售數量同比大幅增加反映出公司的市場佔有率在快速上升,二是1000萬像素及以上攝像頭模組產品的銷售數量同比及環比大增加,意味着市場的主流在高端攝像頭方面轉移,而這也是頭部公司的優勢,意味着行業集中度在持續提高。

據數據顯示,整個三季度,丘鈦的1000萬像素及以上攝像頭模組產品出貨量佔比超過60%,按照年底50KK月產能計算,攝像頭模組的產能利用率已超過八成,説明丘鈦的目前產能利用率非常不錯,有利於毛利率提升。

指紋識別模組產品方面, 11月銷售數量為12KK,環比和同比分別增加約22.6%和約21.0%。其中,屏下指紋識別模組銷售數量為529.7萬件,同比增長66.7%,環比增長26.5%;非屏下指紋識別模組銷售數量為677.0萬件,同比減少0.3%,環比增長19.7%。1~11月,指紋識別模組累計銷售數量為9226萬顆,同比下降7.5%,降幅比10月份的-10.7%收窄了3.2個百分點。

從中可以看出,市場流行的主流正在從非屏下指紋識別模組快速切換為屏下指紋識別,這要求相關技術更加高端,而這些技術目前在國內僅有少數幾家企業擁有,亦意味着這些公司的護城河得以有效加深,同時行業集中度也會進一步提升。

如公司上述所言,指紋識別模組的綜合產品毛利率相比去年有明顯提升,因此亦彌補了銷量下滑的不足。

而隨着的屏下指紋識別產品的出貨量持續維持高增長,同時價格也在持續提升,對於公司的未來業績增厚有了很大的保障。

但丘鈦可能需要警惕的是,一方面高端攝像頭模組目前雖然增長還很不錯,但隨着行業入局者增多,高端攝像頭的單價有下滑趨勢,未來或許會面臨更大的競爭壓力,屆時如果導致高端攝像頭銷量下滑,對公司的營收利潤影響可能很顯著;另一方面,雖然屏下指紋識別模組領域競爭對手較少,但非屏下指紋識別的競爭着卻為數不少,這一塊收入佔比依然較大,而目前非屏下指紋產品已經在行內展開了價格戰,導致價格持續走低,這對公司的盈利增速或持續帶來不利影響。

此外,值得注意的是,該公司的客户集中度非常高,2018年前五大客户(按銷量依次為Vivo、華為、Oppo、小米以及以諾)收入貢獻高達84.3%,客户集中度明顯過高,意味着公司的增長比較被動,如果其中某一個客户的訂單突然大幅減少,可能會使公司面臨較大經營性風險,類似的情況在此前已經發生過。

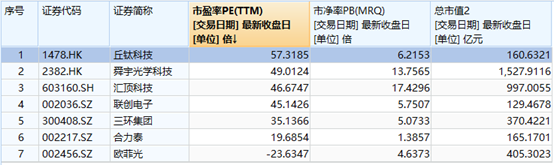

同時,客户集中度過高也意味着公司缺乏足夠的議價能力,從丘鈦科技的毛利率可以看出,丘鈦科技的毛率明顯低於行業水平,而且波動非常大。今年中期該公司的毛利率僅為8.2%,對比在同行中歐菲光的11%左右,舜宇光學的18%左右,聯創電子的14%左右,明顯低一個等級。

就估值而言,目前丘鈦科技的動態市盈率為58倍,市淨率為6.185倍,而對比目前幾家主流的攝像頭及指紋識別的核心同行而言,市盈率明顯屬於偏高水平。

至於以目前丘鈦科技的業績表現和估值水平,未來還有多大的增長空間,惟留待市場驗證了。