華虹半導體(1347.HK):成熟製程雖已回暖,然新廠折舊仍是主要邏輯,維持“持有”評級

格隆匯 12-12 16:13

機構:廣發證券

評級:持有

核心觀點:

近期公司股價表現受全球 8英寸產能吃緊催化。近期公司股價漲幅較高,系因市場認為全球8英寸代工產能已於近期轉向緊俏(如台積電8英寸產能售光,其訂單已外溢至聯電、世界先進等廠商),公司作為全球8英寸代表廠商有望充分受益。

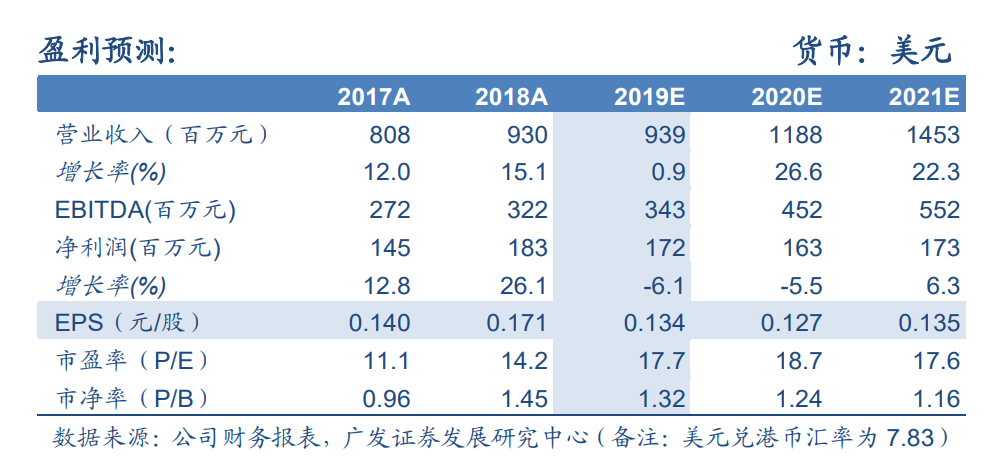

成熟製程雖已回暖,然公司股價核心邏輯仍停留在無錫新廠產能爬坡帶來的折舊壓力。我們同意當前市場對產業景氣度回暖及成熟製程需求好轉的觀點,系因服務器開始拉貨、智能手機迎來明顯邊際改善以及當前TWS、多攝像頭、超薄指紋識別正快速滲透。對公司的8英寸產能而言,因 CIS、NOR Flash、RF IC、Fingerprint IC 等成熟製程產品的回暖對產能利用率繼續提升有較為積極的正面效應,然公司無錫12英寸晶圓廠產能爬坡帶來的折舊壓力對盈利能力的壓制仍存較高的不確定性,參考中芯國際04年爬坡300mm產能時毛利率受到的壓制狀況(圖1),當前我們仍保守看待公司20年盈利前景。

合理價值為14.4港元/股,維持“持有”評級。公司雖是全球8英寸代表廠商,然當前公司股價的核心邏輯仍停留在無錫新廠產能爬坡帶來的折舊壓力(初步反應階段),基於TWS、多攝、超薄指紋識別快速滲透拉動成熟製程回暖推斷公司將充分受益仍缺乏説服力。雖折舊壓力較大,我們仍上調19-21年毛利率至30.4%/27.2%/26.5%以反應產業景氣度的持續回暖。我們預測公司19-21年歸母淨利潤分別為1.72/1.63/1.73億美元。根據公司ROE與PB的擬合狀況,我們得出19年公司合理PB為1.0倍,對應的合理價值為14.4港元/股,維持“持有”評級。

風險提示。全球宏觀經濟不及預期的風險,無錫新廠折舊政策具有不確定

關注uSMART

在 Facebook, Twitter ,Instagram 和 YouTube 追蹤我們,查閱更多實時財經市場資訊。想和全球志同道合的人交流和發現投資的樂趣?加入 uSMART投資群 並分享您的獨特觀點!立刻掃碼下載uSMART APP!

重要提示及免責聲明

盈立證券有限公司(「盈立」)在撰冩這篇文章時是基於盈立的內部研究和公開第三方資訊來源。儘管盈立在準備這篇文章時已經盡力確保內容為準確,但盈立不保證文章資訊的準確性、及時性或完整性,並對本文中的任何觀點不承擔責任。觀點、預測和估計反映了盈立在文章發佈日期的評估,並可能發生變化。盈立無義務通知您或任何人有關任何此類變化。您必須對本文中涉及的任何事項做出獨立分析及判斷。盈立及盈立的董事、高級人員、僱員或代理人將不對任何人因依賴本文中的任何陳述或文章內容中的任何遺漏而遭受的任何損失或損害承擔責任。文章內容只供參考,並不構成任何證券、金融產品或工具的要約、招攬、建議、意見或保證。

投資涉及風險,證券的價值和收益可能會上升或下降。往績數字並非預測未來表現的指標。

聯絡我們

客服專線︰+852 3018 4526

郵箱︰cs@usmarthk.com

地址︰香港上環德輔道中308號26樓2606室

WhatsApp︰+852 5989 2641