教育,立國之本。從1978年恢復高考之後,知識階層不斷擴充,將人口紅利逐漸轉換為知識紅利,勞動力素質的提升成為工業化和城鎮化的重要支撐。目前,中國的教育市場非常廣闊,按照性質可分為高等教育、K12教育、職業培訓等。

從投資角度看,高教行業具備高毛利率、高淨利率、現金流良好、不存在欠款和存貨、無需渠道、競爭替代小、政策風險低等優勢,整體來説是相當不錯的教育細分賽道。

這篇文章,我們主要探討港股今年新上市的粵港澳大灣區(“大灣區”)民辦高教教育集團---中彙集團(0382.HK,簡稱“集團”)。不同於大多數高教上市公司,中彙集團是目前民辦高校中少有的紅籌架構公司,不受土地補償的影響,同時規避了VIE協議架構模式帶來的政策風險,公眾投資者直接持股參與公司的成長。

一.畢業生初次就業率廣東省領先,諾貝爾獎得主“坐鎮”榮譽校長

資料披露,集團於2003年開始運營,並於2006年和廣東財經大學共同於廣州增城區創辦了廣東財經大學華商學院(簡稱“華商學院”)。華商學院是提供本科學歷教育的獨立學院,截至2019年8月31日止年度,在校學生人數為22,665人。於2018/2019學年,華商學院通過其與中國境外高等教育機構的合作開設34門本科課程和多樣的國際化課程,按入學人數計,會計、英語、國際經濟與貿易、金融工程及中國文學為學校的五大熱門專業。其中,會計學被列為“廣東省特色重點學科”,新聞學為“廣東省高校重點培育學科”,近期,華商學院會計學、新聞學兩個專業成功入選廣東省2019年省級一流本科專業建設點,教學資質可鑑。學校亦於2016年9月與廣東省管理會計師協會合作推出首個雙語課程(“GAMA課程”)。

於2018年11月,中國科學院院士,原香港浸會大學校長陳新滋院士獲委任為華商學院校長,陳院士以豐富的校長經驗和學識帶領華商學院不斷高速發展。今年11月份,華商學院更宣佈諾貝爾化學獎得主萊恩教授(Jean-Marie Lehn)出任華商學院的榮譽校長一職,品牌背書下未來有望吸引更多的生源報讀該校,萊恩教授亦是全球多個學術組織的院士,對華商的國際化推動注入無限動力。

華商學院教學樓

2009年,集團成立了同樣位於廣州市增城區的第二所學校廣州華商職業學院(“華商職業學院”),截至2019年8月31日止年度,在校學生人數為9,541人。於2018/2019學年,該校提供商務、經濟學和管理學等在內的32門專科學歷課程。華商職業學院下屬兩個附屬學院華商酒店管理學院和華商汽車工程學院分別於2014年9月和2015年5月成立。其中,華商酒店管理學院的旅遊專業及酒店管理專業於2014年被廣東省教育廳評定為“重點建設學科”之一。

2015年,中彙集團的教育版圖向海外擴張,以“輕資產”的模式在澳大利亞墨爾本創辦了首所海外學校---澳洲國際商學院,並於次年4月開始授課,截至2019 年8月31日止年度,在校學生人數為837人。澳洲國際商學院主要提供17項包括口譯、英語、商業會計、信息技術及兒童保育和小區服務等類別的短期至中期培訓課程。作為經ASQA許可的註冊培訓組織,澳洲國際商學院也是經澳大利亞政府批准的第一個中國國際教育機構。

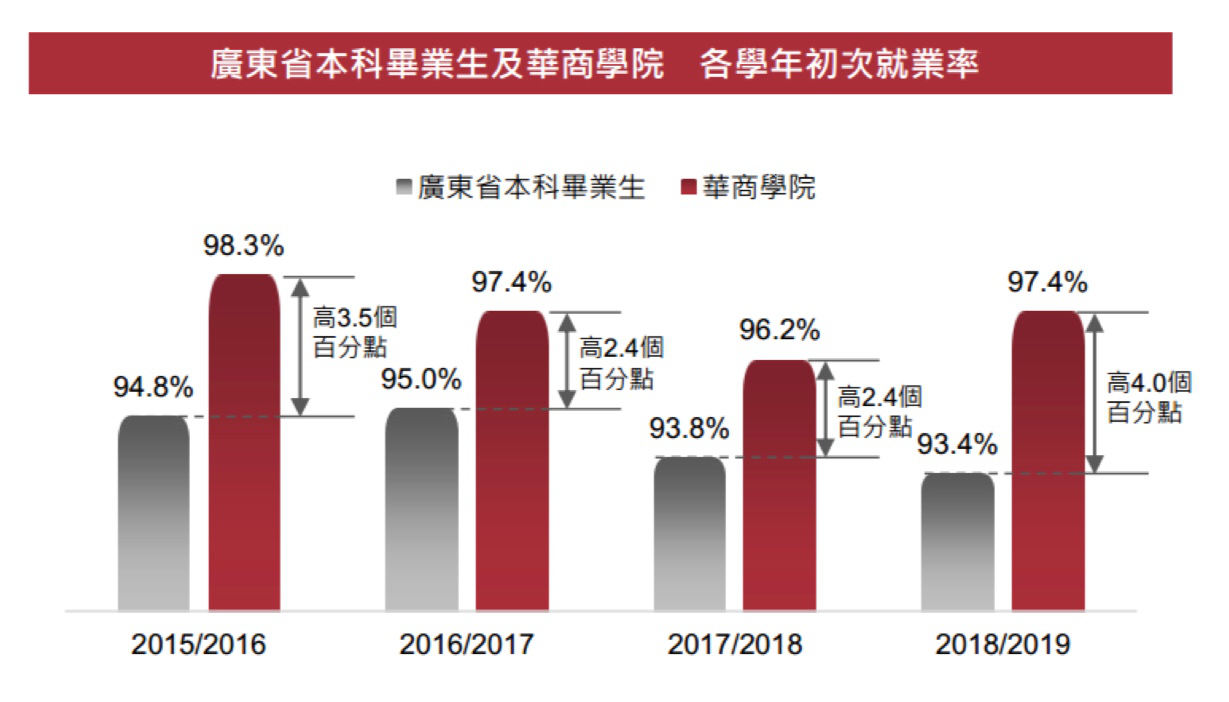

對於高等學校來説,要看口碑和質量如何,錄取分數線和畢業生就業率無疑是最直接的檢驗標準之一。

錄取分數線方面:於2018/2019學年,華商學院本科理科錄取分數線比廣東省控分數線高出28分,文科錄取分數線比廣東省控分數線高31分。其中,廣東省內普通高考文科招生人數更是連續多年位居本科院校榜首。

畢業生就業方面:於2018/2019學年,華商學院的畢業生錄得97.4%的初次就業率,高出廣東省普通高等學校本科畢業生初次就業率4個百分點,位居廣東省獨立學院的第一名;同期,華商職業學院畢業生錄得97.7%的初次就業率,高出廣東省普通高等學校專科畢業生初次就業率1.6個百分點。

值得一提的是,最新統計數據顯示,華商學院2019屆畢業生中有108位畢業生進入2019年“中注協”公佈的國內前“50大”會計師事務所工作;58位畢業生進入包括中信、瑞華、天健、致同、大華、天職在內的中國“10大”會計師事務所工作;27位畢業生進入德勤、安永、畢馬威等“國際四大”工作。

結合學術資質及畢業生就業等方面,中彙集團旗下的高校(尤其是華商學院)表現算是可圈可點,也因此為學校奠定了廣闊的生源基礎。按2017/2018學年商務專業的總入學人數計,中彙集團是大灣區最大的民辦商科高校。

二.內生增長穩健,盈利效率持續顯著改善

下面看看公司過往財年的財務及經營數據表現(注意中彙集團的財務年度截至每年的8月31日)。

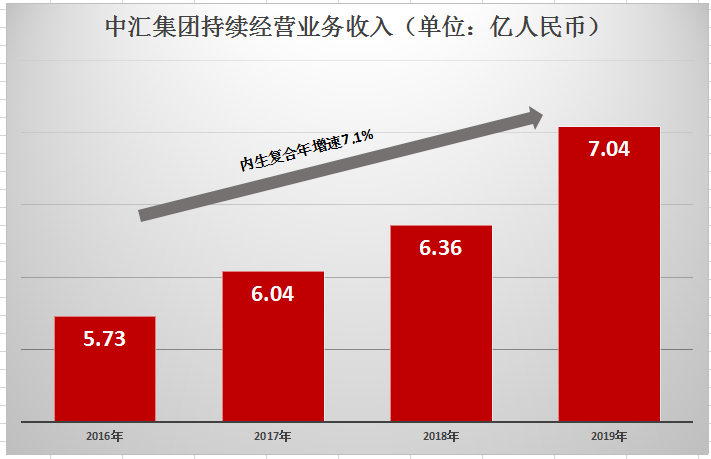

2016至2019財年,中彙集團分別錄得收入約人民幣5.73億、6.04億、6.36億及7.04億,2019財年的同比增幅為10.7%,四年間的複合年增長率為7.1%,基本保持穩健的增長速度。公司的收入由華商學院、華商職業學院及澳洲國際商學院三所學校的收入構成,其中兩所國內學校的收入比重超過98%,為最核心收入來源,而較高的本科教育學費收入佔集團總收入的約75%。

眾所周知,影響高校收入水平的因素不外乎兩個---學生人數以及平均學費水平。2015/2016至2018/2019學年,中彙集團三所學校的總學生人數分別為32,231人、32,240人、32,217人及33,043人,2019財年的同比增幅為2.6%,總體保持穩定。於2018/2019學年,華商學院的全日制教育學生人數合計為22,665名,同比增長4.1%。

憑藉不斷強化的品牌定價能力以及大灣區優渥的經濟條件,中彙集團的學費水平自然是水漲船高。2015/2016學年,華商學院本科課程的平均學費為人民幣17,618元,至2018/2019學年已經達到人民幣21,831元,複合年增速達7.4%;華商職業學院的平均學費則由人民幣12,869元增長至人民幣15,057元,複合年增速為5.4%,可見中彙集團於學費上較強的驅動力。

受益於學費水平的上漲及收生結構的優化,近幾年中彙集團的毛利率一直保持着上升的態勢,從2016財年的43.1%一路增長至2019財年的48.6%,改善5.5個百分點。同時,在得當控制其它經營費用的成效下,公司經調整淨利潤率則由2016財年的23.3%上升至2019財年的33.6%,改善10.3個百分點,較毛利率改善更為顯著。從中彙集團盈利水平的持續向暖,也可以看出公司管理層於管理能力的突出,上市後可為公眾投資者信賴。

值得注意的是,目前華商學院已在準備轉設事宜,預計3-5年內完成,脱鈎成功後將無需再支付廣東財經大學的品牌費用。2019年,中彙集團於品牌方面的費用開支即將近6,000萬,減免後公司的淨利潤率仍有可觀的改進空間。同時,公司也有在做税務籌劃的工作,效果已陸續出現,未來幾年已經計提的部分可能會回撥。

綜合來看,2019年財報是中彙集團於今年7月份上市之後發佈的首份財報。由於公司尚未在計期內併購新學校,所以收入增長主要還是通過原有學校入學人數增長疊加學費的增長,屬於內生增長,能夠有30%的盈利增幅已非常可觀。同時,根據現金盈利的情況(非會計賬面盈利),公司建議2019財年派發每股股息1港仙,相當於約30%的派息率,分紅比例吸引。

三.未來四大投資亮點

上市後,藉助資本的力量,中彙集團的發展將包括但不限制於單純的內生增長,而是擁有更多盈利上的彈性。以下為筆者整理的公司的四大投資亮點:

1.四會新校區即將於2020年9月開始招生,持續保證內生增長

按照發售價每股2.85港元計算,中彙集團此次IPO淨籌資6.293億港元。其中,40%即約2.52億港元將用於增城校區的改善項目(包括一個科技中心及一個國際會議中心)、開發及建設華商學院四會校區,進一步擴張公司於國內的學校網絡。

鑑於良好的學校質量,華商學院於2018/2019學年的校園利用率已經達到95.1%,接近飽和狀態。華商學院於廣東省肇慶四會市的新校區面積約為533,300平方米,可容納學生約16,000人,投資總額約人民幣8億,能夠容納華商學院更多的生源。根據中彙集團財報披露,預計該新校區將於2020年9月新學年投入運營,屆時華商學院和華商職業學院2個學校的資源均得以增加,預計未來每年在校學生淨增3,000人。而於財報中即給出下一年度的經營指標指引,也足以説明中彙集團是一家透明度極高的高教公司,公司堅信保持較高的透明度是與投資者達成有效高質量溝通的前提。

同時,除了肇慶新會校區外,中彙集團也計劃未來將在大灣區進一步設立其他分校以補充學校資源,有望長期維持較高的內生增幅。

2.在手現金充足,外延併購亦可期

除了內生增長外,接下來中彙集團也會聚焦外部優質標的,以形成內生+外延雙輪驅動的業務模式,價值釋放更具彈性。招股書顯示,公司淨籌資的30%將用於投資新教育機構或收購主要位於大灣區或泛珠三角地區的其他教育機構。於早前2019財年的業績會上,中彙集團管理層表示未來將保持每年收購一個項目的速度,最為看重的是被投標的規模、盈利能力、發展潛力等特質,最終能產生協同效益的項目才是中匯選擇的標的。

截至2019年8月31日,中彙集團賬上現金為人民幣13.5億,充足的賬上現金以及低負債槓桿為公司接下來的收購擴張提供了堅實保障。

3.享受大灣區人口人才紅利

前面説到,從學生規模來看,華商學院是大灣區屬一屬二的民辦商科高校,這也正面説明了學校於大灣區內的市場地位。廣東省是中國人口的第二大省,參與高考的學生基數大,但與之對應的廣東省整體教育水平卻不高。2018年,廣東省高校的毛入學率僅為42.4%,低於全國平均水平5.7個百分點。按《廣東省教育發展“十三五”規劃(2016-2020 年)》,2020 年廣東省高等教育毛入學率目標達到 50%,高校需求提升空間大。

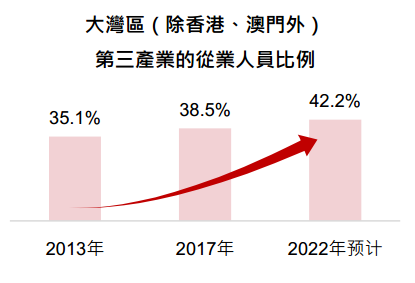

同時,伴隨區域經濟的迅猛發展,大灣區第三產業的從業人員比例不斷上升,2017年為38.5%,預計至2022年會到達42.2%,屆時相關的會計、金融服務以及國際貿易等商務專業人才的缺口將達到170萬人,對於民辦商科龍頭中彙集團來説,是直接的行業紅利。

作為國家重點發展區域,大灣區的人口依然具備增長潛力,工作機會多,學費承受能力高,土地價值也高,都為在該區域紮根的中匯提供良好的發展基礎。

中彙集團也表示,未來計劃在大灣區的中軸區域深圳設點,將其作為創新創業基地和金融科技等職業培訓基地,進一步地提升畢業生的就業競爭力。

4.“輕資產”模式拓展國際網絡

放眼國內業務,中彙集團採取的是內生+外延雙輪驅動的發展戰略。而對於海外,公司也有自己的“野心”,所籌集資金20%將用於支持海外業務,除了改進現有的澳大利亞業務外,還包括在倫敦及新加坡設立教育機構。鑑於此前中彙集團已經在澳大利亞有着成功的“輕資產”運營模式,所以會將模式沿用至英國及新加坡,並不會增加原有業務的負債槓桿。於倫敦及新加坡校區,中彙集團預計將各分別投資約人民幣2,500萬元。

由於倫敦及新加坡均是以英文為母語的金融中心,且多為商科專業,與中彙集團於國內的商科業務優勢不謀而合,有望形成協同效益,給予學生更多於國際金融領域專業知識及技能提升的機會,同時該類畢業生的薪水也較為可觀,繼而推動更多國內的學生赴海外院校就讀深造。

四. 中彙集團估值怎麼看?

近日,針對中彙集團2019財報表現及未來展望,建銀國際、中銀國際、東英金融、第一上海等均發佈了關於中彙集團的研究報告,各行均給予了中彙集團“買入”的評級,目標價分別為4.81港元、5.49港元、5.70港元及6.42港元,較於中彙集團於12月6日的收盤價4.32港元存在不同程度的上漲空間,最高漲幅預期較現價達到48.6%。

近期大勢及教育股行業均有所震盪,中匯股價有所影響,但是筆者依然認為這反而創造了買入的機會,因為中彙集團有着獨特的“魅力”,學生結構良好(本科生多於專科生),負債情況低於同業,國際化做的又早又好及2020年9月四會校區的投入使用(2021財年3,000在校學生數的淨增多於2020財年逾1,700在校學生數的淨增)等等信息無疑暗示了市場“今天已不錯,明天會更好”。

中彙集團接下來的內生+外延戰略將帶來確定性的盈利增長。假設暫不考慮外延併購、除四會校區之外的新校區效益、新增培訓收入等彈性因素,預計公司2020財年的盈利增幅為30%,2020財年的歸母淨利潤為2.821億,EPS約為人民幣0.28元/股,對應截至12月6日收盤4.32港元的現價市盈率僅為18.9倍,尚未反映出公司接下來業績增長的空間。同時,考慮到公司穩健的業績,30%的高派息率大概率將保持。

綜合而言,中彙集團有大灣區概念、紅籌教育股概念、海外擴張概念、高盈利增長、高派息率等優勢,值得長線退休基金及高增長偏好的投資者關注。