機構:太平洋證券

評級:買入

目標價:45.78港元

低成本收購雲南城投優質資產,補充核心城市優質土儲。2019 年 11 月 27 日, 融創西南集團受讓雲南城投所持有的兩家目標公司(環球世紀和時代環球)各 51%股權,總代價約人民幣 152.69 億元。年內公司只需支付 100 億元股權轉讓款,剩餘 52.69 億元可以在一年內支付。目標股權完成交割後 30 日內,兩家目標公司將向融創西南集團宣佈分配利潤約人民幣 71.43 億元(其中 36.43 億元為按比例分配的利潤,35 億元為超額分配利潤)。

目標公司所開發運營的項目主要位於成都、武漢、長沙、昆明等城市,共 18個項目,總建面約 3071.6萬平米,其中自持建面約 300萬平米,可售建面約 2771.6萬平米,可售比例約 90%。截止到 11 月 27 日,未售建面約 2390.1 萬平米。此外,目標公司及其附屬公司已達成意向協議但尚未正式獲取的土地儲備總建面約3587.2 萬平米。

收購樓面價僅 1800 元左右,利潤空間充足。收購前,雲南城投給目標公司擔保的總額為 156.93 億元,我們假設目標公司還有一部分有息債務沒有由雲南城投擔保,假設總有息負債規模接近 200 億。那麼本次收購的樓面地價=(152.69+200*51%)/(2771.6*51%)=1802 元,而公司存量土儲的平均土地成本為4307 元/平米(截止到 2019 年 6 月 30 日)。我們測算本次新收購項目的銷售均價預計能在 10000 元/平米左右,地價/房價僅 18%。保守測算,我們預計未來幾年中,這些項目有望為公司創造近千億淨利潤。

牽手行業龍頭,進軍會展板塊。目標公司在會議中心,展覽中心及文旅方面有多年的積累,並形成了良好的口碑和品牌,通過此次交易,將進一步提升融創中國多種物業業態的運營管理能力。

下半年拿地速度放緩,併購拿地優勢彰顯。下半年開始公司明顯放緩了拿地的節奏;1-10 月份拿地權益金額 1112 億元,其中收併購拿地金額達到 441 億元,收購佔比接近 40%,公司在收併購方面的優勢不斷彰顯。截止到 2019 年 6 月 30日,融創中國確權土地儲備規劃建面 2.13 億平,貨值 2.82 萬億元,其中 83%的貨值位於核心一二線城市。充足的土地儲備和優質的區位,為公司未來的持續快速發展奠定了堅實的基礎。

通過此次交易,融創中國的淨負債率有望降低。一方面,被收購標的的負債率較公司更低,並表後將拉低公司整體的淨負債率水平;另一方面,年內公司只需要支付 100 億股權轉讓款,剩餘的 52.69 億收購尾款或將作為其他應付款計入表內,並不作為有息負債。此外,由於公司股權佔比只有 51%,並表後將產生大量的少數股東權益,對淨資產是極大的補充。

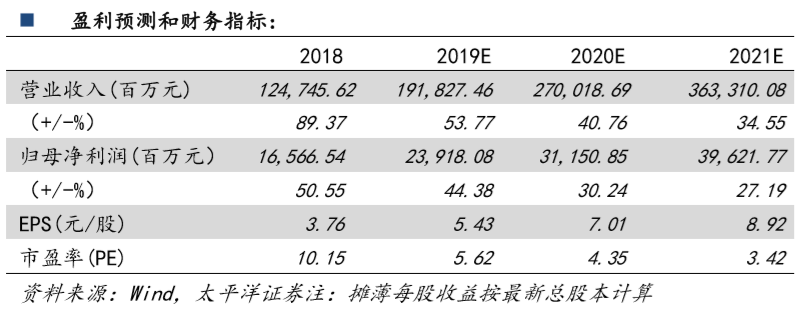

投資建議:公司拿地擇時能力卓越,併購拿地優勢明顯。公司銷售規模快速 增長,土地儲備充足,且地理位置優越,重點佈局一二線核心城市的優質地段,足以支撐公司持續的快速發展。隨着公司在文旅、會展等領域不斷佈局,我們認為後續公司多元化拿地的優勢將日益突出。我們給予公司買入評級。