作者 | L圓圓

數據支持 | 勾股大數據

自從下半年以來,市場上帶“港”印記的資產,都被無數雙猶如瑪蒂爾德夫人盯着鑽石項鍊般的目光注視着。

即使每次泛起輕微波瀾,這裏都會有無數顆想跳進去的心。

年底要獲利了結,年底要調倉換股了,事件又生轉機了,一切都使得目光愈發焦灼。

昨晚,周大福和六福集團發佈截至2019年9月30日止六個月中期業績。今早,周大福(1929.HK)低開高走,早盤立馬漲超8%。相反,六福集團(0590.HK)股價早盤收跌,下午才勉強收紅。

同樣遭遇了“香港寒冬”,為什麼市場對兩者有截然不同的態度呢?

周大福説:“殺不死我的,終將使我變得強大。”

六福説:“鑽石恆久遠,一顆足以使我毀滅”

友人説:“請告訴我香港風波下,能關注的標的還有啥”?

1

業績整體概況

於期內,周大福:

收入295.33億港元,同比減少0.6%。收入保持平穩主要是受惠於中國內地新開零售點和穩定的同店銷售增長。內地同店銷售增長為1.8%,而香港及澳門同店銷售增長為-27.5%。

受惠於經調整後的毛利率改善(期內為30.7%),主要經營溢利率上升至11.9%。

股東應占溢利15.33億港元,同比減少20.8%。主要是受黃金價格飆升和2020財年上半年黃金借貸結餘增加的影響,黃金貸款公允價值損失擴大至13.03億港元,其中9.17億為未變現。

每股基本及攤薄盈利15.3港仙,擬派發中期股息每股0.12港元,派息率約為78.3%。

零售網絡擴展至3,490個零售點(內地3,338個+港澳及其它市場152個),2020財政年度上半年淨增加356個零售點。

周大福珠寶零售點佔中國內地銷售額約90%。其中,內地新開門店333個,約55%的淨開店位於三、四線及其它城市。

於期內,六福集團:

收入63億港元,同比減少19.8%。

中國內地市場同店銷售增長為-15.7%、香港及澳門市場同店銷售增長為-24.9%。

毛利同比上升1.2%至19億港元。由於金價大幅大升及珠寶首飾產品銷售佔比上升,整體毛利率增加6.2個百分點至29.9%(2018年:23.7%),總毛利因此增加。

經營溢利同比減少21.2%至6.6億港元。權益持有人應占溢利為4.96億港元,同比減少25.4%。

每股基本盈利0.85港元,擬派發中期股息每股0.50港元,派息比率為59.1%。

港澳市場在高金價、高基數效應及近期持續的社會活動導致訪港旅客人數大幅下滑的情況下,人均消費愈發疲弱。香港市場的零售收入大幅減少31.6%至25.69億港元(2018年:37.57億港元)。

由於珠寶首飾產品的平均售價下跌及黃金產品銷情欠佳,澳門市場的收入減少12.5%至8.3億港元(2018年:9.48億港元)。

期內淨增設129間六福分店(內地126間+港澳及海外+3間),期末於全球共有1,970間店鋪,其中1,957間為六福店鋪,遍及內地、香港及澳門、馬來西亞、柬埔寨、美國、加拿大,以加盟店(品牌店)為主。

2

兩者比較分析

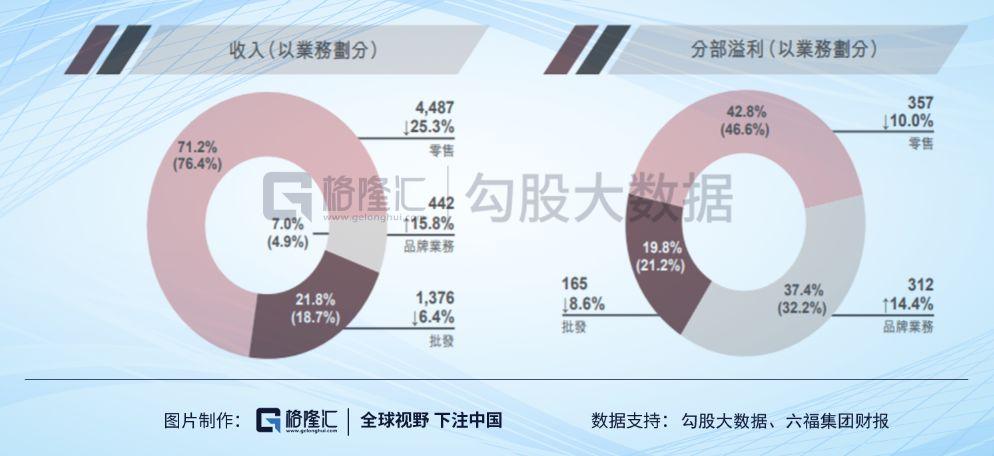

整體來看,雖然兩者都受到宏觀經濟疲軟、港澳零售業務低迷的衝擊,但周大福的業績較為平穩,主要原因是內地市場貢獻大,部分被內地的批發業務收入增長所抵消。

2020財年上半年,周大福內地的收入同比增加12.2%。按相同匯率計算,收入同比增長17.4%。

原因是加盟商在較次級城市和縣級城市拓展加盟零售點,帶動了批發業務收入增長強勁(同比增長31.1%)。批發業務收入佔比提升460個百分點至31.9%。

而六福集團在期內內地和港澳市場的銷售額都低於預期,雖然內地的六福品牌店數量增長了131家,但鑽石產品批發銷售疲軟,致使批發業務收入同比減少6.4%,這部分佔總收入的21.8%。

我認為,鑽石批發銷售疲軟的原因主要來自競爭對手的衝擊。

珠寶首飾行業拼的是差異化競爭。高端市場主要被老牌歐美大牌Tiffany、Cartier、Bvlgari 壟斷,他們集中佈局一、二線城市;中高端市場被港資周大福、周生生等,還有內資品牌周大生、老鳳祥等佔據。隨着競爭加劇和三四線城市的消費升級,這些品牌積極佈局下沉市場。

龍頭優勢較大,不容易被打垮,而港資“小弟”和內資龍頭搶佔較低線城市市場,結果就很殘酷了。

比如説周大生(002867.SZ),它是內資鑲嵌珠寶龍頭,2018 年品牌價值377億元人民幣,在港資和內資珠寶中排名第二,僅次於周大福。

它主要從事鑽石等鑲嵌珠寶及黃金和鉑金等珠寶產品的加工銷售,實行自營+加盟+電商結合的銷售模式,和六福集團類似。截至2019年Q3,公司自營+加盟門店3,787家,遠高於六福集團。

主力產品是鑽石首飾,核心產品是引自比利時EXELCO公司的“LOVE100”百面切工鑽石(普通鑽石為 57 或58個切面)。

面對這麼強勁的競爭對手,“港資”小弟是很容易被搶生意的。

在渠道方面,周大福的門店增長更為迅速,主要佈局在較低級的城市,且三、四線及其它城市的零售值增長接近20%,説明新開門店店效較佳。

按運營模式劃分,有97.6%的淨開門店是加盟店,而這當中有51.4%採取批發買斷模式。和這一模式相對的是寄售模式,也就是説公司保留了存貨擁有權,在交易完成時才會確認批發營業額。

在同店銷售增長方面,周大福在內地市場保有優勢。

其珠寶鑲嵌首飾、鐘錶等產品都錄得正增長,銷量穩健,同店均價趨勢保持平穩;黃金產品方面,之前開發的傳承系列繼續受到市場的歡迎,致使黃金產品單件重量增加,帶動了黃金產品均價提升25.5%。

六福集團總資產143.7億,流動資產為113.3億,其中存貨81.1億,現金及銀行結餘25.04億。周大福總資產643億,流動資產為538億,其中存貨為425億,現金及銀行結餘52億。

兩者存貨大多數是黃金、珠寶,節假日較集中的下半年和春節是銷售旺季,而一個財年結束是每年的3月31日。通常在上半財年結束前的9月,珠寶公司會增加存貨來應對未來的旺季,所以存貨多無需過份擔憂。

而且,周大福的存貨週轉天數為345天,六福的存貨週轉天數371天,説明周大福的存貨變現速度較快。ROE方面,周大福為5.37,六福集團為4.77。

2019年開年至今,國際金價累計漲幅近14%,從投資避險的角度出發,經濟放緩和中美貿易摩擦,導致黃金的避險保值功能提升,黃金消費會受到熱捧。

經過渠道下沉,中國內地業務已佔收入和利潤的一大部分。雖然,內地業務不足以抵消香港業務利潤高雙位數的降幅,但對珠寶商來説,門店擴張加快將是抵消香港業務疲弱的主要因素。

今天周大福股價早盤飆升,除了業績顯示出較為抗跌的優勢外,有一部原因是來自於其內地門店規模較大,有較強的對衝香港事件風險的能力。

另一部分原因來自於周大福的減租對利潤提升的預期。期內,租金開支下降較前兩期明顯。公司管理層表示,下半財年續租的租金減少20%~50%,及2020財年所有20家商店的續租減租約15%。

在2021財年,周大福將有更多超過40家店續租,管理層預計將關閉分店數量從幾位數到十幾位數不等。因此,該行期望租金減少帶來的好處將在2021財年顯現。

3

從珠寶商引伸至香港事件中其它的投資機會

香港事件引發了近數十年來香港零售業最嚴重的危機,從6月1日~11月28日(昨日),周大福股價累計漲幅1.64%,在這段期間,其最低收盤價觸及6.06港元,六福集團股價累計下跌14%。為什麼在業績發佈前,市場幾乎不為所動呢?

我認為大部分原因是它們還不夠便宜,目前周大福PE近15倍,六福集團PE 8.5倍,高於過往5年的水平。

在這段期間,由於訪港旅客急劇下滑,香港零售、餐飲、交通服務成為重災區。大家樂(0341.HK)、大快活(0052.HK)發佈盈警,港鐵公司(0066.HK)之前也爆出業績下跌問題。

市場很多投資者都在等香港秩序恢復,那麼我們應該提前關注什麼樣的股票呢?

我認為投資邏輯應該是去尋找基本面較好+估值有望修復的股票。

兩種條件疊加是基於兩種相反情況考慮,畢竟誰也不知道啥時候結束啊~

假設事件發生得更激烈,為時更長,更持久,基本面較好最起碼説明公司質地優秀,極端情況出現時,它都能確保正常運營下去。顯然,這類公司應該要有除香港以外的市場業務保底。

當然,單基本面好還不夠,“估值有望修復”強調的是盈利能力。假設未來香港秩序恢復,那麼訪港人流會增加,大家慢慢有生意做了,不至於增收不增利。

遵從這一邏輯,這兩大珠寶商或許都是值得關注的標的,一個抗跌能力強,另一個雖然在低線城市業績增長遇阻力,但港澳市場業務佔比多啊(本期內收入佔比57.6%)。

除此以外,還有作為提供剛需服務的公司(港鐵公司)、在港上市的保險公司(友邦保險等)、香港的地產商(九龍倉置業、恆基地產、新世界發展等)。

More Content